佳明25Q2财报记录

一、整体情况

截至 2025 年 6 月 28 日的 13 周期间,收入18.15亿,+ 20%。25Q2总销量增加到520.3万,而 去年同期为 465.5万,+11.77%,这与主要由于部门和产品组合变化导致的收入增长百分比不同。

毛利+ 24%,毛利率较去年同期上升了 150 个基点到58.8%,这是由于所有业务部门的毛利率均有所提高,其中健身和户外部门的拉动作用尤为显著。健身和户外毛利率分别增长 300 个基点和 160 个基点,主要归因于有利的产品组合。与去年同期相比,航空、船舶和汽车 OEM 部门的毛利率保持相对平稳。

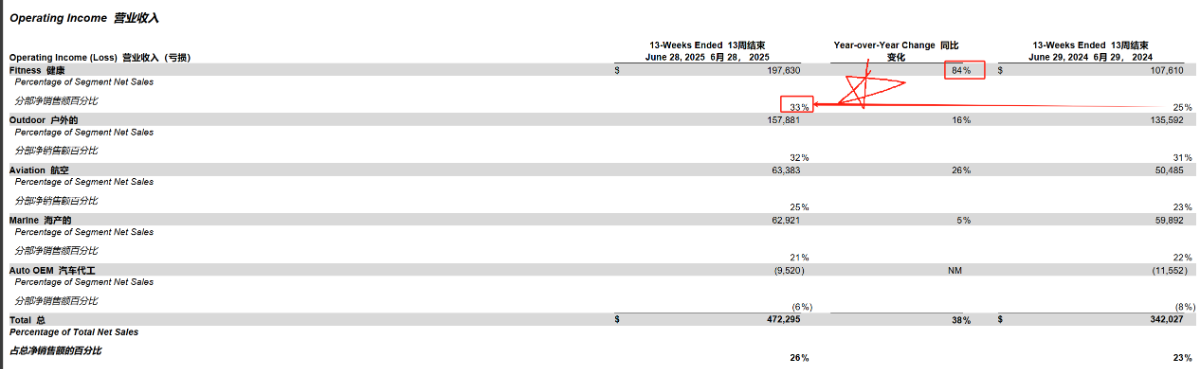

运营利润按绝对美元计算+38%到4.72亿,占收入的百分比增长了 330 个基点,运营利润率26%。净利润 4.008 亿美元,+33.33%。

25Q2总运营费用5.95亿,+ 14%,占收入的百分比下降 180 个基点到33%。研发费用+ 14%,销售、一般及管理费用+ 15%,主要归因于人员相关费用的增加。所有部门的运营业绩都有所改善。运营费用率占收入比例来看,健身、航空和汽车 OEM 部门分别下降 450 个基点、180 个基点和 220 个基点;marine(船舶)部门上升 170 个基点;户外部门则基本持平。

二、分部门情况

1.健身部门:健身业务超级王炸。收入+41%达到 6.05 亿美元,占收入比例33%,增长主要得益于对高级可穿戴设备的强劲需求。毛利率 60% ,运营利润率从25%涨到33%,超过了户外的32%,导致运营利润涨了84%为到1.98 亿美元。

2.户外部门:收入增长 11%,达到 4.9 亿美元,占收入比例29%,增长主要由探险手表推动。毛利率和营业利润率分别扩大至 66% 和 32%,营业利润为 1.58 亿美元。展望未来,随着非常成功的 Fenix 8 推出一周年的到来,我们预计增长将有所放缓。(Garmin Fenix 8 系列于 2024 年 8 月底正式发布)

3.航空部门。收入增长 14%,达到 2.49 亿美元,增长来自原始设备制造商(OEM)和售后市场产品类别。毛利率和营业利润率分别扩大至 74% 和 25%,营业利润为 6300 万美元。

4.航海部门。收入增长 10%,达到 2.99 亿美元,多个类别均实现增长,主要由海图仪推动。毛利率和营业利润率分别为 55% 和 21%,营业利润为 6300 万美元。

5.汽车OEM。收入增长 16%,达到 1.7 亿美元,增长主要由向宝马(BMW)交付的域控制器增加推动。毛利率为 17%,营业亏损较上年收窄至 1000 万美元。

三、分地区情况

按地区划分,我们所有三个地区都实现了两位数增长,欧洲、中东和非洲(EMEA)增长 25%(占比35.97%),美洲增长 19%(占比49.15%),亚太地区(APAC)增长 16%(占比14.87%)。关于欧洲市场的表现,管理层认为如果剔除外汇因素,你可能会发现欧洲市场与其他地区基本一致,所以管理层认为外汇是欧洲市场表现超预期的部分原因。

四、一些零碎信息

库存17.88亿。财产和设备12.9亿。2025 年第二季度现金和投资的平均利率回报率为 3.2%,而 2024 年同期为 3.4%。

台币是 Garmin Corporation 的功能货币(佳明的情况和别的公司不一样,他们的制造全部由自己完成,没有代工,因为这样可以把设计、测试和制造融合在一起,制造工厂主要在台湾)。25Q2确认的2,350万美元的货币损失主要是由于美元兑新台币走弱,部分被美元兑欧元和英镑走弱所抵消。

25Q2股权激励0.82亿,去年同期0.66亿。

经营性现金流5.94亿,去年同期6.906亿。自由现金流为 1.27 亿美元,较上年同期减少 9100 万美元,主要原因是库存增加。库存比同期多了2.06亿,比12月底多了3.15亿。正在执行增加某些产品线库存的战略(因为目前产品是0关税,谁也不知道未来会怎么样),以支持强劲的客户需求,并减轻潜在关税上涨的影响。资本支出约为 4600 万美元,较上年同期增加约 900 万美元。

2025 年第二季度有效税率为 16.5%,而 2024 年第二季度为 17.9%。2025 年上半年有效税率为 15.6%,而 2024 年上半年为 16.8%。

2025 年,我们支付了约 1.73 亿美元的股息,并回购了 6700 万美元的公司股票。

在截至 2025 年 6 月 28 日的 26 周期间,健身、户外和海洋产品在美国的收入约占总的 25%。(航海和航空业务的大部分市场都在美洲地区。大部分航空产品的制造都在美国,在俄勒冈州和堪萨斯州的两个不同工厂。)新美国税法的影响不包括在公司截至 2025 年 6 月 28 日的 26 周期间的业绩中,因为颁布日期发生在该期间结束之后。美国新税收立法的部分条款于 2025 纳税年度生效,其他条款则在未来年度生效。我们目前正在评估美国新税收立法的全部影响。据当前估计,2025 纳税年度生效的条款将使我们原本预计的 2025 年所得税现金支出有所减少,这主要是由于某些研发成本的资本化要求发生了变化;不过,由于美国税收减免和抵免的减少,我们估计全年有效税率将提高约 100 个基点。

五、展望和估值(历史指引都偏保守)

展望——现在预计全年收入约为 71 亿美元(上季度68.5),+12.75%,预计毛利率约为 58.5%,与之前的指引一致。预计关税的影响将低于我们之前的估计。然而,这一有利影响将被新台币走强对产品成本造成的不利外币影响所抵消。预计营业利润率约为 24.8%,与之前的指引一致,即17.608亿营业利润。预计备考有效税率为 17.5%,而之前的指引为 16.5%,这其中包含了新的美国税收法案的影响。

展望每股收益为 8 美元,+8.25%(之前7.8,去年是7.39)。25年全年预期健身+25%(上季度+15%),户外维持+10%,航空+7%(上季度+5%),航海+5%(上季度持平),汽车OEM+10%(上季度+7%)。预计 2025 年全年自由现金流约为 12 亿美元(之前11),资本支出约为 3.5 亿美元。

25年是225.5/8=28.19PE,另外账上还有约 39 亿美元的现金、现金等价物和有价证券,除掉会在大概25倍左右的PE。

六、电话会议

关于渠道补货,新产品推出时总会有一定的渠道补货影响,但我们的产品线很广泛,所以这并不是推动超预期表现的重要因素。至于需求提前释放,我们确实没有看到这种情况发生。零售商不愿意在库存上做太大赌注,而且他们也有我们设定的信用额度限制,不能超过。所以我们认为渠道管理得很好。我们也监控产品的注册情况,并且可以比较我们的进货量和销售量,确实没有看到任何囤积库存的迹象。

分析师:回顾过去十年的复合年增长率,收入增长率在 7% 到 8% 左右,每股收益增长率约为 11% 或 12%,模型具有明显的杠杆效应。有趣的是,今年和去年,您的增长率明显超过了那个水平。您认为佳明是否正在进入一个新的更高收入增长范式?佳明的回答挺有信心的。

我可能不太同意过去一年有显著提价的说法。我们所做的是推出具有新功能的新产品线,这些新功能可以因为能为客户提供更多价值而获得更高的价格。所以我们不一定会对现有产品类别和现有的库存单位(SKU)调整价格。我们在进行创新。我们在为客户创造新的效用,他们愿意为此付费。

我认为订阅业务是我们业务中不断增长的一部分。当然,在达到 10% 的披露阈值之前,我们不会披露具体情况,所以我们不会提供细节。但我可以告诉你,在每个部门,我们都在寻找机会来增加订阅和服务收入。户外部门凭借我们的 InReach 系统一直是这方面的主要驱动力。

分析师:关于全年展望,收入和毛利润的下半年隐含增长率大致在 10% 左右,具体取决于收入或毛利润。但您指引的营业利润美元金额将持平(去年下半年营收和运营利润是34.09-9.54,隐含的今年下半年是37.5-9.558)。您能详细说明一下吗?

我来介绍一下营业费用假设的背景。这些是全年占销售额的百分比。我们预计这将增加约 30 个基点,其中研发费用约增加 10 个基点,销售、一般及管理费用约增加 20 个基点。这主要是为了开发新功能、创新和新产品。至于销售、一般及管理费用,增加主要是为了为这种增长构建基础设施。下半年有几个额外项目将推动营业费用增长,其中之一是外币影响。此外,我们最近宣布收购 MyLabs。因此,下半年将有与 MyLabs 相关的额外费用。而且,鉴于我们的强劲表现,我们在其中计入了增加的绩效薪酬。关于关税,我们目前假设的基本上是当前有效的税率。我们现在的关税估计低于 4 月份,主要是因为一些关税的变化,以及从这个角度来看可穿戴设备没有关税,所以这是我们增加库存的策略。从毛利率项目来看,这一有利影响将被新台币走强带来的不利影响所抵消,新台币走强将增加我们的产品成本。

收购的MyLabs 公司情况:是一家专门从事竞争性赛事计时的公司,无论是跑步赛事、铁人三项、汽车比赛,甚至是赛马。因此,他们的设备和服务至关重要,特别是对于一些高知名度的赛事。他们的市场兴趣与我们在跑步、铁人三项、自行车比赛等方面的兴趣有很大的重叠。如今,我们产品的用户进行大量训练。然后当他们参加比赛时,他们使用我们的设备,但官方计时在某种程度上与他们在比赛期间使用的设备是分离和脱节的。所以我们看到有机会将从赛事前的训练到实际参与赛事本身的体验融合起来。因为我们现在既可以获取实时信息,也可以获取官方计时信息,所以我们可以以动态和集成的方式做到这一点。

六、竞争情况

电话会议去年提到,根据涵盖 2024 年 6 月出货量的最新 IDC 数据,Garmin 在高级可穿戴设备领域的全球市场份额同比增长超过 200 个基点,我们是唯一一个出货量增长的全球品牌。是 2024 年唯一实现增长的全球智能手表供应商,这反映了我们市场份额的提升。(这个口径比较奇怪,唯一一个)

苹果的硬件部门包括了耳机、手表,作为参考。5月7日,根据Counterpoint最新数据显示,2024年Apple Watch全球出货量同比暴跌19%,除印度市场外,北美、欧洲、亚太等核心市场全线溃败。Watch Ultra 系列作为苹果最顶尖产品,其出货占比从往常的 10% 以上降至 2024 年第四季度的不足 8%。而价格更亲民的 Watch SE,通常在发布后占据大部分出货量,其最新版本却迟迟未更新,上一次迭代还是2022 年第 3 季度。后续关注Apple Watch Ultra3今年9月更新。

网上有很多测评类的文章,苹果手表最大的缺点就是续航,运动上的一些细节、精准度上比不过佳明,优点是IOS系统、接打电话、界面更简单。

现在佳明的趋势都是把以前高价手表里面的功能下放到基础款,这也是为什么佳明的健身业务大放量的原因,一方面健身的产品比户外的便宜很多,功能增加提价也很顺畅,利润率直线飙升;另一方面很多消费者确实也不需要那么专业的运动手表,本身只是轻运动养身型选手。全球都在走“性价比路线”,贵价的东西不好卖,平价的优质商品受到消费者的青睐。佳明在运动上面的优势无人能比,和竞争对手之间更像是错位竞争,但是也要关注随着佳明的主力产品价格带下移带来的竞争。