百亿维新,老登渣南将开往何处

声明:以下篇幅中可能会存在诸多错误和漏洞,尽管如此,还是想发一篇招商南油(简称渣南)的基本面的概况,主要通过渣南的历史和当前船队结构的解剖,与大家一起学习探讨。

开始持续关注航运这个市场,还是6年前上夜校的时候,感谢引路人校长@卧着吹牛 ,对于南油的基本面认知,雪球中目前最深度的还是@南油套牢资本 ,感谢分享。

一、渣南的过去,从2019年至2025年南油4个阶段的市场表现

经常买股被套的小伙伴都知道,渣南是市场上为数不多,可以持续稳定发套的好票,常有大哥小弟路过想玩一夜情,结果从短线套成了中线,从中线又套成了长线,最后含泪割肉告别。那么,目前这个时点,这个价位,大概处于一个怎么样的估值水平呢?

南渣自2019年初重新上市以来的,股价主要经历了以下4个阶段:

1、2019年1-4月:内贸油运大幅增长,大A经历2018年持续下跌后,2019年上半年大幅反弹,渣南年初经过新股炒作后,在2月跌到2块,然后在大A的情绪和基本面的改善预期下开始了2个月的暴涨,在4月达到5.49的巅峰。

关于2019年内贸油运的以下内容是从AI中抄来的,没有考古验证,请自行甄别:

炼化产能爆发式增长2019 年中国炼油产能净增 3200 万吨 / 年,总产能达 8.63 亿吨 / 年,过剩量升至 1.2 亿吨 / 年,同比增长 33%。恒力石化 2000 万吨 / 年、浙江石化一期 2000 万吨 / 年等民营大炼化项目投产,推动成品油产量达 3.6 亿吨,同比增长 3.8%,净出口量接近 5000 万吨,首次超过韩国成为亚洲最大成品油出口国。

沿海运输量激增 140%大型炼厂集中布局沿海地区(如浙江宁波、辽宁大连),推动沿海省际成品油运输量从 2018 年的 3000 万吨跃升至 2019 年的 7200 万吨。以上海航运交易所数据为例,4 月沿海成品油运价指数为 1340.84 点,8 月因中石油调价和贸易商补库需求升至 1471.09 点,同比涨幅超 10%。运输结构呈现 “北油南运” 特征,华南航线(秦皇岛 - 广州)运价从年初 28 元 / 吨涨至年末 39.2 元 / 吨。

内河与管道运输分流长江黄金水道扩能和中俄东线天然气管道建设加速,部分替代沿海运输需求。2019 年内河成品油运输量同比增长 9%,管道运输占比提升至 18%,倒逼航运企业向大型化、绿色化转型。

2、2019年4月-2022年4月:2个月的高潮过后,迎来的是连续3年的萎靡,2022年4月28号(注意,此时俄乌战争已经过去2了个月),股价跌至1.7元。

这三年的基本面变化?我们从后续的财报上看,除了2021年深受疫情影响外,其他两年其实盈利非常稳定,2019-2021年的利润分别为8.87亿,14亿,3亿。

3、2022年5月至2022年10月:俄乌战争两个月后,这场战争的影响终于传导到成品油运市场,MR油轮运价从 2万美元飙升至10万美元(未经考证,10万美元的运价就算触及过,也应该是很短的时间),渣南自2022年4月28日起,股价从1.7元一路上涨至2022年10月19日6.25元,历经6个月。

此刻在破船舷刻一个记号,回来找那个大宝剑:2022年招商轮船的股价启动是2022年3月28日,渣南和大哥相比,刚好晚了一个月。

以下内容仍然是AI搜索,依然没有考古验证

欧洲能源供应链重构引发运价飙升俄乌战争爆发后,欧洲对俄柴油进口依赖度从 50% 骤降至不足 5%,被迫转向美国、中东及亚洲采购。美国墨西哥湾至欧洲航线运距增加 40%,推动 MR 型油轮运价从 2 万美元 / 天飙升至 10 万美元 / 天以上,波罗的海成品油轮指数(BDTI)全年均值同比上涨 120%。跨大西洋航线因美国柴油出口量创 126 万桶 / 日历史新高,苏伊士型船运价涨幅达 85%。

全球炼化产能过剩与需求分化2022 年全球炼油产能达 51.24 亿吨 / 年,产能利用率 81%,但区域分化显著:美国炼厂开工率 93%,出口量 597 万桶 / 日创纪录;中国产能利用率 73.5%,净出口 3438 万吨,同比下降 14%,主因配额收紧与 “减油增化” 政策。欧洲炼厂因能源成本高企,开工率不足 75%,加剧对亚洲成品油的依赖。

船用燃料成本创历史新高IMO 2020 限硫令持续发酵,俄乌冲突导致低硫燃油(VLSFO)价格从 2021 年底的 648 美元 / 吨飙升至 2022 年 6 月的 1149 美元 / 吨,高低硫油价差达 538 美元 / 吨。全球约 4983 艘船舶安装脱硫塔,通过燃烧高硫油节省成本,但设备改造成本使新船造价同比上涨 11.1%,VLCC 造价突破 1.2 亿美元 / 艘。

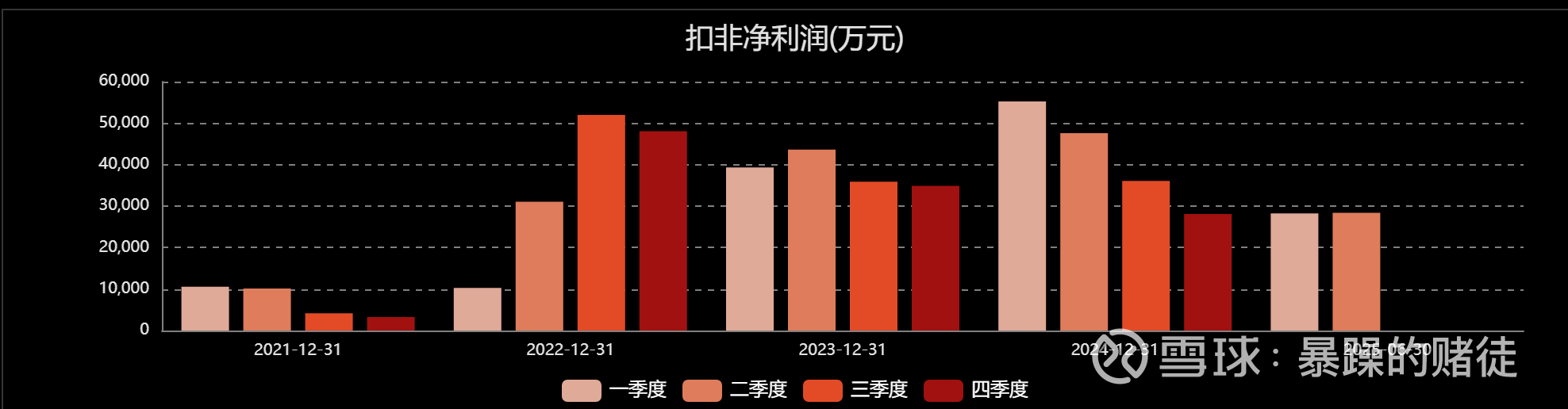

3、2022年10月至2025年9月 有7秒钟记忆的同学还记得这位渣南之前高潮了2个月,就休息了3年,这一次高潮了6个月后,又再休息了3年。不同的是,这次不仅骗了很多涉世未深的小姑娘,连部分中老妇女都骗得欲哭无泪,大呼上当。原因是渣男这几年一手拿着钞票(账面现金),一手拿着固定资产证明(去了他家之后才发现全是老破小,难怪手上有钱,这年头谁旧老破小不买新房子的手上还没几个钱啊),整天装成有钱人的样子。晚上喝酒吹牛B的时候就和人说:钱,我有的是,但那都是给女人(小散户)看的,不是给她们用的,我只要晒业绩,她们就离不开我。以下就是他这几年来一直炫耀的业绩。

有利润,表现差的时候,每季度盈利也有接近3亿( 数据摘取来自东财)

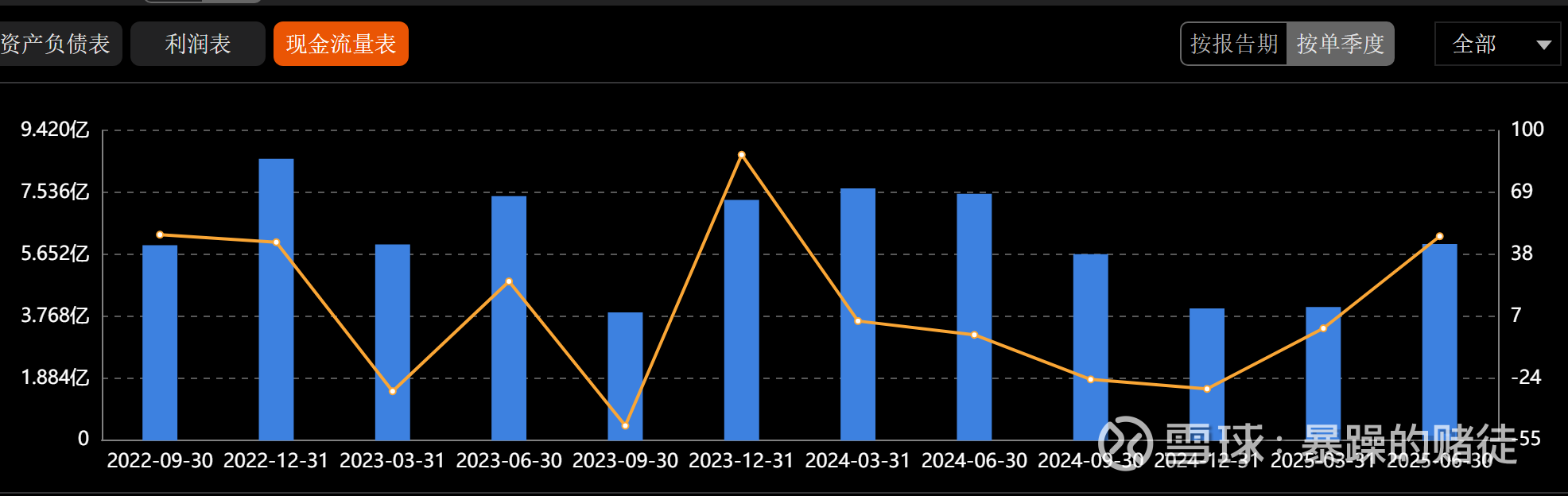

利润还是真的,表现差的时候,每季度经营现金流净流入也有近4亿(数据摘取来自东财)

一直在存钱,主要是留给你们看看,直到去年年底家里都要漏水了,才舍得花了点钱翻修

小结

招商家的这艘小破船,是真有钱,也会赚钱,但只是给你看,不给你花,这种葛朗台行为导致其渣男本性暴露后受到唾弃,被路过群众轮番胖揍,最后踩在地板上,给予了最低的评分。

历史评分(PB)从4分,4.5分(PB)这样的高分,下降至历史最低1.15,当前是1.28,靠近历史最低值。

再看自家大哥招商轮船PB1.77,隔壁大哥中远海能PB1.58,与两位大哥还有不少差距。

二、走进渣南家,翻看家底,住在老破小,难怪被人嫌弃

1、原油船队

一眼望去,家里几乎全是老登,MR中除了爷爷辈的大庆系列,就是伯叔辈的长航系列,外加2个兴字号的大个子也是年事已高,剩下也就只有2个小孩才出生不久。

在新的造船计划中,将小船统统换成了大船(与大哥招商轮船的船相比还是小),用于替换爷爷级别的大庆系列和兴字辈,全部换成大船后运力增长20万吨。

那么这些船都是用来干嘛的呢?业务稳定吗?

感谢渣南出色的信披,让我们只需要回到2019年的重新上市申请书就能看明白,以下是w从中的摘录:

内贸原油运输市场总体呈现寡头竞争格局,运价受国际原油运价指数影响较小。由于船公司及货主方相对固定,双方属于常年合作、相互依存的关系,通常每年商谈一次运价,根据航线、货物批量定价,价格波动幅度较小。公司内贸原油运输主要集中在渤海湾地区、海进江以及长江口宁波舟山地区等三大区域。目前,海进江原油运输是公司业务的核心,主要货种是进口原油,主要客户是中国石化扬子石油化工有限公司等中石化旗下的沿江炼厂。

公司在海洋油运输市场上也占据重要的地位。在环渤海湾地区、华东地区,公司还为一些民营炼厂提供进口原油的沿海运输服务

翻译一下就是:我们和隔壁的海能垄断了这块业务, 这块业务分两块,一块是沿海和海进江原油运输,另外一块是海洋油运。这块业务都是和石油大亨谈的长期合作,没有什么业务弹性。

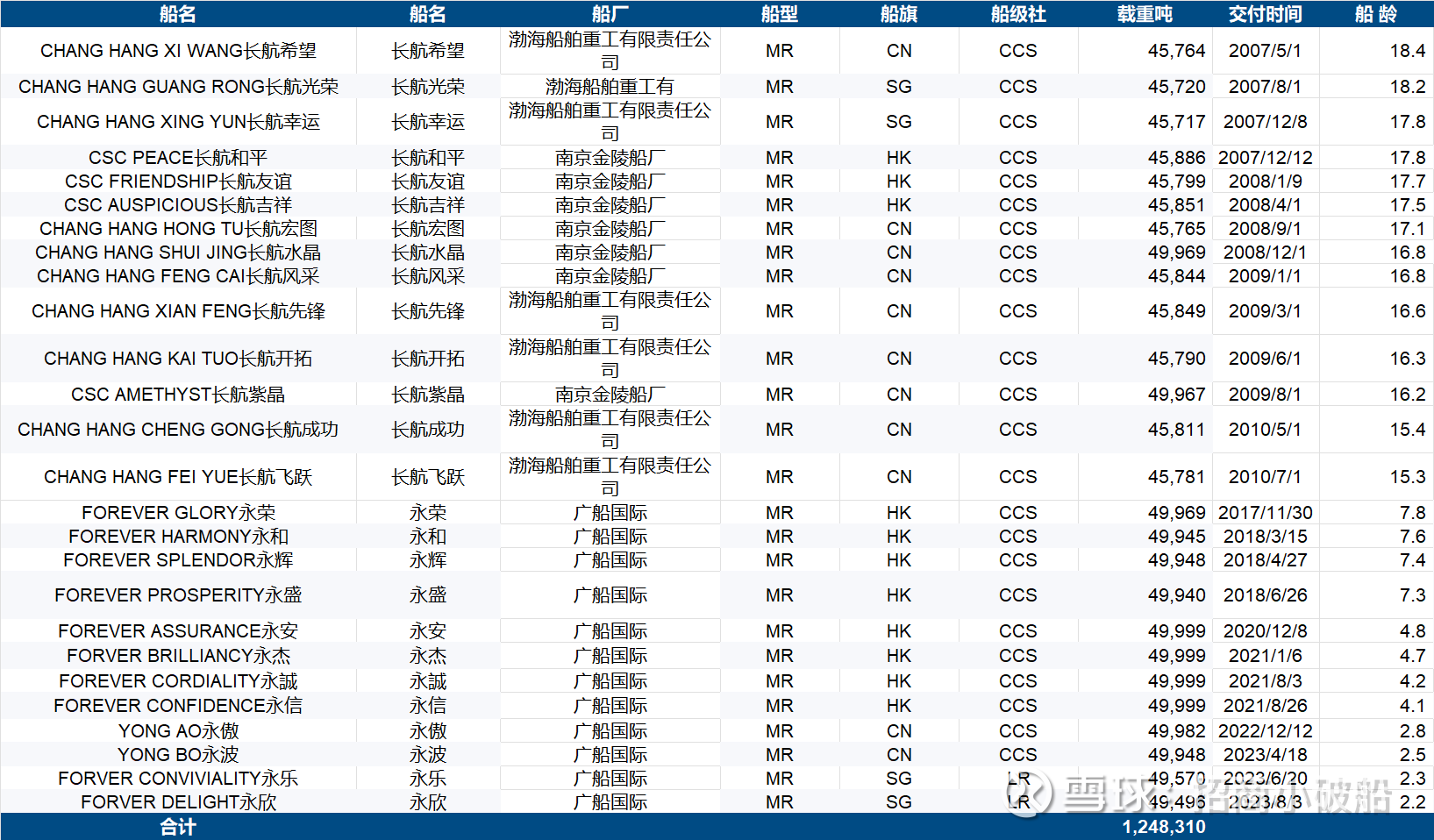

2、成品油船队

看着比原油船队顺眼很多了,清一色的MR,虽然仍有不少中老登,但年轻力壮的也占了近半。

在当前的造船计划中,目前仅有4艘,替换长航辈的中老登,后续可以预见会有更订单

那么这些船又是在干嘛呢,生意如何?对了,我们还是翻回到2019年的上市申请书,下面摘录信息

内贸成品油运输市场呈现寡头竞争格局,运价总体稳定,受国际原油运价指 数BCTI影响较小。公司内贸成品油最主要客户是中国石化销售有限公司华北分 公司,主要航线是青岛-宁波,青岛-广州,承运的货品是汽油和柴油。2016年, 公司内贸成品油运输收入上升较快,从 2015 年的 3,688.03 万元上升至 26,423.00 万元。2017 年受运力及货源缩减影响,运输收入有所回落,下降至 13,793.00 万元。

公司外贸成品油船队主要在东部地区运行,具体可分为东北亚、东南亚-澳 大利亚/新西兰/太平洋岛、中东-东非/印度三块市场。东部市场相对于西部市场 较为平稳,特别是澳大利亚、新西兰、太平洋岛等地区的客户主要为大石油公司, 对于船舶的要求比较高,因而运价相对稳定。公司通过与埃克森美孚公司签订 COA、积极争取澳大利亚优质航线,争取到相对稳定并且略高于市场的收益。

小结一下:内贸成品油是个垄断市场,但是市场规模很小了,我们的船主要在跑国际市场,参与国际竞争,这块业务的价格弹性特别大,差的时候一天租金可以跌破1万美元,好的时候可以突破10万美元。

渣南为什么去年下半年开始业绩下滑严重呢,主要是受这块业务的影响,我们看2025年H1财报中的解释:

国际成品油运输市场运价延续2024年下半年以来波动态势,同比高位回落。以MRTC7线(新 加坡-澳大利亚东海岸)为例,2024 年上半年平均TCE 约为37,717美元/天,2025 年上半年平 均 TCE 约为 19,101 美元/天,同比下降49.36%。

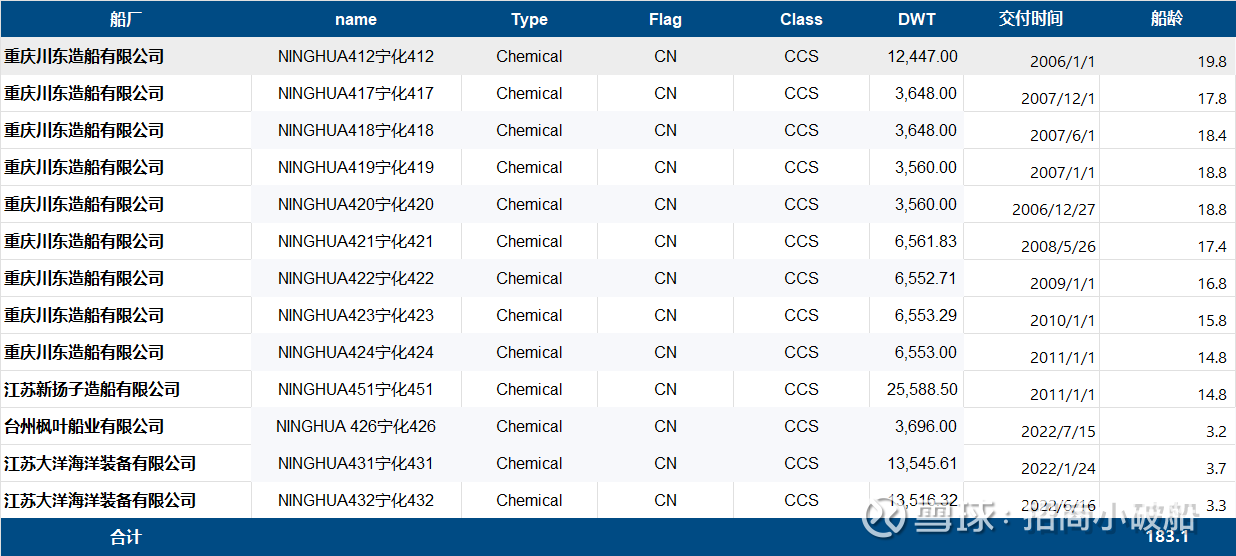

3、化学品船

和原油船队简直是复印粘贴过来的船年龄结构,除了3个出生不久的,剩下全是清一色的老中登

那就不废话了,先砸它4个小目标,换老登下场,和原油轮一样,同时是小改大的思路,

这些船又是干嘛的,现在经营情况如何?

这块业务的披露信息极期有限,我们知道个大概每年4亿营收,利润4000万的样子就差不多了。

2024年的成绩

3、气体船

3个中有2个是老登

继续换吧,以新换旧,以小换大

业务规模比化学品船还小,不到3亿,不过利润更好一些

2024年业绩

总结:

渣南家因为以前赌一了次大的导致破产,从此以后谨小慎微,十年以来变成了一个守财奴,有钱只给人家看,不给人家花;别人进屋一看他的家产,由于一直没更新,大部分都变成了老破小,因此受到大家的唾弃。

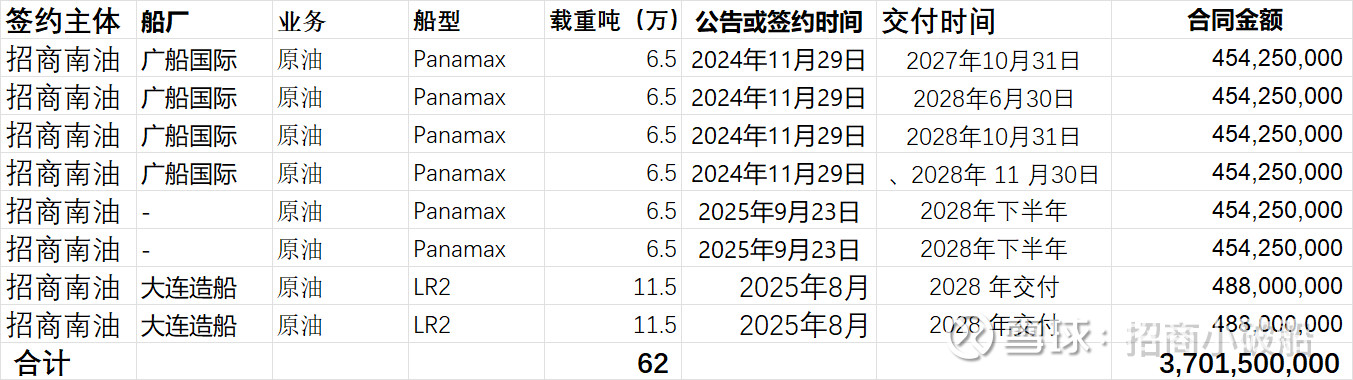

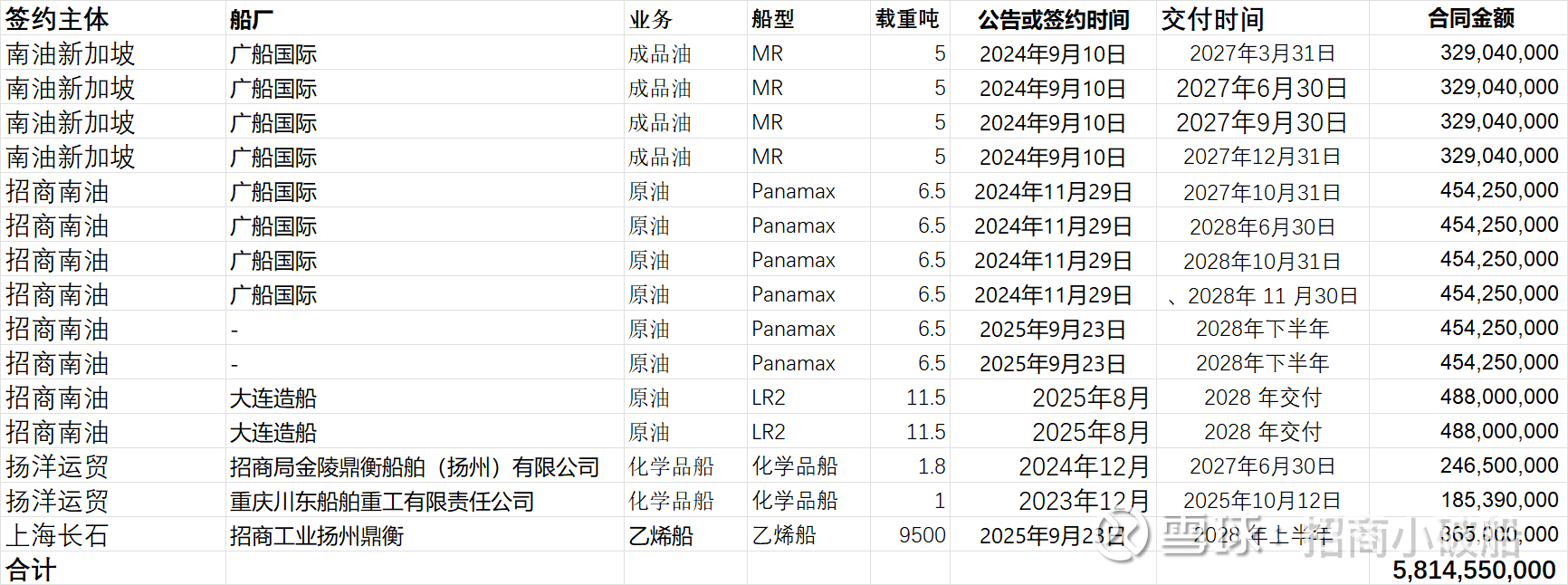

现在由于家里的老登年事实在太高,不得不将他们替换下场,一口气砸了近60亿,根据剩下还未提及退休计划的中老登(15年以上),再花40亿也是要的,至此,百亿维新大计提上日程。当前由于船坞紧张,造价上涨,守财奴开始了大笔花钱,不勉会被指责不会过日子。

然而,我们不要忽略,这不是一个老登的故事,而是一群老登的故事。

截至 2025 年,全球 MR 型油轮平均船龄约为 12.7 年,其中:

MR1 型:船龄超过 21 年的船舶占比达 34%,是所有油轮类型中老龄化最严重的细分市场。船龄在 15-20 年的船舶占比 24.7%,11-15 年占比 24.3%,而 6-10 年船龄的船舶不足 23%。

MR2 型:船龄超过 21 年的比例仅 11%,显著低于 MR1 型。其船龄分布更均衡,15-20 年占比 24.7%,11-15 年占比 24.3%,6-10 年占比 22.8%。

三年前,在大哥招商轮船的带领下,渣南在一个月后紧随大哥脚步,最终实现了逆袭。这一次,故事会重演吗?$招商南油(SH601975)$ $招商轮船(SH601872)$ $中远海能(SH600026)$