天上飞的每一架公司都是这家公司的移动提款机

在美股,科技七巨头(Mag 7)吸引了所有的聚光灯。但如果你把视线移开,会发现在不起眼的角落里,有一只股票在过去 10 年、20 年里默默吊打标普 500,甚至跑赢了当年的苹果和亚马逊。

它就是 TransDigm (TDG)。

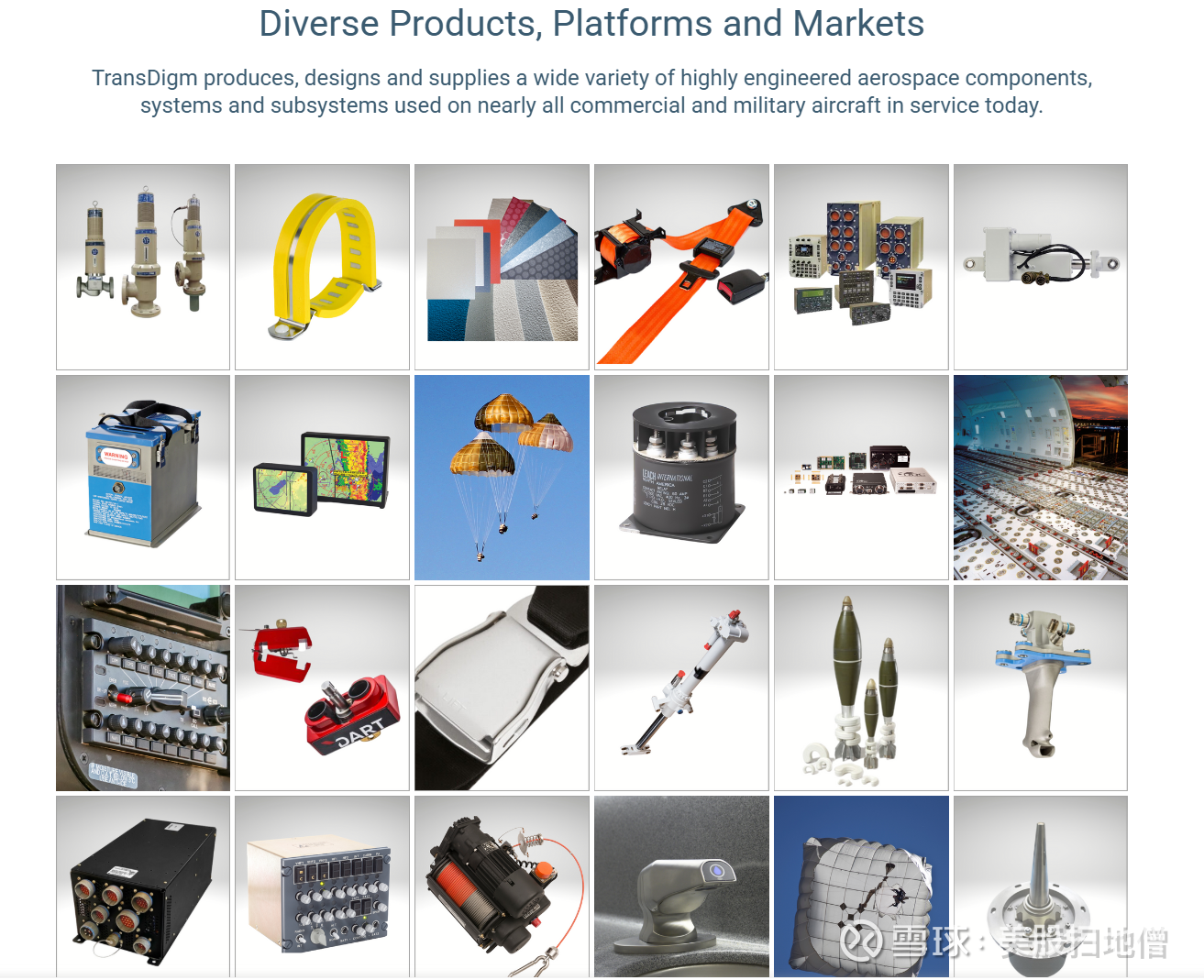

你可能奇怪为什么一家航空制造公司可以在过去20年时间回报率如此之高,甚至仅次于美国最有名的科技股NVDA,AVGO,AAPL。打开它家官网,你更是想不到这家公司生产和销售的航空部件不是工业皇冠飞机发动机,而是那些非常琐碎的零部件(阀门、泵、电机、安全带、驾驶舱门锁等)

今天,我们来拆解这家让五角大楼头疼、让航空公司无奈、让股东狂笑的公司。

1. 它究竟是做什么的?

TDG 确实生产飞机零件(阀门、泵、电机、安全带、驾驶舱门锁等)。但它挑选产品的逻辑非常刁钻,必须同时满足三个条件:

专利独占 (Proprietary): 这个零件有专利保护,全世界只有我能造。

单一来源 (Sole Source): 它是这架飞机的唯一供应商。如果这架飞机要飞,必须用我的件。(TDG 90% 的营收来自单一来源产品)。

关键且便宜 (Critical but Cheap): 这个零件对飞行安全至关重要,但价格占整架飞机成本极低。

这就是 TDG 的核心逻辑: 一个 5000 美元的阀门坏了,会让一架 1 亿美元的波音 777 趴在地上不能飞。航空公司会为了省 500 块钱去找替代品吗? 绝不会。 因为重新认证需要几年,且风险巨大。 所以,TDG 说多少钱,就是多少钱。

2. 商业模式——“吉列剃须刀”的航空版

TDG 的赚钱秘密在于:它不靠卖新飞机的零件赚钱,它靠“修飞机”赚钱。

OEM(新机市场): 当波音造一架新飞机时,TDG 甚至愿意亏本把零件卖给波音。为什么?为了“占坑”。

Aftermarket(售后市场): 一旦这个零件装上了飞机,这架飞机未来 30 年的生命周期里,每一次维修、每一次更换备件,都必须找 TDG 买。

这时候,镰刀就挥下来了。 在售后市场,TDG 的毛利率高得惊人(EBITDA 利润率常年维持在 50% 左右,这可是制造业!)。你知道GE航空的毛利率为多少吗?36%。作为航空飞机的关键部位,竟然毛利率比不上卖阀门、泵、电机的。

TDG商业模式简单理解为:它送了你一把打印机,然后用未来 30 年的时间,以 10 倍的价格卖给你墨盒。

3. 护城河——为什么没人能竞争?

TDG 的护城河是“物理+法规”的双重锁死。

法规壁垒 (FAA Certification): 飞机上的每一个零件都需要经过 FAA(美国联邦航空局)的严苛认证。这需要耗费数年时间和巨额资金。 这导致了“微型垄断”:TDG 的每个细分市场只有几千万美元,通用航空或霍尼韦尔这种巨头看不上;而小公司又没钱做认证。TDG 就在这几千个细分市场里称王称霸。

转换成本 (Switching Cost): 肯定有观众疑问:这些零部件没有其他公司生产吗?其实是有的,也就是它的竞争对手HEICO。问题是:如果你想替换 TDG 的零件,你需要证明你的零件比原厂更安全。航空公司没有任何动力去冒这个险。这就是“死局”。

微型垄断 (Miniature Monopoly):TDG 拥有大约 50 多个 独立的子公司。每个子公司都在自己的小池塘里是鲨鱼。

驾驶舱门锁系统: TDG 可能是 90%-100% 市占率。

某种特定的安全带气囊: TDG 可能是 100% 市占率。

甚至某种军用降落伞扣件: TDG 是 100% 独家。

下面数据让你直观感受TDG的护城河和统治力:

根据 TDG 的年报披露: TDG 约 90% 的净销售额来自“独家供应商 (Sole Source)”产品。 也就是说,对于它 90% 的生意来说,市场占有率是 100%,竞争对手数量为 0。

4. 管理层的“资本配置”艺术

如果说护城河能让TDG支撑昂贵的股价,那么管理层的资本配置才是最后股价的飞轮。它让TDG在过去20年给股东带来超额回报,甚至跑赢明星科技股的魔力。

TDG 的增长引擎就像一家公开上市的私募股权基金 (Public PE Firm):

举债收购: 借钱买下一家拥有“垄断零件”的小公司。

暴力优化: 买下后,立刻涨价(Pricing Power),砍掉不赚钱的部门,精简管理层。TDG 收购一家公司后,它可以把原本20%的利润率在几年内拉升到50%。

现金流爆发: 用赚来的巨额现金流还债,或者发特别股息 (Special Dividend)。以下是它发特别股息的历史记录:

2019 年:每股分红 $30.00

2019 年(再次):每股分红 $32.50

2023 年:每股分红 $35.00

2024 年:每股分红 $75.00

自上市以来,TDG 通过特别股息的形式,已经累计向股东返还了数十亿美元的现金。 如果你在 10 年前买入 TDG,光是拿到手的现金分红,可能已经覆盖了你的本金。

5. 结语

TDG 过去二十年的走势,其实给所有投资人上了一课:伟大的生意,不一定非得性感。

它没有 GE 那样拥有改变世界的发动机技术,更没有苹果、谷歌那样站在镁光灯下的荣耀。它只是躲在那些被巨头遗忘、被常人忽视的角落里,盯着一个个不起眼的阀门和螺丝,慢慢建立起“此路是我开”的壁垒,然后像贪吃蛇一样不断吞噬、壮大。

它不靠改变世界赚钱,它靠的是无解的微型垄断,和管理层神一般的资本配置能力。

在这个市场上,有时候,“枯燥”才是最大的暴利。