写在清仓伊利一年以后

去年5月22日,继之前连续半年将不再看好的伊利,换回海天、加仓涪陵后,我彻底清仓伊利。并在雪球发表了《清仓伊利加仓涪陵的思考》网页链接

清仓伊利的理由如下:

关于为什么加仓涪陵而不是海天,以及之前的交易背景,请参见上面的链接。

昨天伊利出了2019年年报、2020年一季报,不同于雪球网友一贯想喷就喷的率性,在这份暴雷的一季报面前,评论区反而出奇的冷静,诸如:疫情期间不能拜年送礼送牛奶了,所以收入受影响,牛奶有保质期需要及时促销卖掉,等等。

不可否认,这些对一季报的解读有其道理,养元饮品、绝味食品、香飘飘等,也都遭遇了相同的阶段性困境,疫情的影响是短期的终将过去,这是人所共识。

但伊利的问题仅仅存在于一季报吗?

年报问题

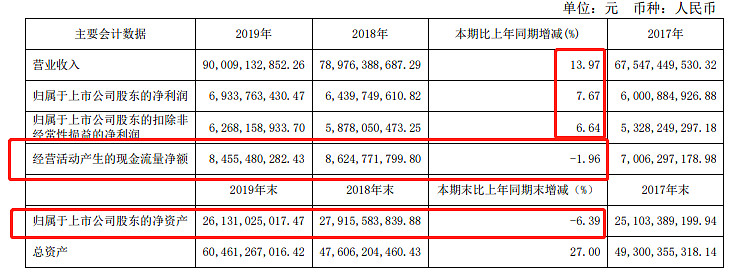

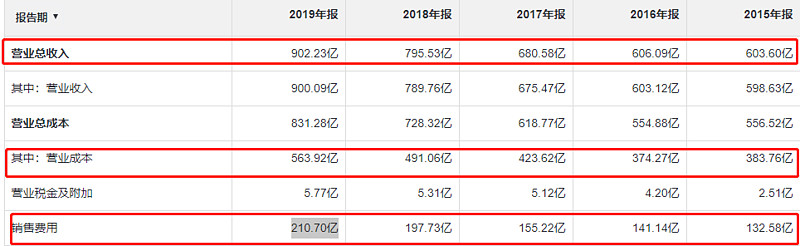

如下是2019年年报的主要指标:

收入增速约14%,这份增速在A股算得上中规中矩,在食品饮料企业中也算的上及格,或略微优良,但有如下问题:

1 净利润和扣非净利都要低的多。如果是买理财产品的收益变少了,或者是政府补贴变少、股权出售的前期高基数对比因素,不会造成扣非净利润也大幅低于收入增速。

销售费用大幅低于、管理费用大幅高于收入增速,两个因素一正一负基本中和了,财务费用占比更小,并且考虑到,很多企业在某一年都会出现三项费用忽高忽低,所以这些也都不足以说明长期问题。

但最最关键的毛利率,从上面的营业收入和营业成本对比来看,明显成本快了约1个点,毛利率下降了。这点毛利率对其它的高净利企业,如贵州茅台、五粮液、海天味业、涪陵榨菜等高净利企业影响不大,但对伊利这种长期净利润率8个点上下、扣非净利润率不到8个点的,就性命攸关了。

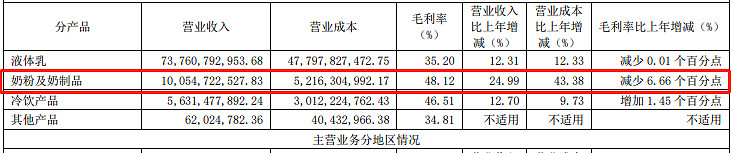

毛利率下滑主要来自哪里呢,看下表

可以看到,液态奶的毛利率基本没变,冷饮毛利虽有下降,但收入占比低,最主要的是,奶粉下降了6个多点的毛利。原因到后面两节逐步展开。

2 净资产下降了6个多点。

3 经营现金流下降。

一个收入、利润都增长的公司,怎么净资产和经营下降流净额都下降了,不合常理。不过这两个因素我没做分析和解读,留给有兴趣的财报分析专家们吧,因为已经不是重点。

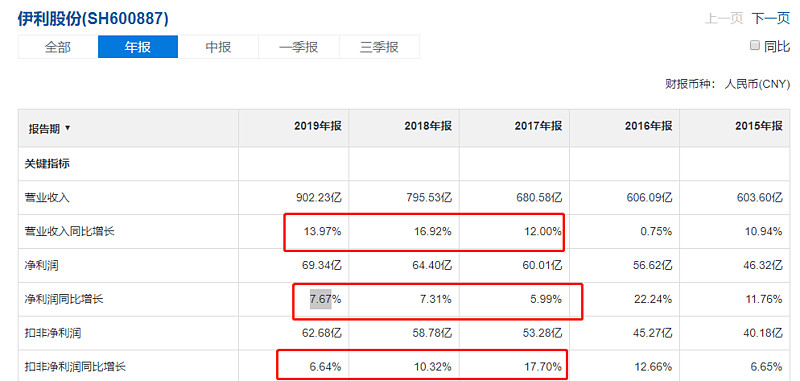

以上三个问题中,利润增速低于收入增速则是重中之重,因为已经不是2019这一年。

可以看到,从17年开始连续三年,利润增速大幅低于收入增速,扣非净利润增速也是一年比一年低。增收不增利从我去年清仓时的担忧,逐渐接近现实。

生意模式对比

很多在股市浸淫多年的人,会反复强调,要买生意模式好的公司,远离生意模式差的公司。伊利的生意模式好不好,货比三家,不比不知道。

先看伊利的

再看涪陵榨菜的

再看海天味业的

对比三家从15年到19年的四项数据:营业收入、营业成本、销售费用、净利润,我们可做简单总结:伊利股份是一家,每卖10元,有6.3元成本、2.2元广告,最后挣了不到8毛利润的公司(中间偶尔接近9毛)。涪陵榨菜是一家,每卖10元,有5.5~4元成本、2元~1.5元广告,最后挣了3元利润的公司。海天味业是一家,每卖10元,有6~5.5元成本、1.1元广告,最后挣了2.7元利润的公司。

(销售费用不一定是广告,还有试饮、试吃,促销、打折等成本,但一般会与广告呈正相关性,这里简单代之,从而使理解更简单)

孰优孰劣,一目了然!

为什么会这样?为什么一家生产健康饮品、食品的公司,干不过一家生产(很多心目中)“致癌物质”的榨菜企业(是否致癌,建议搜索榨菜 亚硝酸盐,而不是以讹传讹)。

这就首先要解释一个食品饮料的核心问题,不理解这个问题,食品饮料的选股成功、十年十倍,不过是镜中花、水中月。

营养是食品饮料最看重的吗?

17年1月,我在新浪博客发表了一篇文章,《露露为什么扩张不力》网页链接,其中提到一个雪球评论:

每次儿子跟我去超市,都跟我商量能不能买瓶可乐或者雪碧(主要是平常不大让他喝),说明这种甜水对孩子的吸引力还是比较大的,这个不存在广告和营销的作用,孩子是不看这些东西的。家里上次朋友过来拿的露露就我一个人喝了有几瓶,不知道现在过期了没,老婆和孩子都不喝,嫌味道比较怪。我觉得入口的东西,“味和养”最重要,味排第一位,营养(对细分类饮料来说是功能)第二位,味道不好,说营养没意义。如果一种饮料口味受众少,营销的作用往往是事倍功半,高营销费用并不一定会带来同比例的利润增长,老干妈不做广告依然卖的很好,因为它辛辣和香醇的口感可以刺激人的唾液和胃液的分泌,增强人的食欲,会促使消费者多次重复购买,如果口味寡淡,重复消费是不可能的。

我在看到这个评论的时候,如梦初醒,但已经当了承德露露三年多的股东,在植物蛋白饮料上升空间很大的美梦中,醉了三年多。不知道有多少伊利股东,要在乳业全球巨头的美梦中,继续醉多久。

牛奶、酸奶虽然受众比杏仁露大的多,但口味差异很小,除非是一些加了果粒、和添加剂的,但又不是主流产品。所以虽然三元、光明式微了,别忘了还有蒙牛,论单价、论销量都不比伊利差。

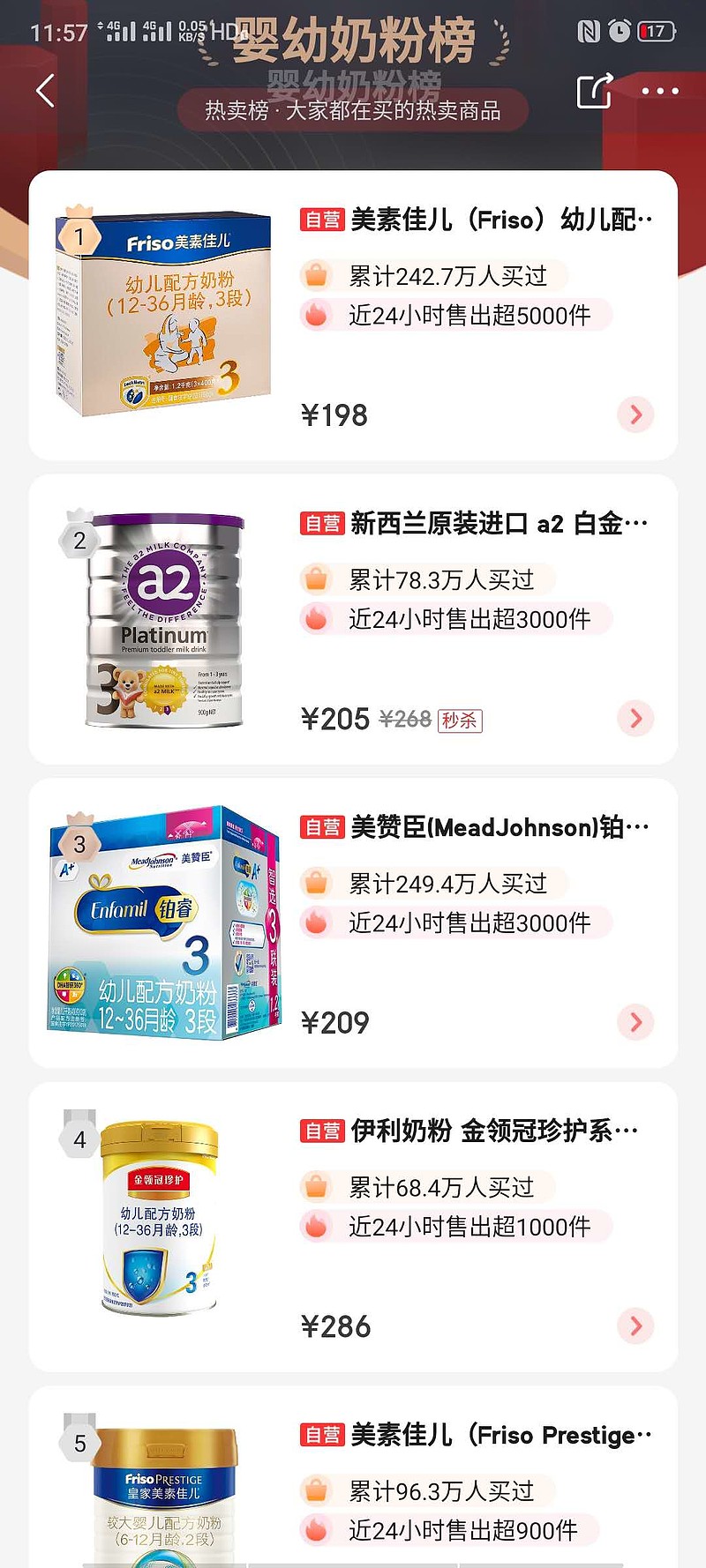

京东的这份最新榜单,仍然没脱离我在《20180930伊利调研》 网页链接 的观察,即有机奶落后于蒙牛,常温酸奶优于蒙牛,其它牛奶相持不下。注意,不要被金典的第2名所迷惑,累计销量大大低于特仑苏,价格比后者便宜将近10元(同样容量规格),说明仍然不过是促销带来的短期销量大涨。

奶粉本来是个好东西,可惜洋奶粉的崇拜至今破不了局,也许三聚精胺的阴影,在一代人的老去中逐渐成为记忆,可至少现在还不是事实。更别忘了国产奶粉不止有伊利,还有飞鹤,累计销量仍然高于伊利。

其实很多人没注意到,婴儿奶粉行业虽然毛利高,但有个天然劣势,就是喝奶粉的不掏钱,掏钱的不喝,那消费依赖、口味依赖从何形成呢。家长们经常因为品牌崇拜、营养指标崇拜、换一换不要依赖单一品牌的心理、宝宝慢性腹泻等各种因素,更换奶粉品牌。并且用每几天原奶粉减量三分之一、新奶粉加量三分之一,这样的“恶劣手段”来欺骗宝宝们的味觉依赖。如果让宝宝们自己掏钱买奶粉,竞争格局肯定又大不一样。曾经洋奶粉主要是四大品牌,现在只有美赞臣和惠氏仍在其位,另两家则被美素、爱他美等代替,也证明了即使在洋奶粉中,消费依赖也是不存在的。再回头来看,伊利奶粉收入增加24%多,毛利率降低6个多点的现象,还奇怪吗?这样的局面,不促销销量能增长吗?

过去高成长是时势造英雄

不可否认,在17年以前,伊利的增长的确非常可观。但这主要是两方面的因素,一个是三聚精胺事件的困境反转,一个是人口红利释放的结果。前者早已结束(主要是液态奶,国产婴幼儿奶粉的份额上升,需要更长的时间来观察),后者的结束,则不仅仅是伊利一家面对的问题,整个食品饮料行业,像08年那样高增长低PE的时代,近几年都先后结束了。即使是食品饮料,业绩的两极分化也是正在进行时,而不是将来时。

其实说到底,产品竞争力决定了生意模式,生意模式决定了利润的长期增长高低。

很多伊利的粉丝,幻想着随着伊利的逐步“垄断”,加赛道扩张,伊利的成长会越来越好。这又是犯了:把品牌价值与产品竞争力混为一谈的通病,这种错误,我以前在青岛啤酒和张裕身上也犯过。伊利要垄断相关赛道,要问问蒙牛同不同意、洋奶粉同不同意、养乐多同不同意、维他同不同意、农夫山泉同不同意...