蓄势待发2025

2025年,我的收益率基本在1~3%间浮动,是入市以来最波澜不惊的一年,最终止步于1%,落后市场17%,看雪球各种逆天收益,不由得感叹,股神遍地走啊。

回顾与反思

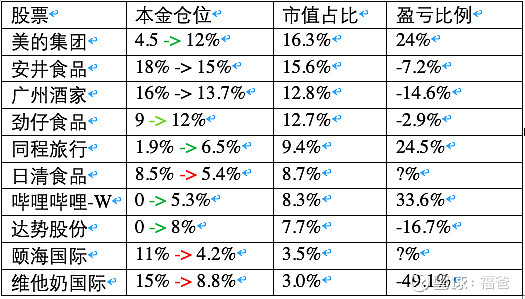

食饮赛道,不少股份有一定回撤,主要是维他奶、颐海、劲仔、达势,例外的是日清,上涨了2成,但是占比不高,去年年初占比也就1成多点。广酒、安井虽然经历年终的低迷,到年底看,股价变化不大。维他奶在经历24年底的大幅反弹后,持续减仓7成股份,留下了5%市值仓位,没想到还是创出了持仓股最大回撤—全年股价下跌4成,同尴尬的业绩和不作为的领导一样,再次让人无语。劲仔是因为24财年偏高的利润率下误判偏低估,给了过高仓位配置到12%,再次提醒我常态利润率的重要。

达势股份是新建仓的股份,他是达美乐中国的经营公司,达美乐全球向他收授权费,同时持有不少的股份,但不是最大股东。达美乐差不多是国内最具性价比的披萨品牌了。必胜客的9寸披萨大多定价70到110元,大多数时候,美团团购需要100多元才能吃到1张披萨搭配小食,200多元2张披萨搭配小食。而达美乐热卖披萨品种大多是40多到60多,比如风情土豆培根、夏威夷风情、咸蛋黄嫩鸡、双虾菠萝等。必胜客每周三周四搞的披萨买一送一团购60左右,达美乐也有周二周三七折加上本身定价低,必胜客尖叫聚周末120左右能吃两个披萨加小食,但种类有限。从成本看,必胜客用铁盘或木盘装披萨,清洁成本高,人工点餐、大店,达美乐是纸质一次性盘,顾客公众号点餐、小店且位置一般。必胜客性价比想超越达美乐,就要自己革自己的命,这不符合人性。至于尊宝,我吃过3次,就粉转路人了,不是一般的油腻,只剩下便宜了,复购性和潜在用户群应该不会太高。棒约翰我在大厂时,每周二同事们合伙订购,好像是满多少送芝士卷边,不难吃也不好吃,没有达美乐如上的出众拳头产品。其他都是规模很小的品牌了。

25年中时,达势市值110多亿,按8%稳定利润率(参考必胜客和肯德基经营利润率估算)算估值25倍左右。近几年都是30%门店扩张,店均稳定,照必胜客3000家的数量推算,目前1200家只是起步,未来有希望到5000家。不买可能错过,买了可能浮亏,于是在83~91时陆续买了6%,跌至70多后又有陆续加仓了2%。

食饮外持仓都获得正收益,且伴随着强劲业绩,如美的和同程都是大幅加仓后约1成、B站建仓后1/3。

先说建仓B站的逻辑。我认为B站的核心竞争力就是独特的弹幕文化,这又依托在没有贴片广告的基础上。B站要发弹幕,必须先通过考试—难度很小,这让B站的社区氛围尽可能一致—趋向于年轻人。就像八九十年代一群人围着看电视,你不再是看到精彩处,想喝彩却无人响应,又不像身边围着一群老年人,三观割裂烦得很。以前西瓜也没有贴片广告,最近看也像youtobe加了几秒的强制贴片广告,之后可以跳过,并且安装抖音app才能发弹幕,西瓜的用户还不行,在我看,这是自掘坟墓。因为B站独特的弹幕文化,同一个up主的视频,在B站视频中往往会插入广告,而西瓜却没有,后者用户以中老年人居多,看见广告就划过去了,而B站放到广告处还有很多人说丝滑小连招,抵触心明显没那么大。根据24年报,B站的新用戶平均22岁、平均用户25岁(25Q1为26岁),这说明B站不断在吸引年轻人加入,且留存高。去年上半年,雪球不少人喷B站都是年轻的男屌丝,没钱,B站商业化很难,我想说:莫欺少年穷,随着年龄的增长,消费能力自然增长,关键看能否留存。另外,很多球友只盯着广告和游戏,甚至提出加贴片广告这种杀鸡取卵的措施,却忽视了B站的直播收入。B站把直播和大会员收费都划入增值服务,我算了下,刨除大会员的收费(按年均180算),直播收入与广告收入的增速是接近的,基本是每年20%左右。B站的直播基本是游戏,这又建立在年轻人无游戏不欢的基础上。B站月活、日活接近快手一半,直播上限参考快手粗算200亿左右,目前70亿左右,还有2倍空间,结合广告的扩张,B站还有很大的收入增长空间。如果只考虑B站广告,按15%利润率,按30倍估值,其他部分按1倍市销率,B站合理市值是580亿,若直播也算同等估值,B站合理市值是840亿。我在B站145,600亿市值上下陆续加仓了5.5%。

再说加仓美的、同程的逻辑。除了去年说的规模优势、出海和激励,美的还有一个优势,就是愈演愈烈的温室效应,有兴趣自行搜索东北和欧洲装空调的热潮。同程的优点,一个是亲爹携程,有供应链优势,一个是干爹腾讯,有微信引流的营销优势。而且,这两年旅游增长一直不错,有人说是创造情绪价值,有人说房价跌了,年轻人有更多钱去旅游,我觉得都有道理。

仓位变化

主要是差异化食饮公司大幅减少(广酒、日清、维他奶),性价比食饮公司总体稳定(安井、劲仔、达势、颐海),非食饮公司大幅增加(美的、同程、B站),三者市值比例是24.5%:39.5%:34%,另有少量现金。

日清和颐海的盈亏比例今年暂不列入,需要清查交易和分红记录,招商证券显示全算到剩余股上,明显失真,实际大约是30+%和-12+%。

两个重大反思

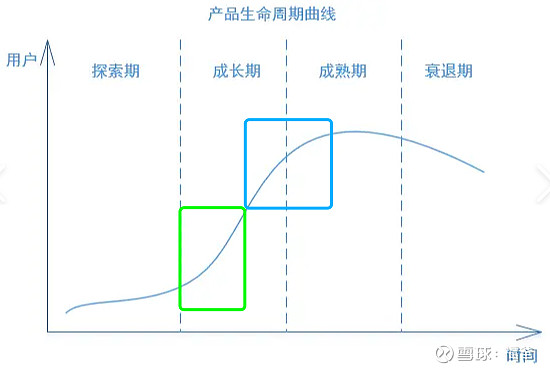

去年2月份,回想这几年收益率不理想,除了买错维他奶,还有一个重要原因,就是错过了东鹏饮料—我仔细研究并写了文章的公司,另外还有320亿的B站、70亿的达势。归根结底,是前几年我为了预防熊市的来临,总是20倍这把估值尺子来判断是否低估。在我辞职前的十几年,食品饮料一直在20~60倍估值间波动,但20倍的下限(这几年更低了)更适合成长中后期的公司(下图蓝框),对于成长前期的公司(下图绿框)是不适合的。

在度过前期市场探索阶段后,这种公司还有好几倍扩张空间,又建立起一定知名度,设计和质量被认可,可以轻松地一传十十传百发展新用户,成长的速度往往能达到年化30%甚至更高,这时坚持20倍甚至更低,只能遗憾地错过。当然,我不是鼓励去买50倍,甚至上百倍估值的公司,那基本是透支未来几年发展。不过,这个阶段的公司,市场还存在一定变数,赔率虽高,概率不高,可以控制在中等仓位来规避风险。想明白这个问题后,我建仓600亿的B站和110亿的达势时,心理负担就小了很多。

去年8月底,我想要加仓美的、达势、同程、B站,但没有多余现金了,持仓中找到找去,最后只能去减仓位最大安井、广酒、日清来加仓(其他再减就没了),虽然减的较少,分别1/6、1/7、1/7,还是引起了我的反思。安井和广酒还在浮亏中,我是不想卖的,可怎么走到这一步的?主要是建仓时,我觉得这两家公司都不错,我定的单支仓位上限就是2成,随着买入的食饮公司越来越多甚至超过一半,我想去买其他的标的也没钱了。归根结底,一开始我没想好,食饮赛道我最大买多少,没从整体考虑分散性,而随着消费尤其食饮赛道的持续低迷,我再想分散就很尴尬了。这又是我的程序员职业病和较细性格造成的,以后我要均衡使用自上而下和自下而上思维。而在当时,分散太快可能再犯1500亿卖茅台的错误,一直不分散可能再遭遇几年低迷,开销也难以为继,于是我只能折中一下,少减一点安井、广酒、日清,卖出的比例不高,日后反弹无非少赚一点,但对买入的标的仓位就可以大幅提高,分散性明显改善。

信心来源

再说说当下的看法,我对消费股还是有很大信心的。

1 我的A股公司,股息率大致在4%左右,对比1.2%上下(实际的非挂牌)一年期存款收益率,有明显性价比。并且,消费的不利因素进一步大幅压缩--房价,很多城市的租售比出现明显性价比,甚至一线的不少小区,另外就是国家反内卷的出手。再说,我投的是个股不是消费大盘,即使日本90年代泡沫破灭后,性价比也是一条成长主线。

2 去年的拖累因素在消失,或通过减仓进一步缩小权重,如维他奶、颐海,或估值泡沫挤压,如劲仔、达势,同时减仓了未来可能拖累的日清--股息率减少到2%略多,同时也没有快速成长逻辑,吸引力不大了。

3 A股4成多食饮虽没实现大比例的正收益,但三季度不同程度业绩回暖,有很大概率来年实现盈利,尤其是安井和达势,雪球社区有不少正向信息。

但不管怎样,还是一颗红心两手准备,食饮外适当布局1/3仓位,美的、B站、同程,另外达势也作为食饮中的快速成长股布局,合计占4成多仓位。

未来计划

1 提高分散性应该还会继续,但需要寻找现有食饮的高估机会,比例可能不会太大,看回暖情况。

2 研究出海、大宗和相关行业的逆势机会,继续跟踪中药,等待合适时机。

结语

物理学上,高处的物体积蓄着重力势能,向低处下降时,重力势能化作动能(速度)。我觉得比喻优质股低估与上涨间的关系非常贴切,只是我们不能确定那何时发生,但坚信一定会发生,唯有不攀比、不追风,蓄势待发。