港股烟蒂研究日记-亚洲水泥

当前个人烟蒂股的研究逻辑主考虑定量分析,以格系施洛斯2/3营运资产的黄金标准为准绳,外加少许个人浅薄的定性分析,学习巴芒优秀公司的思想,慢慢进化中。

商业模式分析:房地产建材供应商,重资产,提价权弱周期性强(大宗商品同质化严重),固定资本开支高

从营运资产层面看,亚洲水泥货币资金(含现金、定期、金融资产)94亿,总负债约26.5亿,仅考虑货币资金为全部流动资产的情况下,营运资产价值为67.5亿人民币,今日人民币市值为35.8亿(股价2.49港元),即0.53购买。白送的东西包含:厂房设备56亿,碳酸钙水泥原料矿场7.3亿,应收9.1亿,存货5.3亿,联营公司7.9亿,投资物业1.2亿等,这些额外的隐藏价值让人眼前一亮。净资产的趋势:净资产变化不大;负债端缩表一半,从20年51亿到25年26亿。资产流失风险有哪些:价格端加剧内卷,需求继续萎靡,煤炭成本端价格回调上涨,水泥主营业务再次由盈转亏。以及其他全国性水泥公司通过更低的成本进入亚洲水泥的地区抢占份额导致营收下滑毛利下降出现亏损。未来有没有大的资本开支?產能置換及擴大非水泥事業產能 (黃岡 亞東、江西亞東、江陵亞東);節能降耗的措施(窯線及水泥磨降低煤 耗、電耗,風力發電、儲能電站、光伏 發電等);安全及環保措施(脫硫脫硝,倉棚密 閉、收塵改造等)

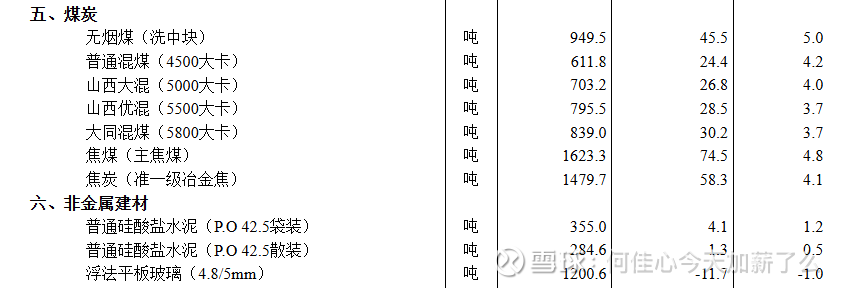

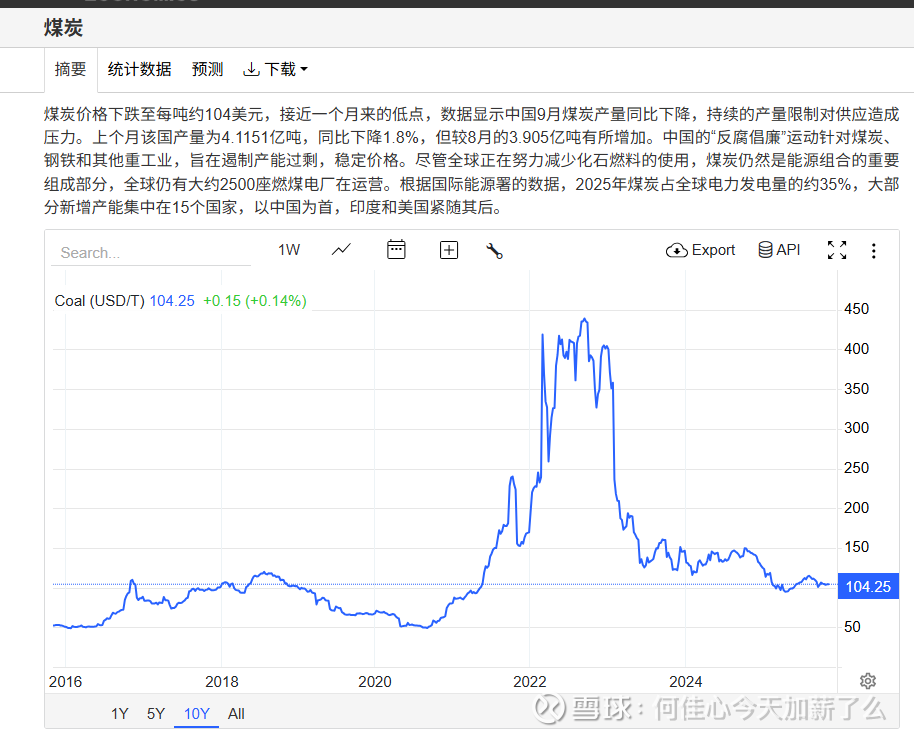

从盈利层面看,上半年扭亏为盈最大因素是成本端的煤炭价格下降,而下半年截止10月份煤炭价格并未发生太大变动,且管理层在中报中对于下半年也持乐观态度,那么下半年维持上半年的利润是大概率事件,全年2亿净利润没有太大问题,再打个8折预计1.6亿,PE在22。

分红层面,24年分红中断,施洛斯喜欢在企业停止派息时买入,25年在已知盈利的情况下大概率会恢复分红(仅个人观点)。无国资控股,但管理层薪资普遍不高,点赞!

催化剂&事件驱动性,有可能对现有资产处置变现;行业处于周期性反转时期,水泥价格315继续维持低位,有很多水泥公司破产被收购产能出清;也有国家政策驱动,反内卷,但目前也只是行业自律阶段,未强制执行,有一点点用吧;商业模式有待发生转变,如果像其他水泥一样能出海,或许会多打开一些天花板;另外就是私有化失败满一年,上次价格是3.22

综上,亚洲水泥在营运资产层面绝对是超值的,仅货币资金即满足格系2/3的黄金标准,此外还白送许多资产。在近几年行业极度不景气的情况下净资产也没有流失很多,且负债端在不断缩表,是一个好迹象。资产流失风险在于未来水泥需求进一步萎靡,行业深度内卷,成本端煤炭率先迎来周期反转,价格上涨引起成本端费用上升导致再次出现亏损。以及其他全国性水泥公司通过规模化优势以更低的成本进入亚洲水泥的大本营地区抢占份额导致营收下滑出现亏损。资本开支在于扩大其他非水泥产能,我觉得也是很睿智的选择,公司在囚徒博弈下选择减少对水泥的依赖,通过此次水泥危机调整公司的产品线。但从管理层的做事风格来看,这条资本开支内容更多是一种形式上的喊喊口号做做样子,实际上公司早就不想资本开支,早点退市跑路了,钱一分都不想花。盈利层面未来无法预测,今年大概率保底1.6亿,约22倍PE,较贵 ,但考虑到公司当前扭亏为盈的趋势是好的,如果周期真的实现反转,10倍PE那就不是现在这么便宜的价格了。参考公司历史分红,在盈利的情况下今年大概率会恢复派息,这也会有利于股价提升,港股投资者是非常青睐分红的。事件催化剂较多也是我除营运资产买入比较重大的因素,最近一直在考虑房地产相关行业,水泥的资本周期反转趋势已初具,从24年开始有许多小的水泥公司开始破产,大公司出现并购的情况,产能出清。在政策反内卷的情况下公司们开始有意向一起维护水泥价格上涨,有点资本周期反转的味道。而华新西部水泥因为受到水电站以及出海的因素,市场给予了更高的估值,亚洲水泥今年涨幅有限仍具吸引力。另外还有3.22的私有化失败已满一年,来一个额外的盲盒也是不错的。

国家统计局数据追踪:

2025年11月上旬