港股烟蒂研究日记-天津发展

当前个人烟蒂股的研究逻辑为“定量"分析,以格系施洛斯2/3营运资产的黄金标准为准绳,外加少许个人浅薄的定性分析,学习巴芒优秀公司的思想,慢慢进化中….

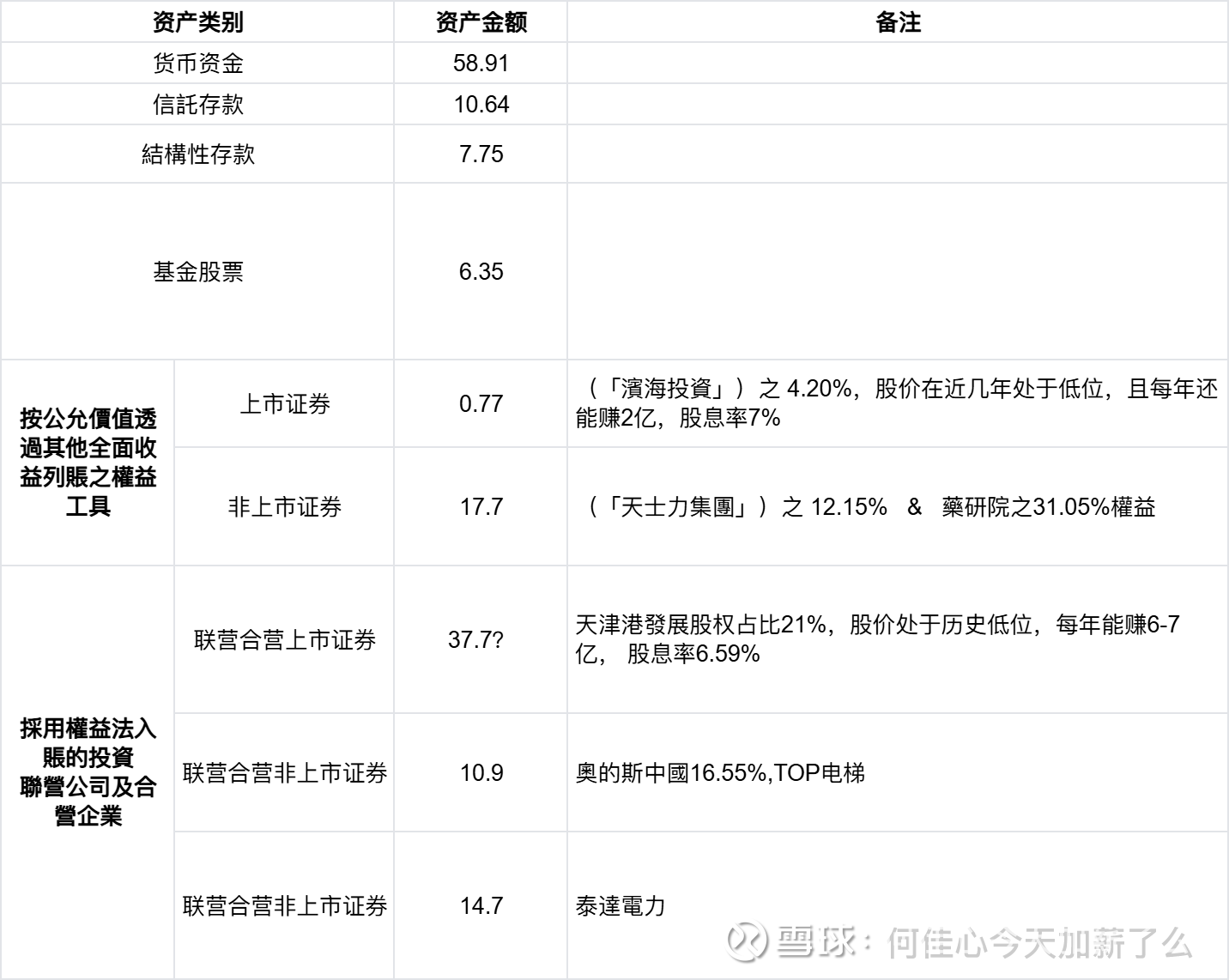

资产数据我仅记录了较易变现的现金或价值较大的股权投资。其中最易变现的货币资金58.91亿、信托存款10.64亿、结构性存款7.75亿及基金股票6.35亿,合计83.65亿。而天津发展有息负债20亿,总负债48亿。即便我们用最最保守的思路,将这83亿视为全部流动资产,扣除所有负债48亿后获得营运资产数据为35亿,仍大于当前市值27亿,以0.77购买。白送的东西包含流动资产中25亿的应收、10亿的合同资产以及非流动资产中20亿的厂房、63亿的联营合营公司、18亿的上市非上市证券等等,这些清算价值我觉得没必要算了,通过例举你只要看得出这家公司是个小胖子就行了,即符合格系烟蒂属性。

(联营合营公司包括上市非上市证券,有时间的话后续会补一篇更详细的进行梳理)

利润层面

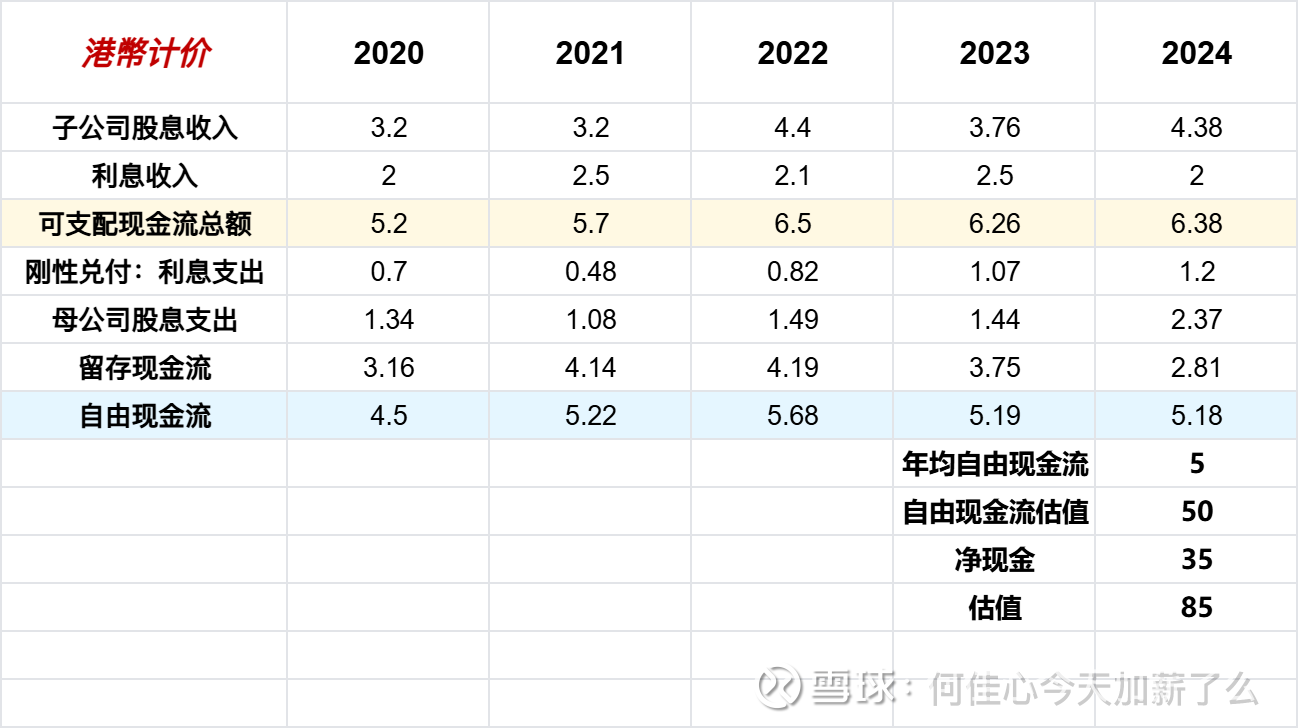

a.自由现金流估值法:即资产持有期间,根据其从子公司获得的股息以及利息收入差来为其估值。别跟我说你的子公司多么值钱多少赚钱,我就看你分红实际获得多少钱。

控股母公司自由现金流 ≈ 母公司报表中的“收到股息的现金” + “收到利息的现金”-“刚性兑付的利息支出”

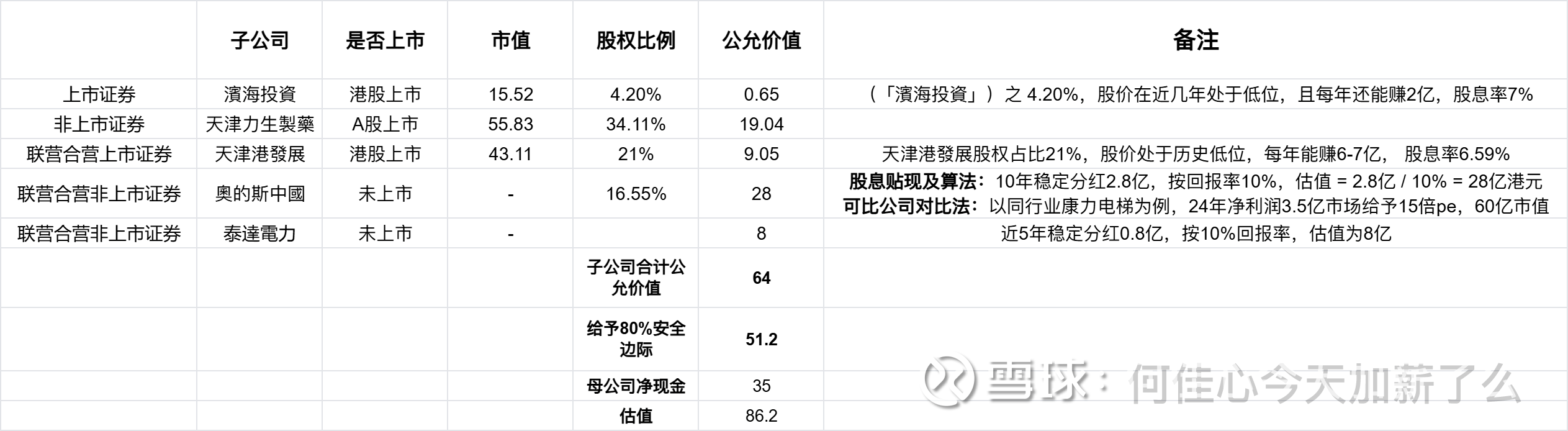

b.分类加总估值法:即资产处置,以子公司的资产公允价值总和为其估值。别跟我提你的子公司每年赚多少钱,我就看你即刻清算值多少钱。

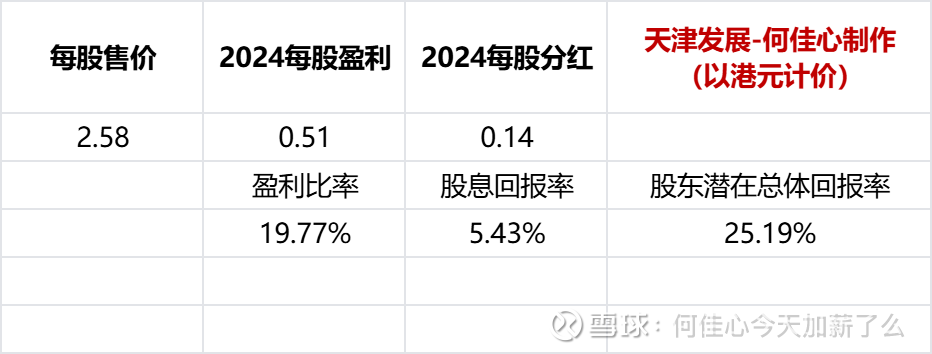

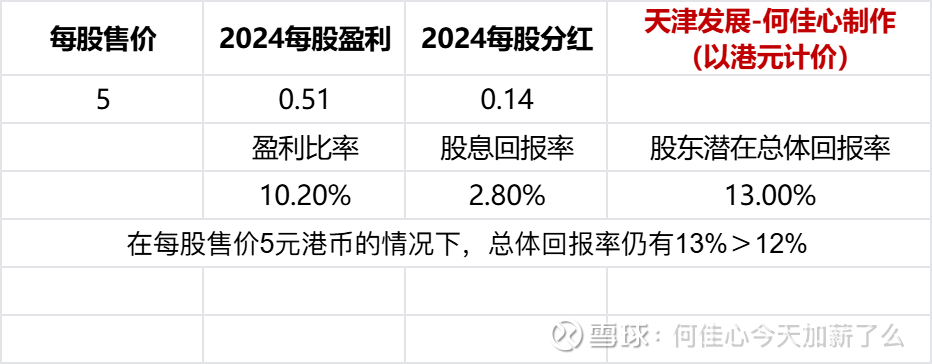

分红层面,天津国资委控股有效避免了利益输送,盈利比率单项数值达19%,这一项数值居高代表要么很赚钱要么市值被严重低估,天津发展则属于后者;股利支付率常年维持在20%,派息意愿低,股息回报率为5.4%,与外部国企中航信等流相比就已经做的很不错了。但从公司内部而言,公司没有资本开支的地方,每年盈利部分仅拿出1/4,约25%进行派息,确实仍有提高空间。

催化剂&事件驱动性,未来比较大的重大资产重组在于机电业务,连续10年以上都是亏损,并且在年报中不断提及“本集團對水力發電設備業務經營表現將繼續採取審慎態度,並會慎重地考慮對其重組所帶來的好處",提了好几次就是不行动,效率低下难怪天津发展不行,一旦重组或者亏损出售都是一次极大的利好;有可能对现有资产处置变现,主要是天津发展旗下的公司太多了,随便资产处置一个就能获得巨额利润;国家政策驱动:提高分红,支持国企改革重组,也有要求管理公司市值等等政策;新产品新业务的开发在医药领域还是蛮常见会发生的,一旦力生制药研发一款新药,也能获得重新估值;私有化可能性较低。

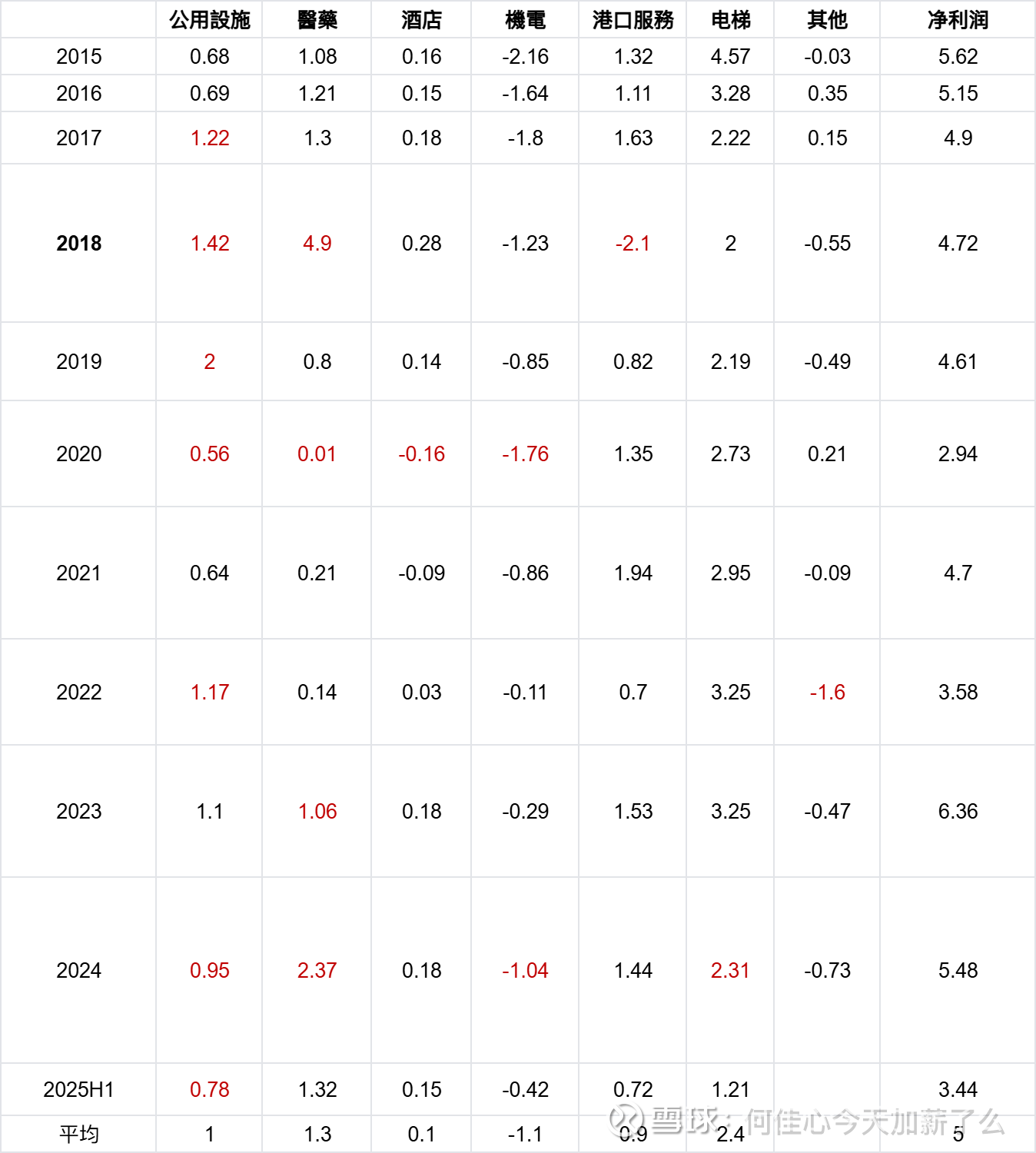

综上,天津发展在资产层面绝对是超值的,并且资产盈利面呈现因多元化配置带来的稳定,东方不亮西方亮,在2015-2025年期间利润均能维持在3-5亿。(10年期间经历过疫情、医药集采、发改委要求港口下调装卸费、奥的斯电梯因房地产萎缩导致的新增安装市场收缩等等)

在所有的资产里面,有且仅有一个机电业务处于连续亏损的情况,其他业务或多或少都是一点好生意,即便没什么增长想象力。例如公共事业负责天津开发区的水电热,永续经营,利润非周期性;天津港坐拥港口优势,有独特的护城河,永续经营;电梯是全球TOP,每年被动享受分红;医药契合未来老龄化需求…

风险在于像深圳地铁去救万科那样,或者买地啥的给地方输血,这些情况近期在天津港发展中有看到(天津港发展附属公司3.03亿元竞得滨海新区土地使用权),但目前还未在天津发展中直接有体现,暂时观望。

投资有风险,以上内容仅代表个人观点,不作投资建议

相关业务跟踪数据:

1.1—9月份,电力、热力生产和供应业利润同比增长14.4%(2025/10/27 09:30来源:国家统计局)

2.康力电梯(002367)发布2025年三季报。截至本报告期末,公司营业总收入30.69亿元,同比上升6.68%,归母净利润3.21亿元,同比上升13.95%。按单季度数据看,第三季度营业总收入12.11亿元,同比上升18.82%,第三季度归母净利润1.41亿元,同比上升33.31%。本报告期康力电梯盈利能力上升,毛利率同比增幅0.56%,净利率同比增幅6.89%。

3.据国际电梯龙头企业奥的斯(Otis) 2025 年半年度报告显示,其中国区电梯维保基数同比增长约15%,更新业务收入同比增幅超20%。另一巨头迅达杭州(Schindler)亦在半年报中指出,受益于特别国债政策,公司二季度在华更新电梯订单量实现大幅增长。两家企业均对下半年市场动能延续持乐观预期。(来源:沪宁电梯2025 年半年度报告)