同仁堂国药买入逻辑

降低蒙牛及中航信仓位出来的现金,一直想在医药板块寻求好去处。

个人对仿制药未来的盈利是高度存疑的,即便国家集采已经明确不再把价格作为唯一标准,但在实际操作过程中,仿制药厂家包装上同样都是国家印发的一致性评价LOGO,如何判定谁的质量更高,谁更高贵,这是道伪命题。再者,第十一批集采结果降幅普遍超过 90%。口号虽好,但在实际过程中,执行者更喜欢简单粗暴的比价逻辑保证自己不会出错,仿制药厂家们陷入囚徒博弈,在无法通过研究/指南证明自己质量更好的情况下,势必只能卷入价格战。

我个人的审美是偏向永续垄断,低位买入后并不需要考虑卖出可以长期持有,资本开支小,轻资产,弱周期的标的。排除了“还在5亿收购药物流通垃圾商业模式摆烂的白云山”、"经营权和所有权分不清,未来有计划自建医院有大资本开支的华润医疗”、"不断收购高负债对华润系天然抵触的华润医药"后,只能选择买入 同仁堂国药。

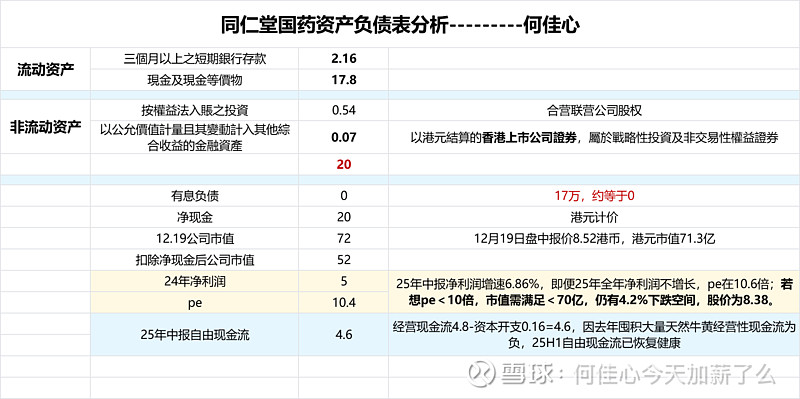

资产负债表:

买入理由:

1.好公司给到了好价格:市值70亿,约等于净现金20亿+扣非5亿给10pe估值,4%股息

2.兜底净利润5亿的确定性得到极大增强:此前一直未买入,是天然牛黄价格的不确定性,让我对5亿的兜底净利润仍存疑。但随着今年需求侧减弱及供给侧国外天然牛黄的补充,2025年12月天然牛黄价格下跌至100万元/公斤,较24年高点150下跌33%,安宫牛黄丸成本侧的下降,会促进毛利,净利润提升,那么24年高价天然牛黄下的兜底净利润5亿将因此获得较大的安全边际。

而今年天然牛黄的价格走势也跟同仁堂科技张春友总经理在2024年股东大会上6月12日的发言内容一致。(因同仁堂国药信息披露不多,后续可参考同仁堂科技)

3.契合我国老龄化趋势:我国老龄化比例提高,老年人大多因身体原因不适合进行大手术转而进行中医温和调理;而老年患者常见的中风、脑梗疾病又与安宫牛黄丸的适应症契合,成为不能时时刻刻陪伴在父母身边的儿女们的一颗定心丸,一片孝心。

4.港版安宫牛黄丸的奢侈品本质:

a.港版安宫牛黄丸因香港药品监管严格,成分天然,让消费者觉得品质有保证,认为“出口版”、“国际版”的标准更高,同时也符合国人倾向国际品牌的消费观(例如瑞士品牌斯维斯国内生产国外包装再运回国内);

b.港版1280港元显著高于内地版,迎合有钱人“越贵越好”的消费心理,将高价格直接等同于高品质和更强的“药效”或收藏价值,送礼倍有面,孝心倍增;

c.海关限制和代购难度限制了供应量,单次购买8颗就会被海关问询检查。因此,并不是你有钱想买多少就能买多少,制造了港版的稀缺性;

d.个人看法,港版安宫是在普通安宫的基础上细分出来的超高端安宫消费人群,人群特点在于经济能力更高,对安宫牛黄丸的拥护程度更高,对生命的品质要求更高。这也是为什么在近几年消费降级的情况下,香港地区还能逆势涨价并且销售额上升的原因,因为有钱人并没有消费降级。

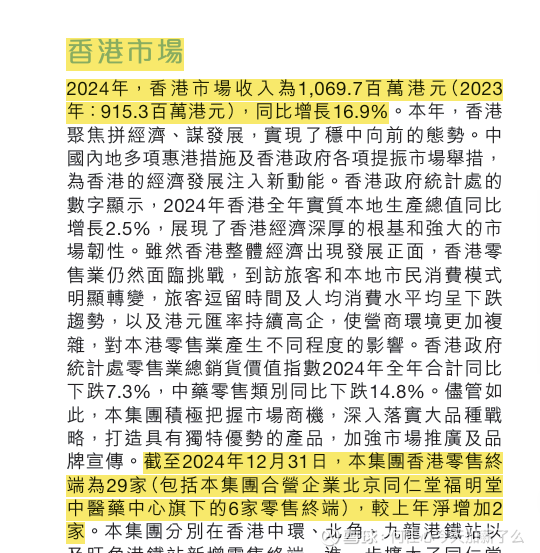

5.中华瑰宝&香港中医药政策强力支持:2025年12月18日,香港特区政府发布《中医药发展蓝图》,与同仁堂国药业务契合,香港业务收入达66.4%

6.当前因负面舆论导致股价承压:25年12月南极磷虾油事件,但同仁堂国药核心产品是安宫牛黄丸,与该事件相关性不大,更多的是乱贴牌对老字号品牌的伤害,短期会对销量造成波及影响。在安宫牛黄丸需求仍存在的情况下,对同仁堂国药长期影响有限。

风险提示:

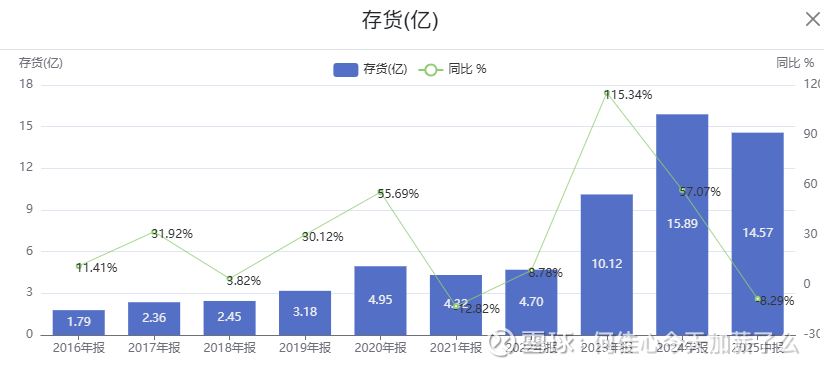

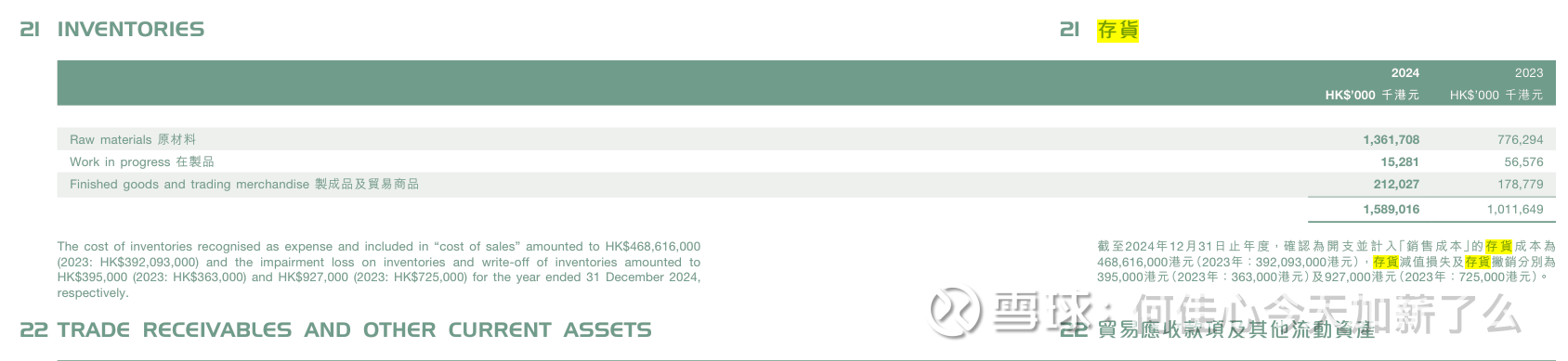

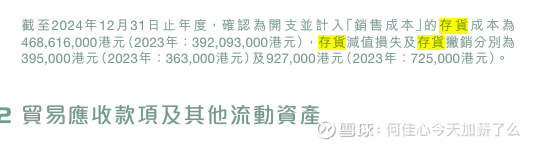

1.存货减值风险:24年囤积了5.84亿高价的天然牛黄,在天然牛黄价格下跌的情况下,25年报若对存货进行减值计提(24年报并未对这部分高额存货进行预期减值准备),未来将导致净利润出现暴跌,因此早期仓位不宜过重,计提不构成现金流出,净利润暴跌往往会形成市场恐慌,此时大仓位买入会是一个较好的交易策略。

2.天然牛黄价格不降反升,二度飙升:若天然牛黄价格回升至165万/公斤以上,会对安宫牛黄丸的成本侧造成巨大压力,在当下消费降级的环境下已难以提价,不适合通过提高销售价转移成本,5亿的兜底净利润的确定性将消失,买入逻辑发生改变,本人会考虑清仓。