认栽安贤园

未来即便再便宜,有股权质押的公司一律屏蔽。$安贤园中国(00922)$

12月在安贤园上认了栽,好在交易体系对烟蒂股的持仓占比有严格限制。

原先买入逻辑:

1.作为福寿园的便宜低配版:2504-2509六个月净利润亏损0.1亿,除去非经常性支出(額外重估增值稅(「增值稅」)及其他費用)0.18亿,经调半年净利润0.08亿。按国内往往政策颁布之初最严一刀切的情况,该半年业绩可初步确定为一个阶段底部,预估25年全年利润0.16亿。买入时市值3亿,扣除净现金1.8亿,扣净现市值约1.2亿,真实pe7.5。

2.底部区间大小股东增持:李中泽增持安贤园中国(00922.HK)50万股 每股作价0.143港元;12月1日,MASTER POINT OVERSEAS LIMITED增持安贤园中国(00922)2579.5万股,每股均价0.139港元,总金额约为358.55万港元。增持后最新持股数目约为12.99亿股,最新持股比例为58.49%

卖出逻辑

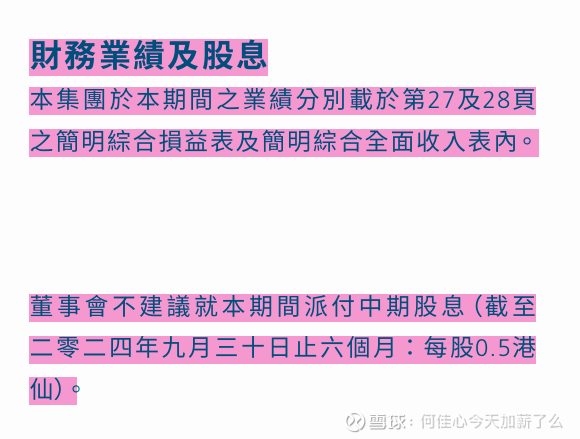

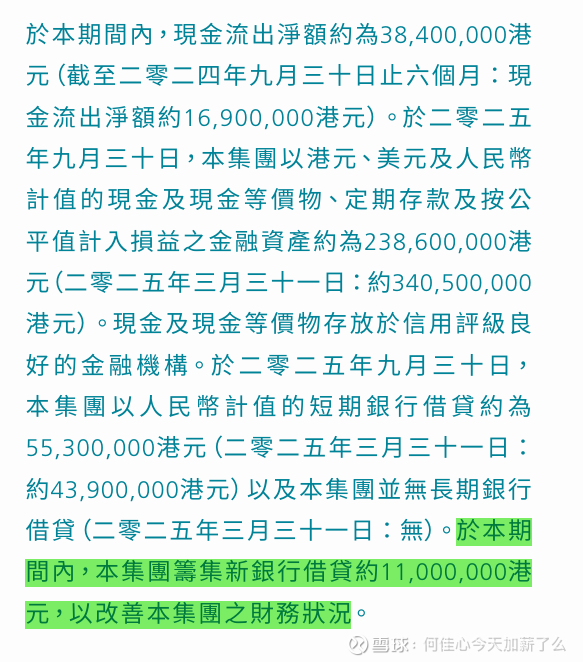

a. 中期不派息分红&在有大额存款的情况下仍向银行借钱--------暴露了财务现金流问题

b.最大实控人罗辉城中报发布前 连续三日减持231万股,连最了解公司内情的人都在跑路,说明情况比财报上写的还要糟。所谓的增持可能是烟雾弹,减持才是真动作。另外有很多人说增持>减持,说明公司仍是增持的。这一结论不敢苟同,前后不一致的增减持行为暴露了管理层的内部意见不一致,大概率罗施内斗;其次,大股东罗辉城利用内部消息连续三天减仓制造恐慌做空公司套利的行为,这种行为是极其负面的。

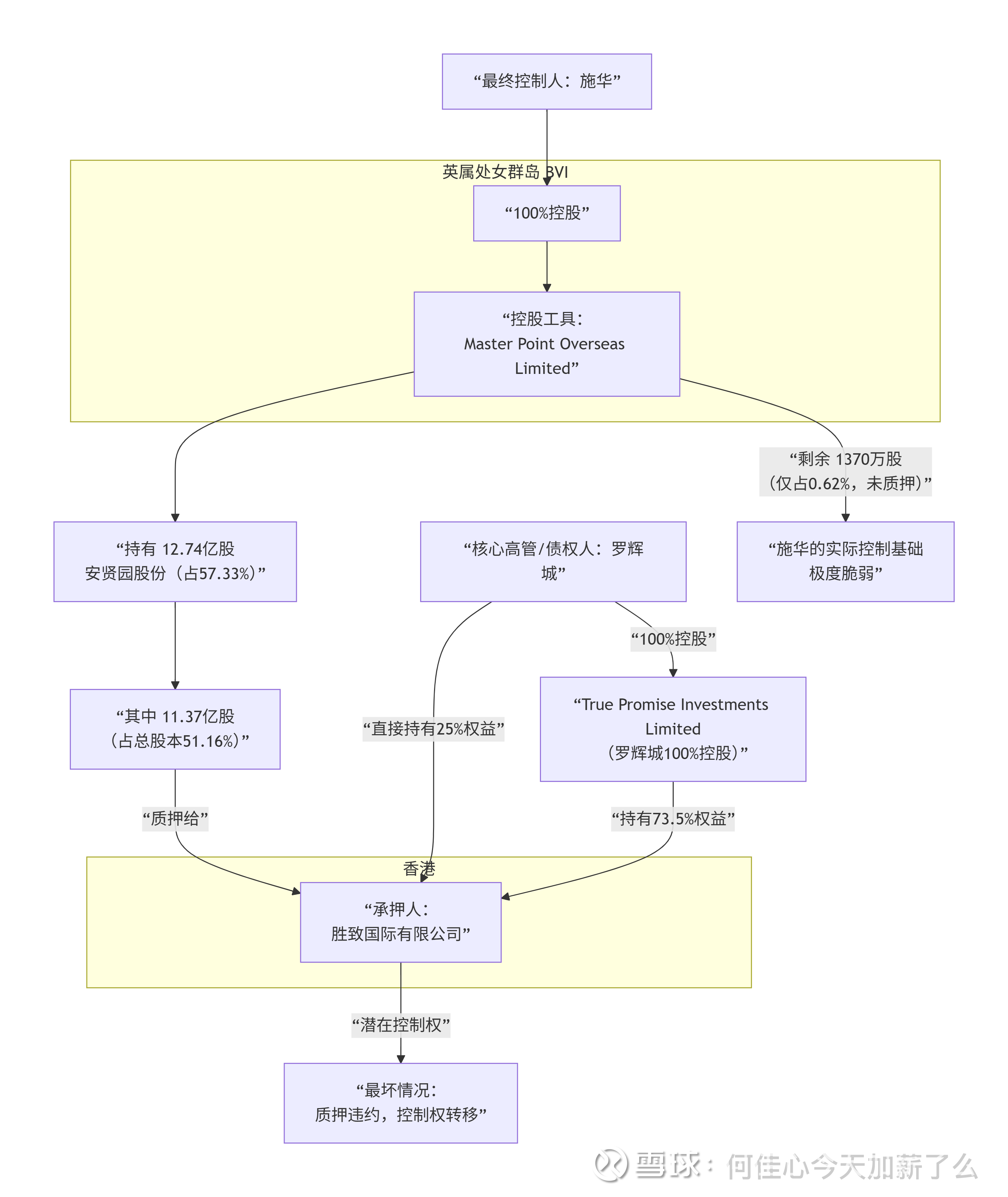

c.股权问题,公司股权已经质押给了罗辉城,债权人罗辉城成为实控人,创始人施华已失去对于公司的控制权,这是三条信息中最致命的。

综上,本人因早前研究不细致认输出局,源于对福寿园的简易copy,对公司管理层的股权架构没有研究透彻。