浅浅学习自由现金流

随着对公司年报的阅读,越来越觉得净利润代表的数字并不能很好的反映公司真实情况。一方面,净利润会被折旧摊销、减值计提、人为修改等等;另一方面,作为一名投资者,如果只是单纯的看这些众所周知的明牌数据,那么我们跟别人相比在信息上就没有任何优势。投资,就是要创造不公平的条件,那么就必须对表象数据进行加工处理。由此,便萌生了学习巴菲特自由现金流的想法。

$长和(00001)$ $蒙牛乳业(02319)$ $周黑鸭(01458)$

唐朝《手财》中对于自由现金流的记录:所谓自由现金流,指企业经营活动赚来的钱,去掉那些为了维持企业现有盈利能力必须再投下去的钱后,剩下的部分。它是股东在不伤及企业当前获利能力的前提下,可以从企业拿走的回报,是企业唯一真实的价值。

简单归纳为:自由现金流=经营性现金流-维持性资本开支

———————————————————————————————————————

难点一在于,公司年报中往往告诉你的是一个总的资本开支数字,并不会告诉你哪些是维持,哪些是扩张。

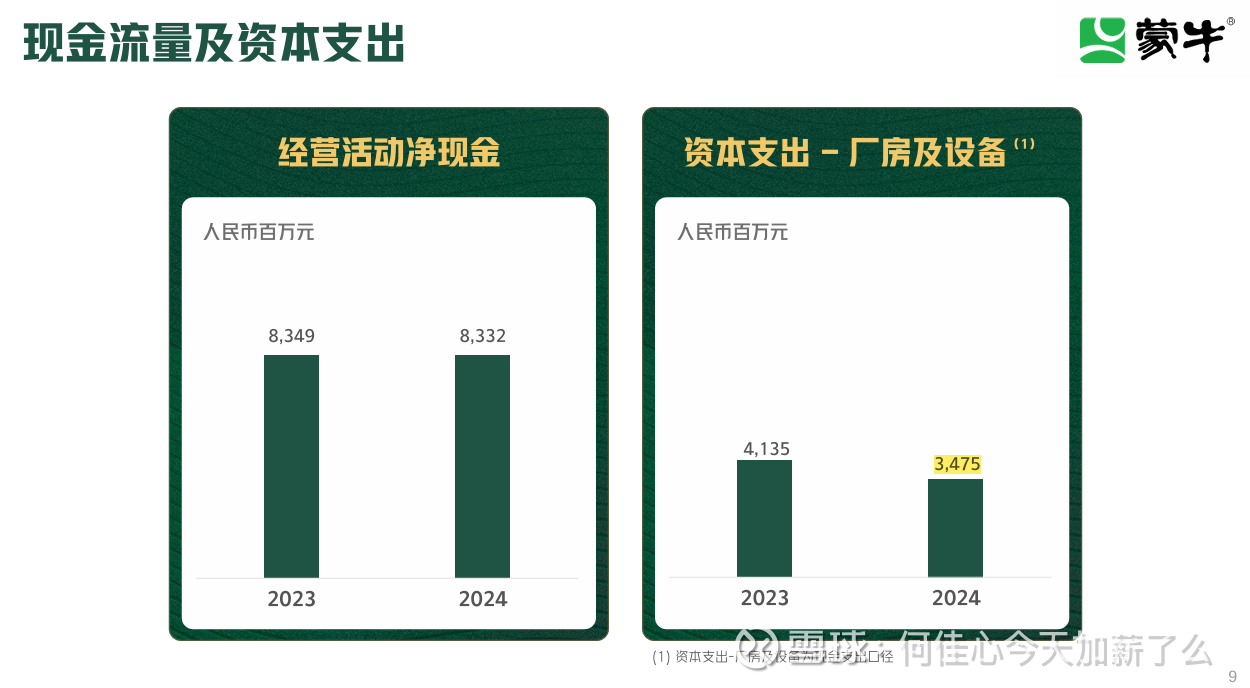

例如下图是蒙牛2024年年报中对于资本支出的表述,新建和改建的总和是34亿元,并没有对扩张&维持进行明显区分。

难点二在于,现在公司年报中的经营性现金流,只包含了财务利息费用,但未包含租赁付款之本金部分。

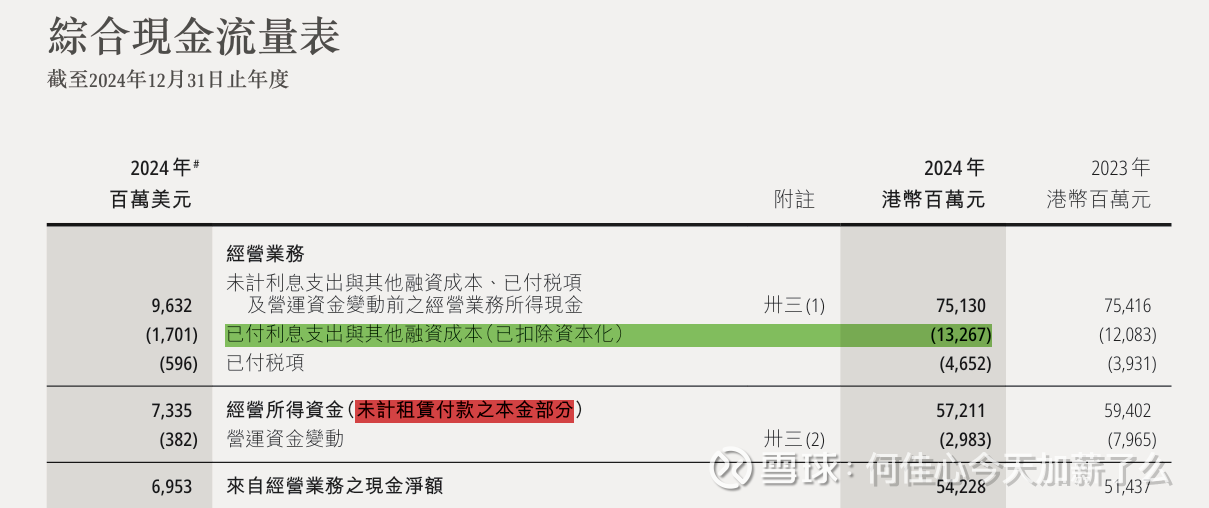

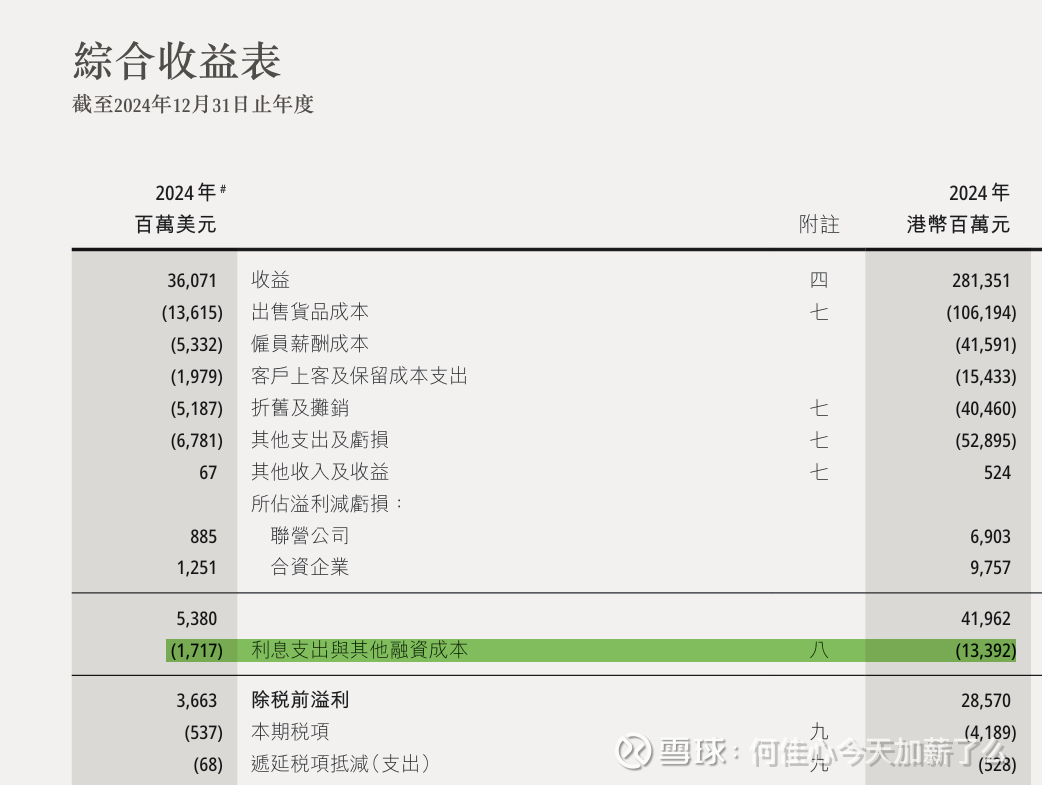

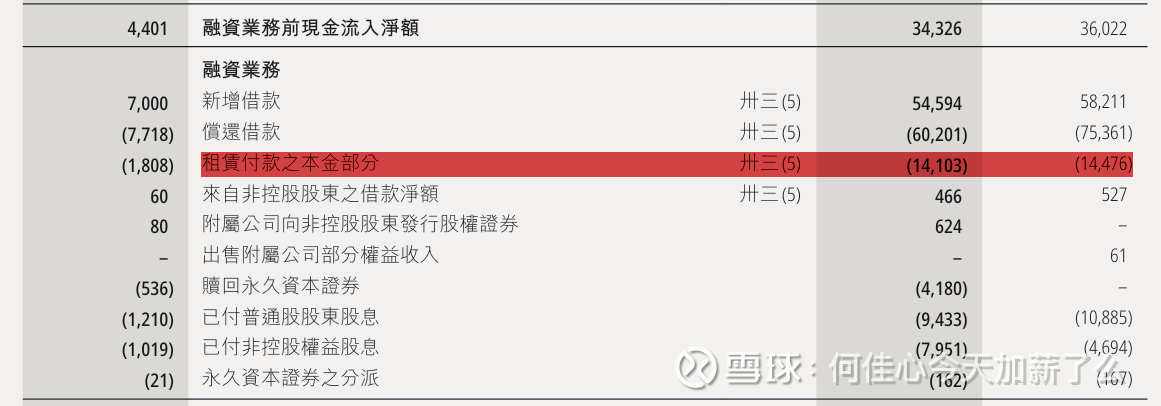

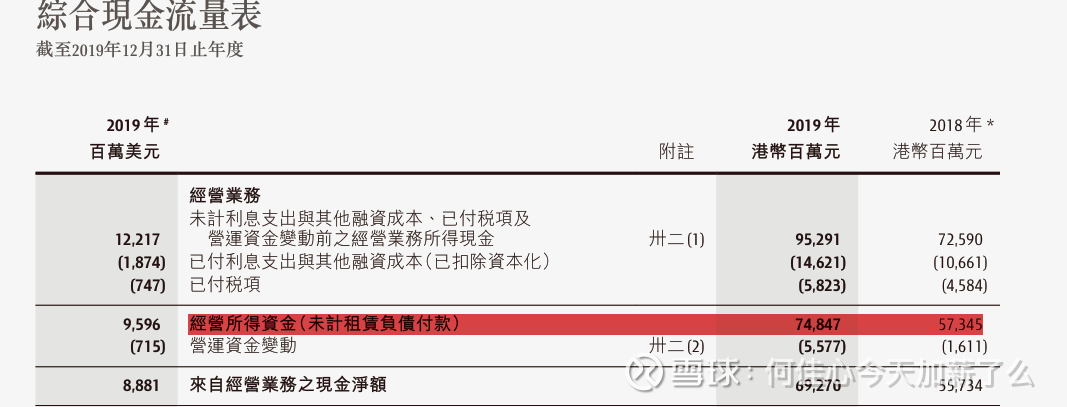

例如下图是长和2024年年报中对经营性现金流的表述,扣除了132亿利息支出与其他融资成本(与利润表中数据几乎一致),却没有对租赁付款之本金部分进行扣除。

在查阅的时候我就很奇怪,为什么租赁本金要被计入融资性现金流,租赁利息要被计入经营性现金流?

是因为19年起,新租赁准则将租赁“资本化”,视同为“分期购买”。因此,本金偿还(动用了长期负债)是融资行为;利息(使用负债的代价)是经营成本。

这也解释了为什么长和2019年经营现金流比18年多了将近150亿,这是因为按新标准,租赁本金从经营性现金流移到了融资性现金流。

为了验证这一点,我又去翻了2019年长和年报,发现2019年果然开始未记录租赁付款,与2018年相差约170亿。

因此,从长和的年报中我获取到了两个关键信息,利息支出及其他融资成本已经被经营性现金流扣除过了,而租赁本金19年开始从经营性现金流移到了融资性现金流。

———————————————————————————————————————

在解决这两个难点后,那么自由现金流=经营性现金流-资本开支-租赁付款之本金部分

但该值肯定是比真实的现金流要小的,为什么?因为在资本开支数字是明显偏大的,里面涵盖了新建扩产的资本开支,不单单是维持性资本开支。

为什么不扣除利润表中的财务费用,因为已经在经营性现金流计算过程中被扣除了。

为什么还要扣除融资性现金流的租赁本金?因为租赁本金原先就是在经营性现金流里面的,只是19年新规则让它去了融资性现金流。并且从单店模型角度出发,如果你不支付房租,那么你的店还能维持下去么。很显然是不能的,那么租赁本金必定是维持性资本开支,是需要扣除的。

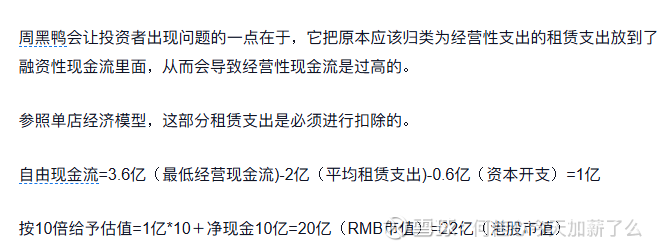

这也是为什么我没有投资周黑鸭的原因,因为很多投资人在计算周黑鸭的自由现金流时,忽略了藏在融资性现金流里面的租赁本金部分导致自由现金流过高。

有写的不对的地方,也请大家批评指正,感谢大家!