浅度解析同仁堂国药分销框架协议

每天试着阅读一篇持股公司的最新公告,一是能有效杜绝把自己持仓开成超市;二是增添对公司的了解,少一些大跌时的恐惧;三是为了提高自己的信息处理加工能力。

1.續訂北京同仁堂集團中國分銷框架協議

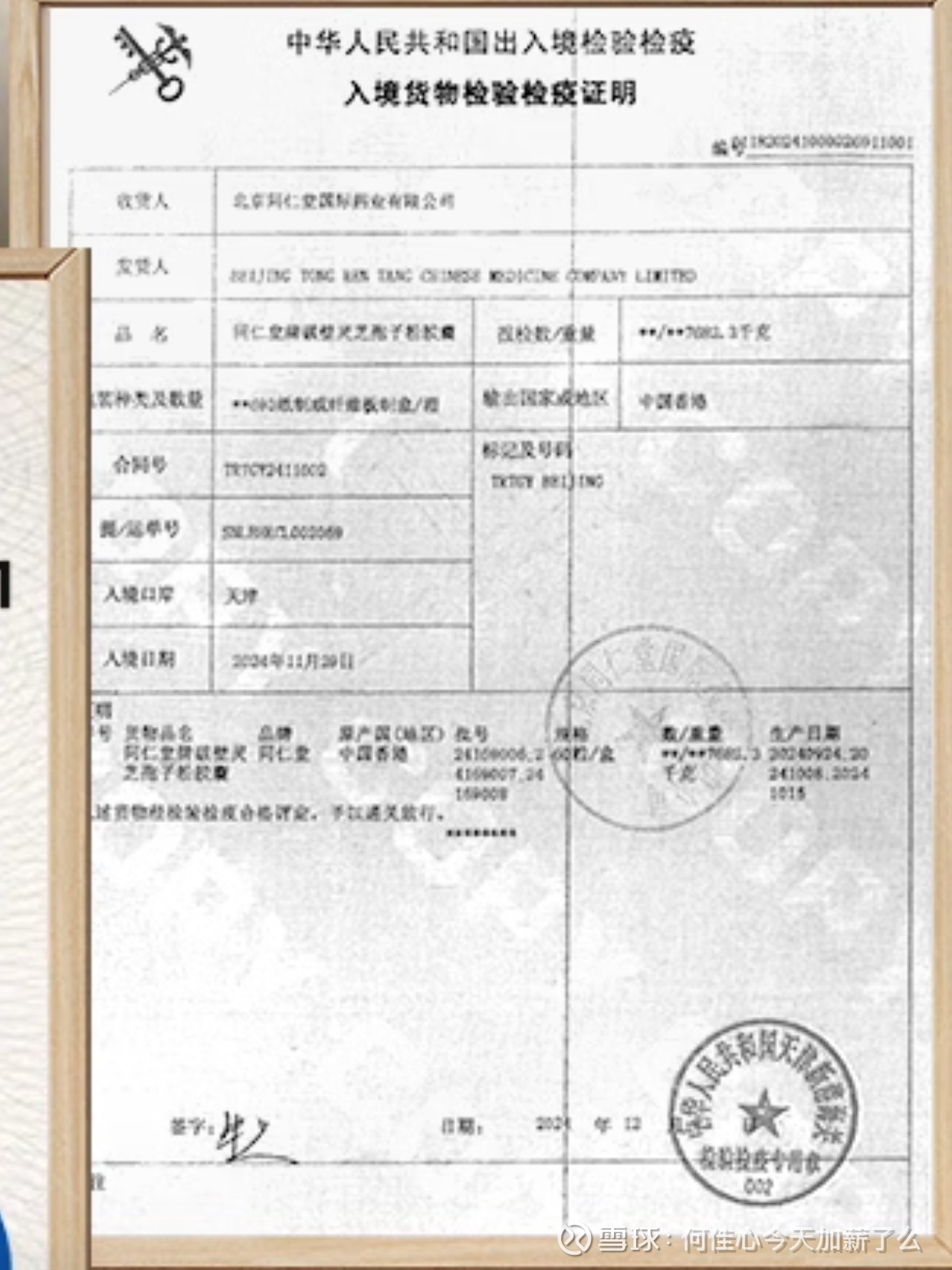

简意:同仁堂国药在香港制造的自有产品(主要为或靈芝孢子為原材料的中藥 及╱或保健產品)跟母公司同仁堂签署非独家分销协议。

分销协议中说明了自有产品不包括港版安宫牛黄丸,仅为灵芝孢子为原料的产品。同仁堂国药在香港有灵芝孢子粉的生产设施、以及京东商店有灵芝孢子粉的销售证据

同仁堂国药自营店仅有灵芝孢子粉,且入境检验检疫中的输出地区为中国香港。

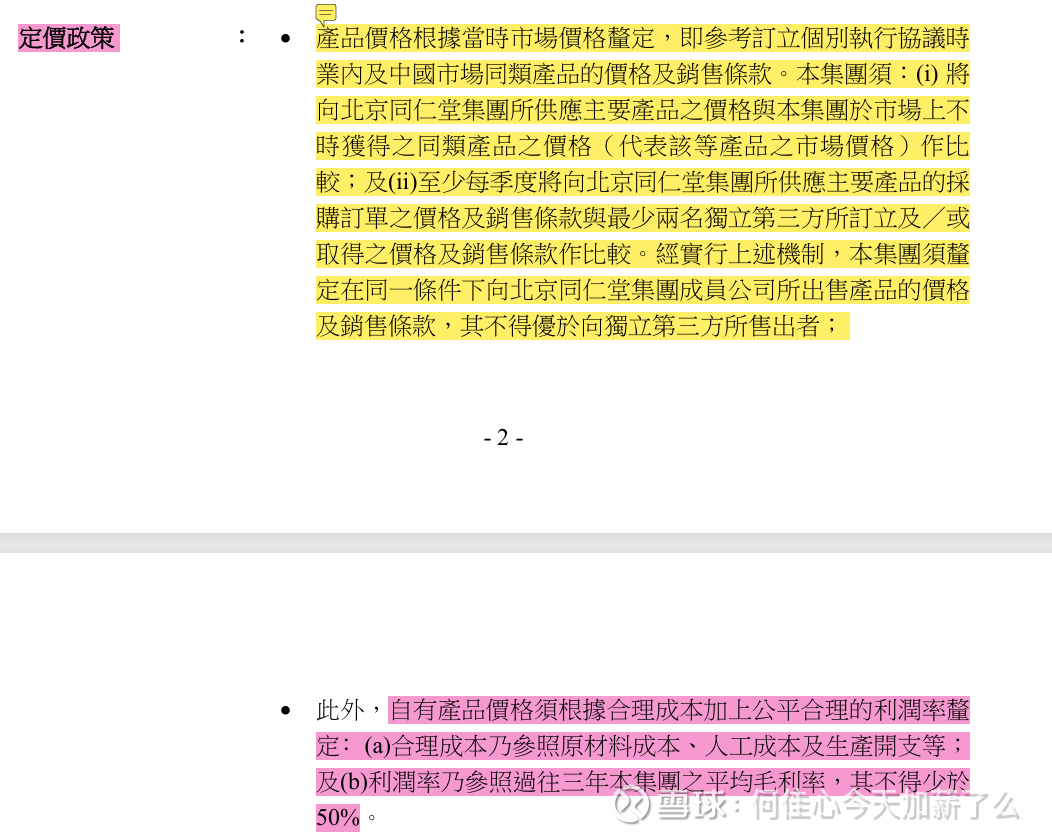

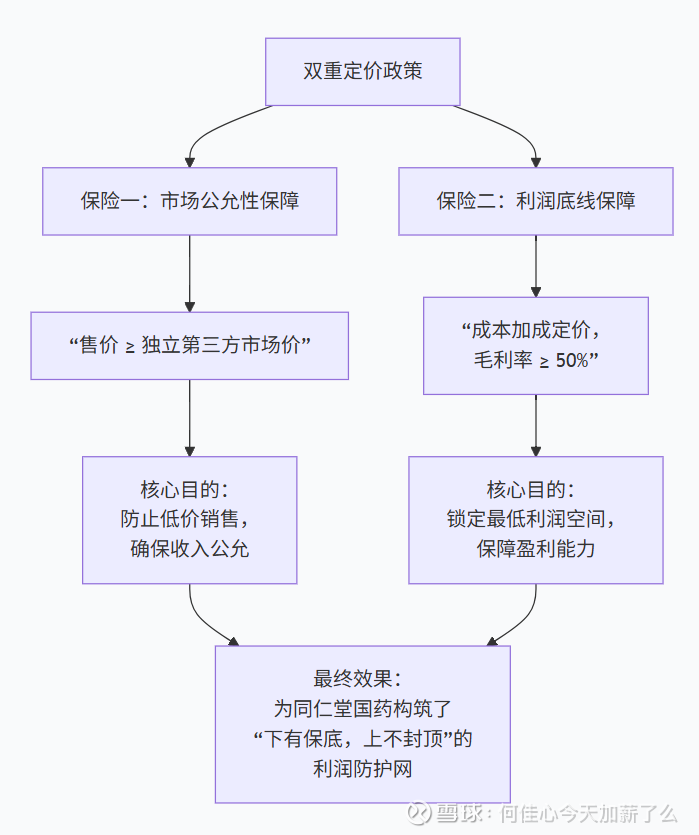

2.定价策略

从定价策略中我提取到了两个关键信息:1.母公司同仁堂的拿货价格不得低于第三方 2.销售商品毛利率不得低于50%。通过双重保险,将同仁堂国药的利润空间和交易公平性用制度形式锁定下来,几乎完全规避了在关联交易中常见的利润输送风险

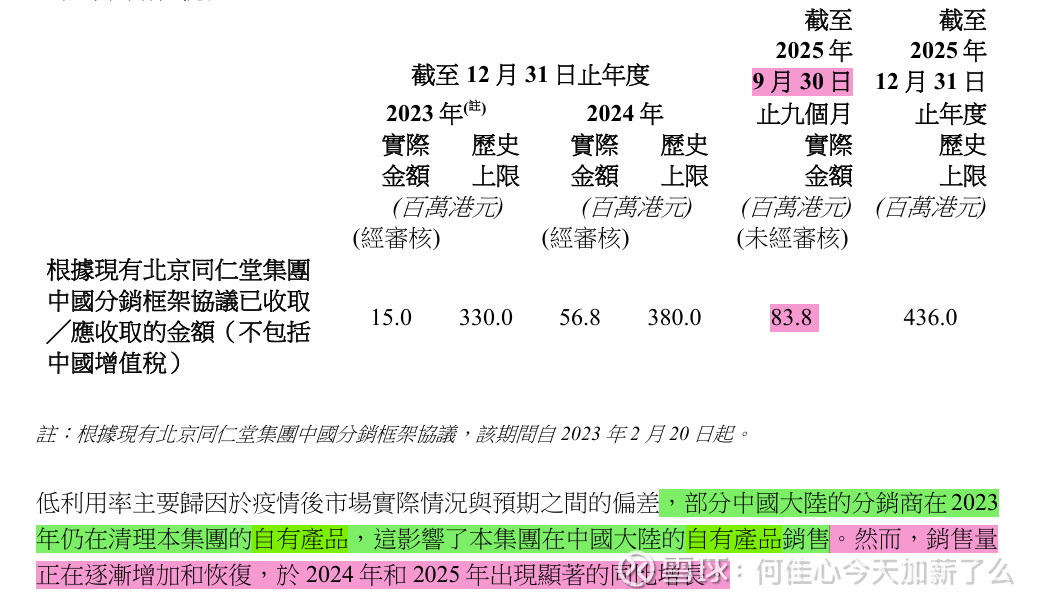

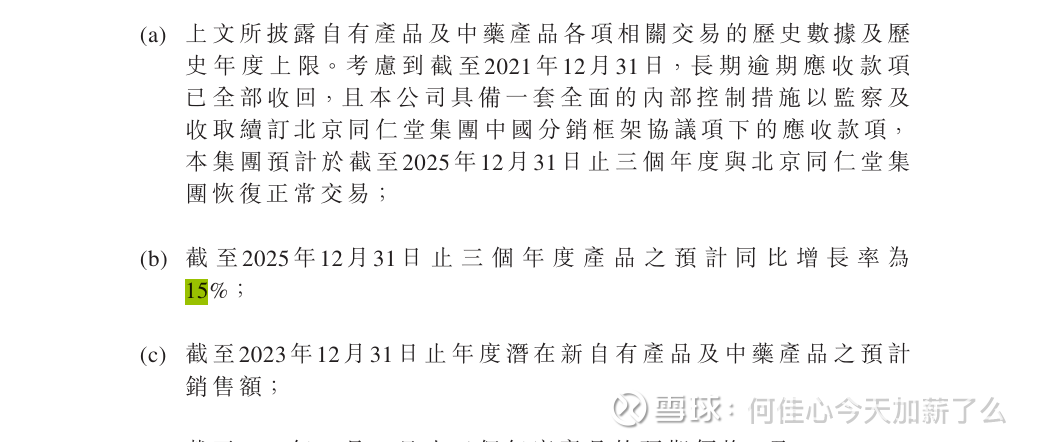

3.歷史數據及建議年度上限

简意:设定上限就是画一条"警戒线":同仁堂国药承诺"未来三年每年卖给同仁堂集团的产品不超过X亿港元",超线即违规。

在这里我提取到的关键信息是:截止25年三季度,母公司同仁堂的销售金额达到了0.83亿,预估25年全年最低1亿,相较于24年0.57,同比增长接近100%;且在年报中管理层也说明了25年销售量正在恢复,出现了显著的同比增长,这是很好的消息!

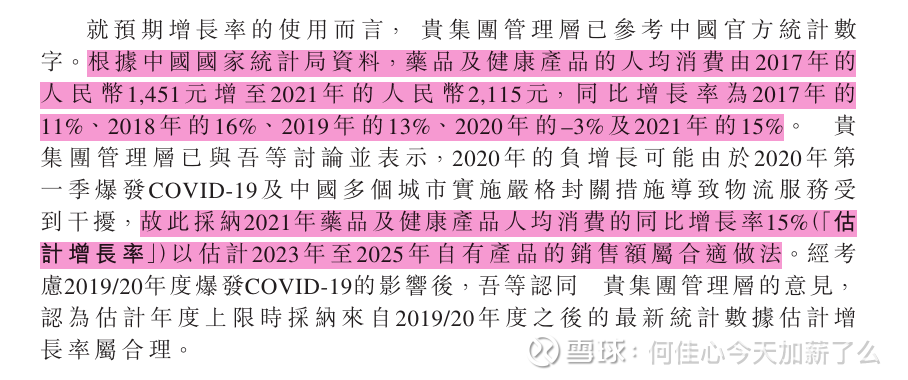

4. 未来三年同比增长率15%

一开始看到这个管理层给的预期数据的时候,我眼睛都亮了。

但为了防止这是管理层画饼,我还是特意去翻了之前的分销框架协议,验证一下

….结果发现23-25规划的也是15%,这里还在解释为什么是15%? 提到了什么药品及健康产品人均消费同比增长率是15%,我也是服了,我还以为是管理层根据市场需求给出的相对准确的销售预估,不仅是复制粘贴,粘贴的还是21年预估的数据,这很国企!

5.灵芝孢子粉胶囊销售情况

这是我根据2017-2024年年报中国区市场数据以及分销框架协议中的母公司同仁堂实际金额制作的金额汇总表。

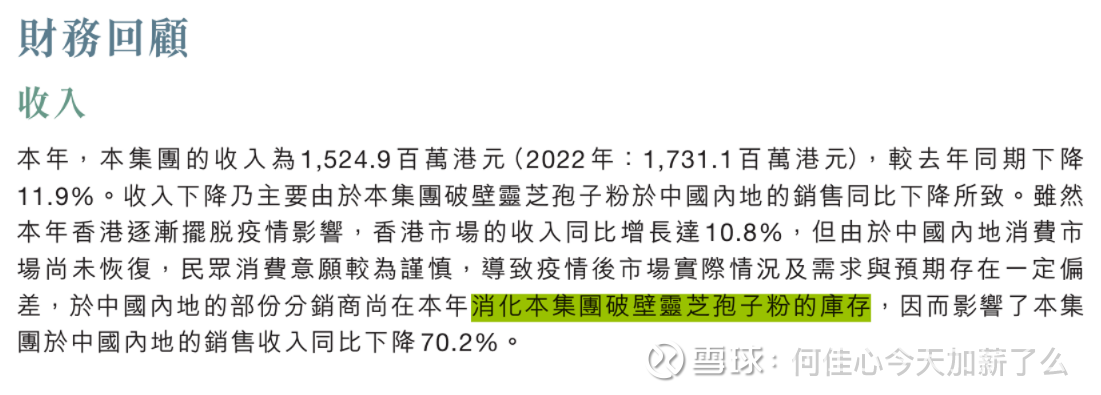

a.经销商是因为错判疫情后人体恢复对于灵芝孢子粉的需求,2021-2022两年大量囤货,导致2023年进货骤降,当下仍在消化以前的高库存。

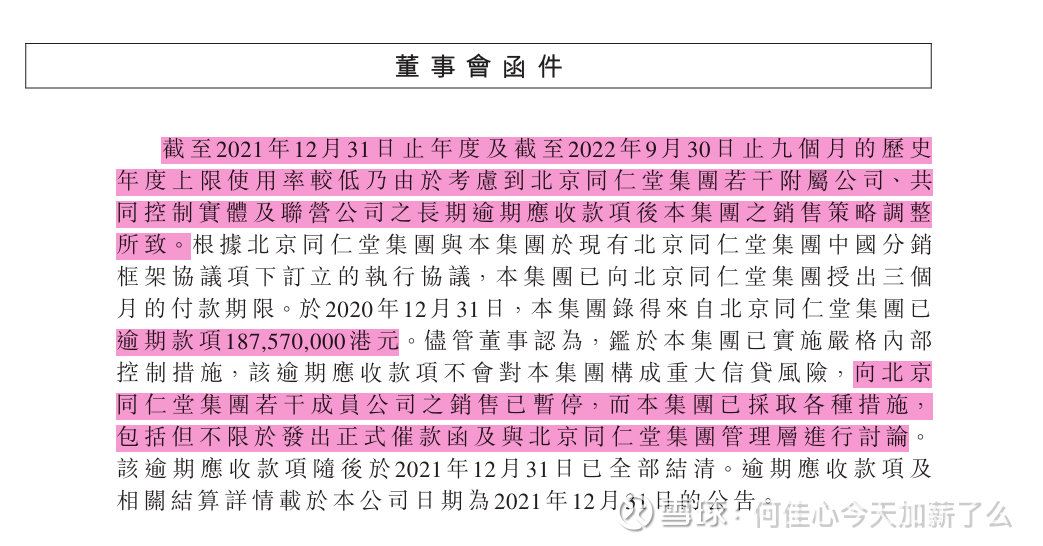

b.母公司一方面是因为此前因为拖欠同仁堂国药账款1.87亿,被同仁堂国药停发过,因此导致21年、22年销售较少。这里给国药点个赞,能通过实际行动和业务调整来捍卫现金流安全哈哈~

另一方面是兄弟品牌互撕:同仁堂健康推“总统牌”孢子粉 vs 同仁堂国药“同仁堂牌”,自建渠道对立

综上,在兄弟倒戈、经销商转其他类似雷允上的情况下,同仁堂国药灵芝孢子粉在低库存、低基数下,中国市场能否重启增长仍具不确定性,但短期出现了增长势头。