浅谈同仁堂科技的并表问题

在买入同仁堂国药前,我有认真考虑同仁堂科技,后者拥有前者38%的股权。

在股息都是4%的情况下,同仁堂科技估值更低,0.72PB相当于折上折买心仪的同仁堂国药,即便同仁堂科技的商业模式我不是很喜欢。

但我翻阅了几遍同仁堂科技的年报后发现了一些问题,遂放弃。

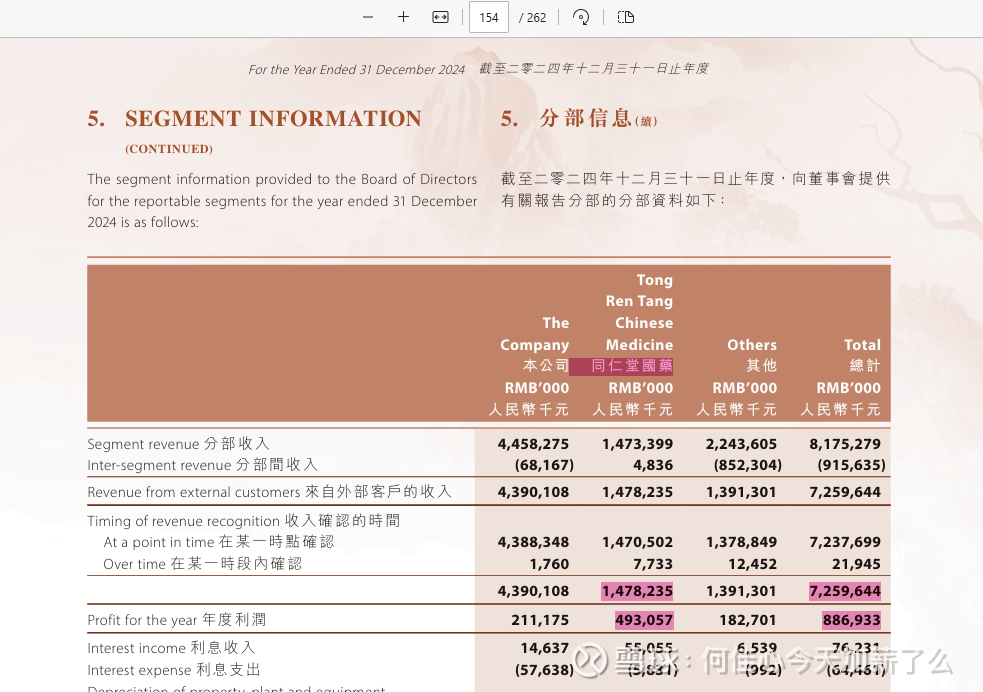

证据1:从同仁堂科技24年年报P154内容中,可以发现子公司同仁堂国药的营收及利润已被同仁堂科技计入。

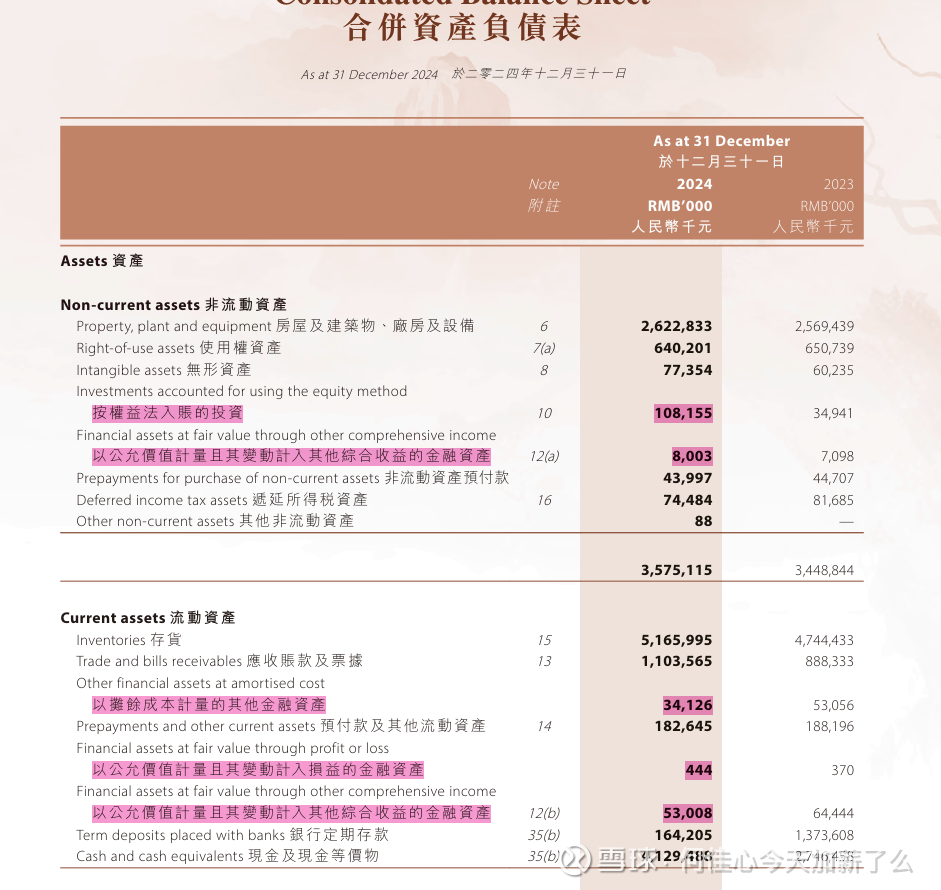

证据2:在反复翻阅同仁堂科技的资产负债表中疑似有股权价值的项目中,均未发现有对等价值的股权项目以及同仁堂国药的身影。

当然,没有对等价值的股权项目可以解释为同仁堂科技并不打算出售同仁堂国药,因此对这部分股权价值没有以公允值计算,只是以很低的成本留在账面中。我也完全认同这一说法,但如果资产负债表中所有项目均没有同仁堂国药的解释,那是不是就反向证明了同仁堂国药并不是以股权价值体现在资产负债表上,而是已经被同仁堂科技装在身上了。

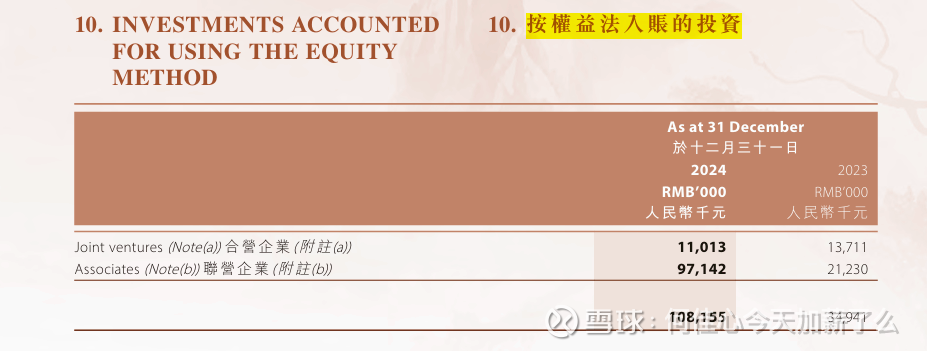

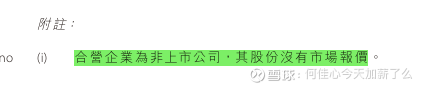

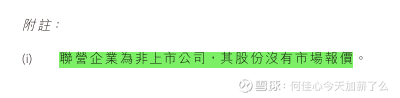

其中,拥有最大价值按1亿计入的合营联营公司,年报中明确说明均为非上市公司,排除

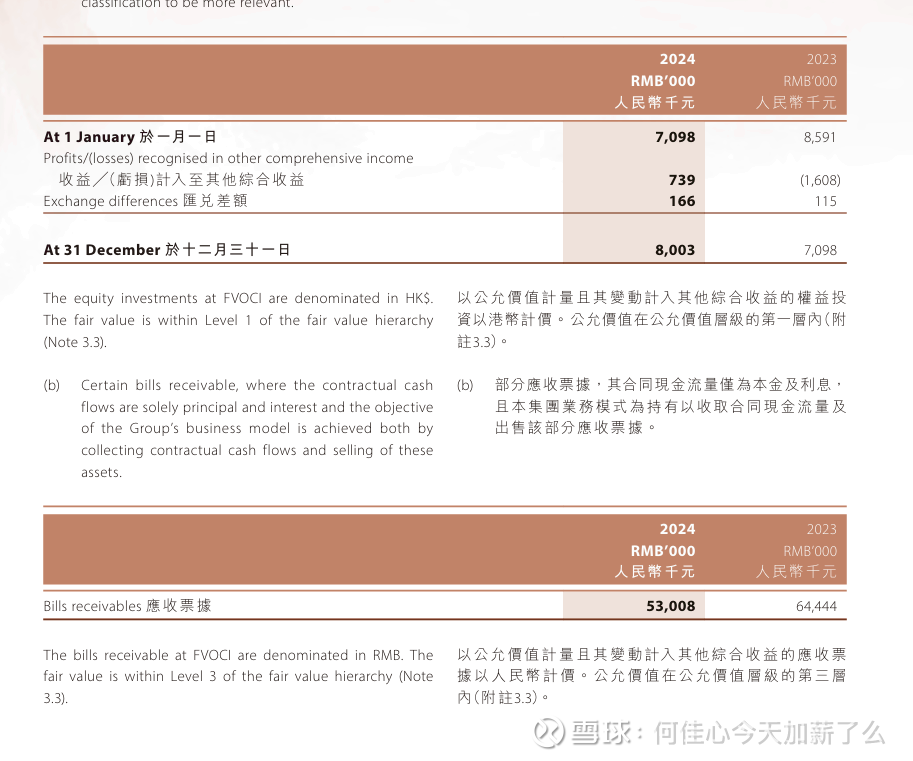

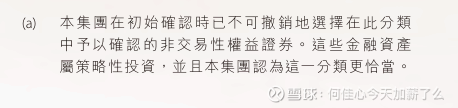

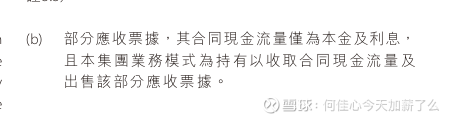

按公允价值计入的12a和12b分别是非交易性证券和应收票据,排除。

那么,如果同仁堂国药已经被同仁堂科技并表的猜测成立的情况下,倒退为什么38%的股权可以直接并表?

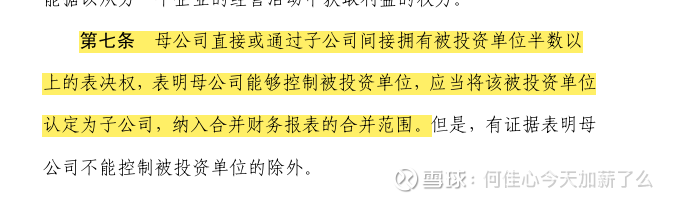

我又去查了合并财务报表的具体要求,按照第七条,加上同仁堂A控股同仁堂国药33%的股权,那么直接或间接合计71%>50%,满足并表要求。

二.在已并表的情况下,同仁堂科技已失去最优秀的底牌

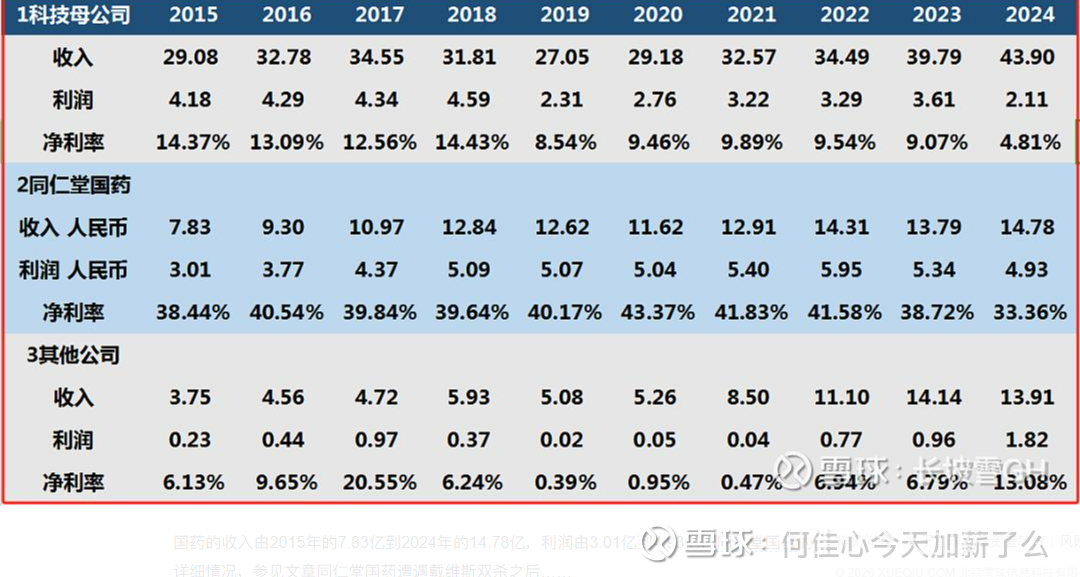

(以上表格信息来源:长坡雪GH)

通过拆分年报中的历年数据和净利率,同仁堂科技本体和其他公司的真实情况一览无余。仅买入同仁堂国药,相当于你只娶了一个年轻貌美工作好又能赚钱的老婆,你们两相亲相爱;但一旦买入同仁堂科技,相当于还娶了老婆年迈的父母,以及老婆那位正准备结婚的弟弟。

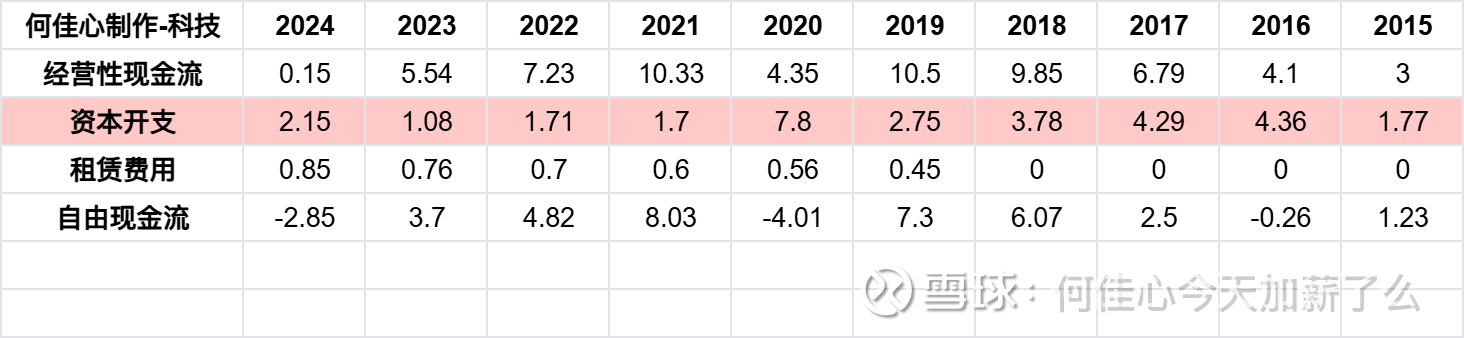

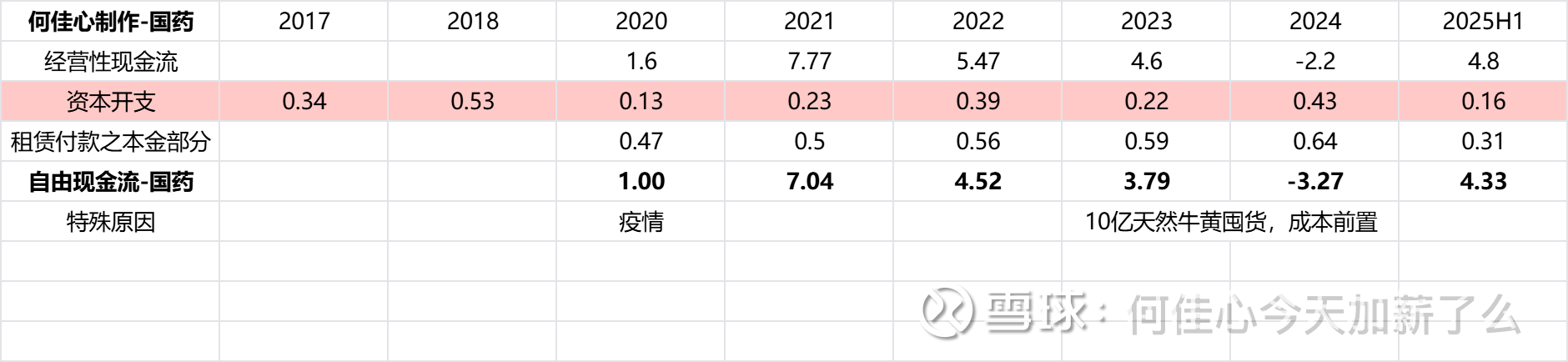

(由于时间关系,此表有点偷懒,没有使用可支配现金流的计算方法)

因同仁堂科技是同仁堂三家的费用中心,其资本开支不仅大,而且没有周期性可言,在判断自由现金流时,会高度不确定。

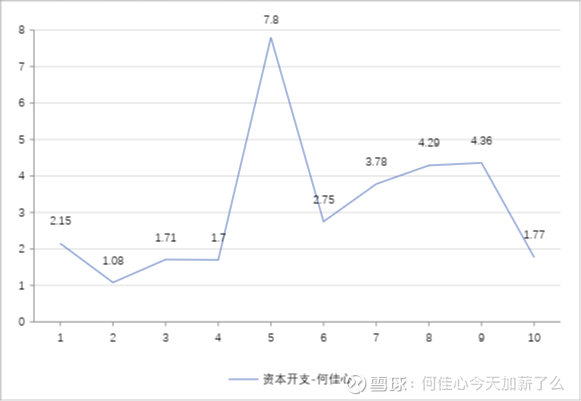

上表为同仁堂国药每年的资本开支,每年最高为0.4亿,最低0.13亿,在此区间上下波动,方差很小,因此更具备线性外推的特性,更容易帮助投资者判断现金流。

综上,同仁堂科技的买入逻辑是:看中以更低折扣、更高安全边际去买入心仪的同仁堂国药。但在同仁堂国药已被同仁堂科技装在身上,没有股权价值的情况下,同仁堂科技的低估似乎不再低估,再考虑到未纳入港股通的流动性以及同仁堂科技自身商业模式和资本开支的缺点,本人认为当下购买同仁堂国药会略优于同仁堂科技。

以上仅代表个人愚昧浅薄的观点,有说的不对的地方请各位投资大佬批评指正,小弟拜谢!