创52周新低公司失败案例-蓝月亮集团

何佳心今天加薪了么

· 上海

要研究企业如何做强做大,首先研究企业是如何衰败的——查理

#创52周新低 $蓝月亮集团(06993)$

以往扫一眼创52周新低的公司是想找到一些低估机会。渐渐的,在这个榜单内发现不了几家想深入研究的公司了。那么换个角度,不如整理一个失败公司的研究集锦,研究他们是为什么失败的。

就像为了避免发生车祸,我喜欢看车祸警示录,了解发生车祸的原因;为了避免生活上的陷阱,我喜欢看我们浙江的1818黄金眼,了解为什么会被骗?

一.蓝月亮是一家卖洗衣液的公司,生意模式很简单,我完全能看懂(YES)

二.股价创52周新低,为什么?

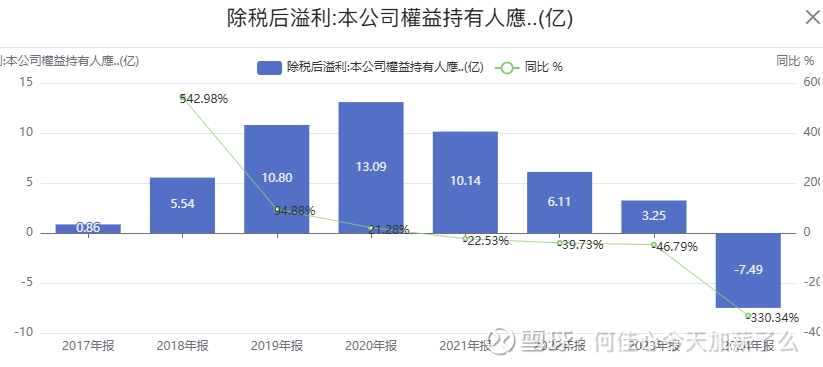

a.表层数据:增收不增利,净利润连年下滑出现亏损,为什么?

一般而言,一家公司销售费用/营收的比例应控制在30%以内,按照80亿营收销售费用应控制在24亿,蓝月亮远超其2倍,几乎跟毛利持平,营销强者恐怖如斯![]()

尽管蓝月亮通过头部主播带货策略在销售数据上表现亮眼,但这种表面繁荣背后隐藏着

点击查看全文