浅谈中国通信服务

昨天看到财主组合更新,买入了1%仓位的中通服。其实我一开始是很困惑的,在此前的研究中,这是一家靠克扣应付账款从而实现现金累积的公司,毛利和净利看起来都跟轻资产通讯没有任何关联的一家重资产公司。

我想,一定是我哪里看错了,我必须立刻马上找到我出错的地方。

一.面板数据:T1烟蒂股

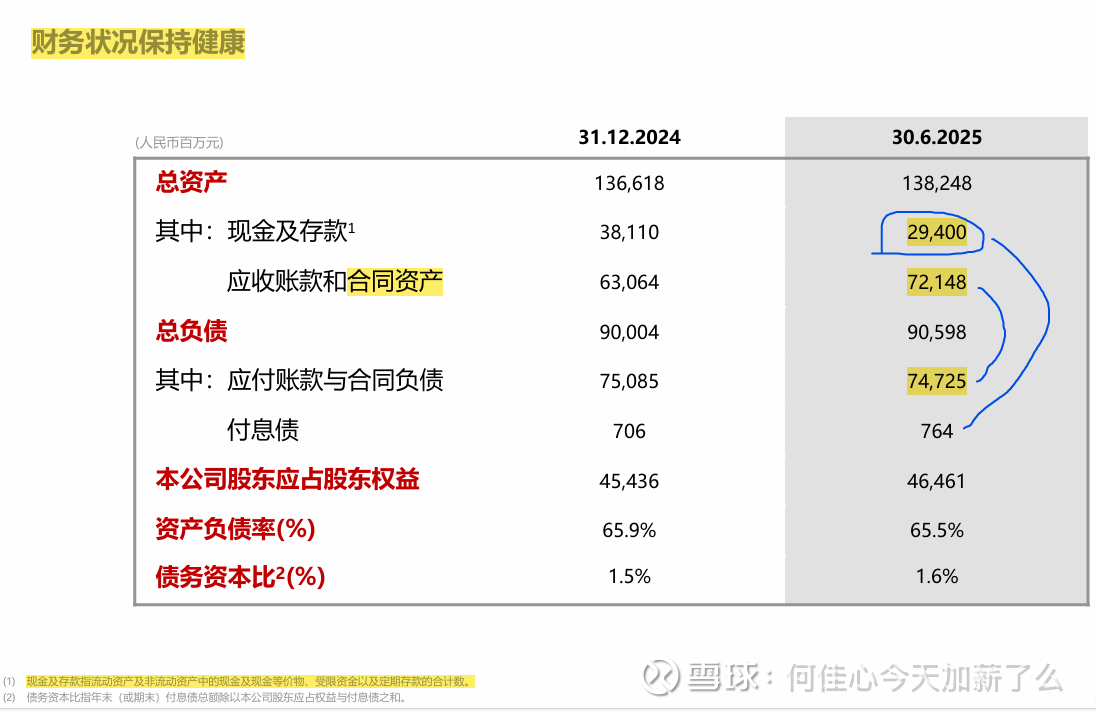

现金294亿人民币,有息负债8亿, 净现金286亿,人民币市值287亿,扣净现市值为0

什么概念? 相当于你买入这家公司不需要花一分钱!!!

应收=应付=700亿人民币,量级一致可抵消

此前我因为偷懒,只瞄了下中通服同花顺上的数据,导致对这家公司的真实情况产生了严重误判,这家公司有大量的合同资产以及存款隐藏在 (非)流动资产其他科目当中。

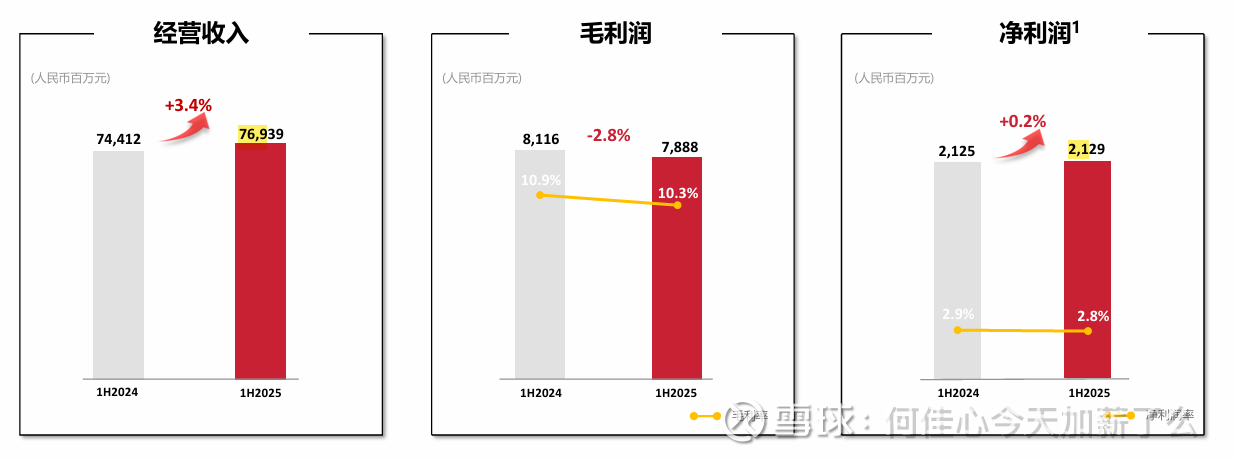

净利润:每年稳定赚30亿以上

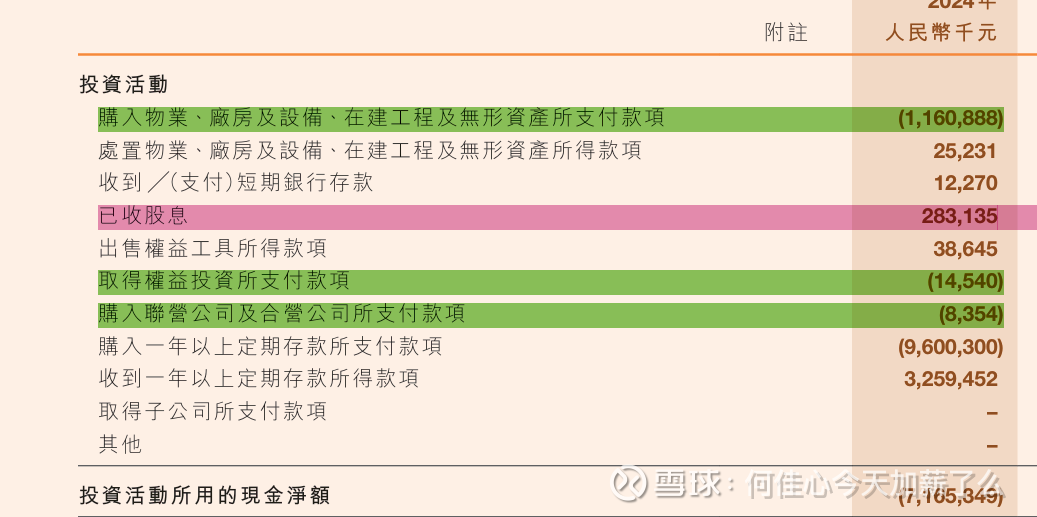

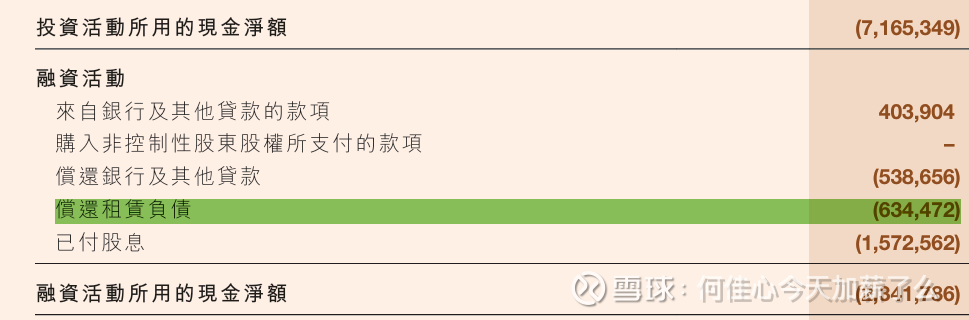

24年可支配现金流经营性现金流62亿-资本支出12亿-租赁负债6.5亿=43亿,我自始自终都不敢相信这家公司居然会出现可支配现金流>净利润的情况,甚至我都还没有计入投资现金流中的股息2.8亿。

按照10倍可支配现金流估值,不包括净现金的情况下公司价值至少为400亿+

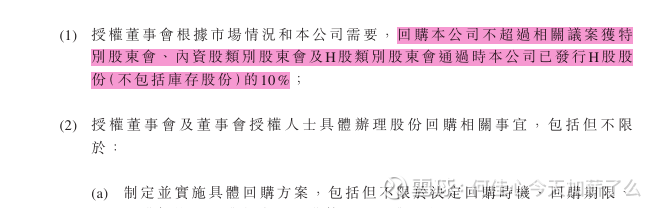

26年公司有意回購(得看后续行动):10%股权回购是一般性授权,此前多次获批,但从未实际实施,授权多为备而不用。

股息率5%,港股通税后4% (纯血4%),是真正的4%以上标的。

针对瑕疵毛利、净利低:师傅曾说过,我们不歧视任何商业模式,只要你的估值足够低,更何况你是这么低。另外,对工程建设施工公司我们不应该追求净利率,应该关注合同增速和周转率,以及总资产杠杆率,中通服最完美的地方是无大量有息负债,仅有7亿

二.你能否看懂这家公司? 稍微有点YES的感觉

在了解面板数据后,我在思考我看得懂这家公司么,这家公司是做什么的?如果我看不懂这家公司,即便再低估也不能入手。

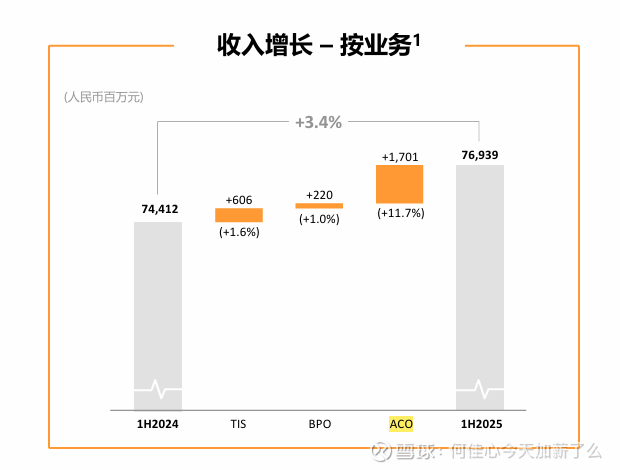

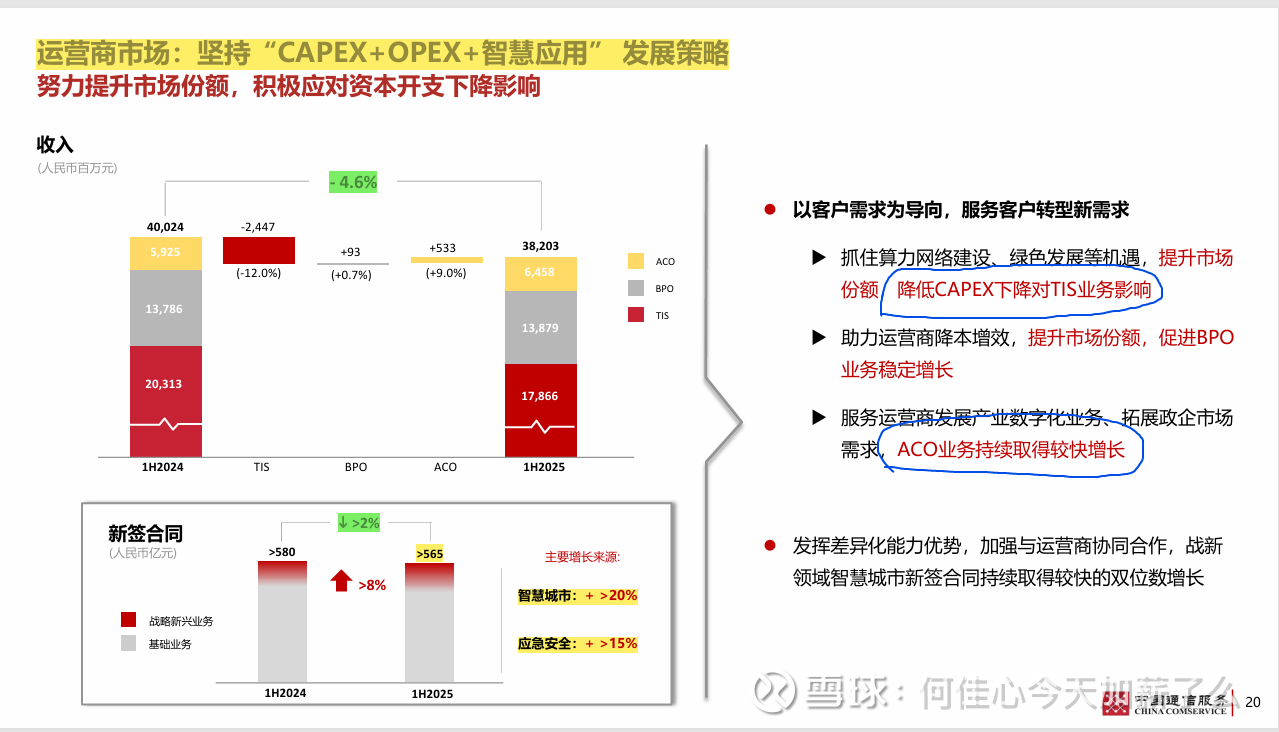

● TIS电信基建服务 (建设):T代表锤子,工人施工,外包施工队营收占50%(最稳定,增长最慢,压舱石)

● BPO业务流程服务 (保障):Bro网络管家,提供保障通信网络,日常维护、设备保养、环境管理,营收占比29%

● ACO数字化服务 (升级):AI通信,让通信网络智能化、数字化,更聪明,营收占比21%(增长最快,新引擎)

用大家最喜欢的房地产举例就是:

TIS就像建造房子(建造)→中通服是包工头→劳务外包

BPO就像物业管理(保障)→中通服是网管

ACO是智能家居系统(升级)→中通服是数字化专家

一开始报告中的词汇很拗口,但我通过打比方的形式,我很快就大致弄懂了这家公司是干什么的,50%包工头带领的施工队,30%网管,20%数字化专家。施工队增速放缓,但数字化专家成为增长引擎,变成第二曲线。

三.商业模式

1. 运营商背景:大爸爸中国电信49%,二爸爸中国移动8.78%,三爸爸中国联通3.4%。中通服是唯一由三大运营商共同控股的上市公司,能无缝整合三大运营商资源,形成其他企业无法复制的协同效应。三个运营商爸爸的亲儿子,享受网络资源优先权、承接内部运营商订单。

2. 全链条服务:唯一一个造房子、物业管理、升级系统于一身的企业

3. 国家战略契合度:东数西算、绿色节能

作为国内电信基建细分行业的龙头,4G建完了建5G,5G建完了建6G,一直建下去就是了,本公司的业务可以说望不到尽头。

任凭中下游2B2C的应用、内容再怎么发展,都离不开上游的电信基础设施和数据中心。

电信基础设施、数据中心的施工建造,可能国内就只有这一家乙方了。尤其是上升到“数据中国”,“信息安全”的高度之后,情况更是如此。

(以上三个观点出自:许舒兄,仅用于引用论证)

四.股价为什么这么低估?

1. 行业整体下行周期影响:5G建设高峰期已过,通信行业已从高速建设期进入平稳期

2. 公司业绩增长乏力:利润增长近乎停滞,转型期尚未看到第二曲线的盈利体现

3. 市场风格转换: 资金追逐AI、卫星互联网等热点板块,传统通信服务被冷落

总结:中国通信服务股价被"打压"主要是行业周期下行、公司短期业绩增长乏力与市场风格转换共同作用的结果。虽然表面看估值低、股息高,但市场更关注其增长前景的不确定性。随着公司非电信业务占比提升和2026年回购计划实施,若能证明新业务增长动能,估值有望修复。短期内,需关注运营商资本开支变化及公司新业务拓展的实际成效。

个人需要后续解决的几点疑问

1. 合同订单的数据追踪,ACO合同增加能否抵消TIS的合同减少,我必须看到总合同至少不大面积衰退

2.为什么在ACO营收扩大的情况下,毛利和净利会出现下降,这很反常。讲道理,作为高科技轻资产的ACO业务,毛利不应该远高于基建施工的TIS业务么。那么在占比扩大的情况下,毛利和净利应呈现上升趋势

风险提示更新260114

1.中通服应收应付虽说量级一致能抵消,但这个量级实在是太大了,700亿应付,相当于市值两倍多;另外如果应收出现哪怕一点点问题,哪怕是很小比例的减值,因为量级的缘故,对公司的亏损来说也是巨大的

2. 这家公司股价不是处于历史底部,而是从底部上涨接近100%。为什么之前现金流这么好的公司股价这么低? 是否有自己不清楚的雷?

3.因为增加税额,电信之前宽松的账期后面可能要收紧了