浅谈同仁堂国药的存货减值计提问题

一直以来自己都在逃避存货天然牛黄减值的风险问题。$同仁堂国药(03613)$

我总麻痹自己说,我不是金融出身理解起来有难度,更多是个人懒惰的托辞,总幻想着不劳而获。但随着仓位的上升,这个一直未得到处理的减值风险给我带来了巨大的痛苦,催促我去解决。毕竟,我得对我的钱子钱孙负责。

一.官方招股书介绍及举例说明

● 成本按加權平均基礎釐定:采用加权平均法,可以平滑不同批次采购的价格波动,使成本计算更稳定。例如,同仁堂生产安宫牛黄丸需用牛黄。本月先后以单价50和60购入两批牛黄。领用时,不是按某次采购价,而是按 (总成本 ÷ 总数量) 计算出的平均单价(如55万)来计入生产成本

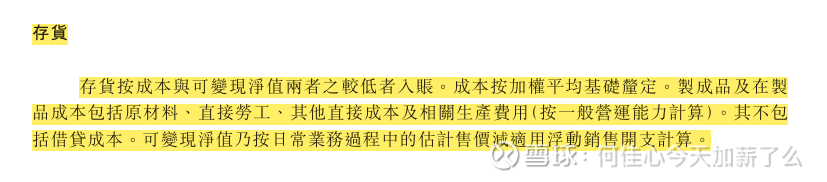

● 可變現淨值乃按日常業務過程中的估計售價減適用浮動銷售開支計算

对于安宫牛黄丸(成品),例如:一批安宫牛黄丸预计正常售价为500,销售所需的税费、运费、佣金等为30元。可变现净值 = 500 - 30 = 470

天然牛黄(需加工的原料),例如:一批天然牛黄若用于生产,其制成的安宫牛黄丸预计售价为800,但后续还需投入加工、包装等成本200,以及销售费用40。可变现净值 = 800 - 200- 40 = 560

● 可變現淨值小于成本时,需进行减值处理

二.小学弟分析思路

首先,我们得确定存货的持有目的。例如,安宫牛黄丸是成品,持有目的是为了直接售卖,那么它的可变现净值即为销售价-销售费用。

而存货中的原材料(例如天然牛黄),公司持有它的目的就是为了制成安宫牛黄丸进行售卖,而非直接售卖,那么可变现价值a=安宫牛黄丸的预计售价 (1280) - (后续加工成本 + 销售费用)

成本b的计算结果 是运用加权平均法

按照招股书中存貨按成本與可變現淨值兩者之較低者入賬的规则。

我们需要在ab两者间取最低值,作为存货价值体现在资产负债表上,这样不会高估资产。

那么在已知同仁堂国药是25年中报盈利且有6%增长,毛利率在60%,24年提高过20%终端销售价的情况下,我们可以很轻易得到可变现价值a > 成本b 的结论。

因此,原料料(例如天然牛黄)按两者最低值也就是成本入账。

那么此时,就会出现一个问题,过去两年按成本入账的165高价天然牛黄是否需要跟当下实时85的天然牛黄市场价进行减值处理?

很显然是不用的,为什么?

因为直接对比是不合理的,这违背了资产计量的 “持有目的”原则。

只要可变现价值>成本,那么就不需要减值。

三.实时的原材料市场价是一个需要关注的信号

当原材料市场价格出现 “崩盘式”下跌(如从165跌至85)时,会计准则将其定义为可能发生减值的显著迹象。为什么?

1. 原材料价格崩盘,往往是行业供需基本面发生根本性变化的信号,原材料需求萎靡暗示终端需求不足,那么未来终端价格大概率会下降。

2. 安宫牛黄丸未来维持1280港元高价的可能性在降低,因为其主要成本已大幅下降,可能引发监管关注。

四.原材料价格的下跌真的是因为需求不足么?

25年中报同仁堂国药管理层明确反驳了这一观点,至少在同仁堂国药这家公司,目前需求仍未大幅衰退。

既然需求没有大面积衰退,那么原因就在于供给侧增加(阿根廷进口天然牛黄),导致此前囤牛黄的黄牛们纷纷抛售,最终导致市场价下跌。

综上,在“供给增加、需求稳定”的情况下,未来减值风险不大

1. “估计售价”无需快速下调:安宫牛黄丸的定价是基于“同仁堂”的品牌、疗效和稳定的市场需求(H1增长为证),而非简单的成本加成。因此,1280港元的售价假设可以维持。

2. “可变现净值”可能不降反升:由于原材料(天然牛黄)是核心成本,其市场重置成本(85)的永久性下降,意味着未来生产相同产品的总成本将降低。在“估计售价”不变的假设下,每粒安宫牛黄丸的预期利润(即可变现净值减去成本)反而扩大了。