华润医药的一点浅薄思考

承认自己的低智商,一如既往在博主桶中钓鱼,不劳而获中不乏会出现一些个人的浅薄看法,希望能与各位前辈一同探讨,拜谢。

主题框架思路:

1. 华润医药明显是便宜低估的,买入爸爸相当于折价买儿孙

2. 不买华润医药的深层次原因是本体药物流通业务垃圾以及大量有息负债

3. 华润系喜欢买买买,天量并购支出,未来资本支出这一块很难看清

这是我的焦虑点所在

一.那如果本体药物流通业务源于降息环境+并购营收扩大在增长呢?

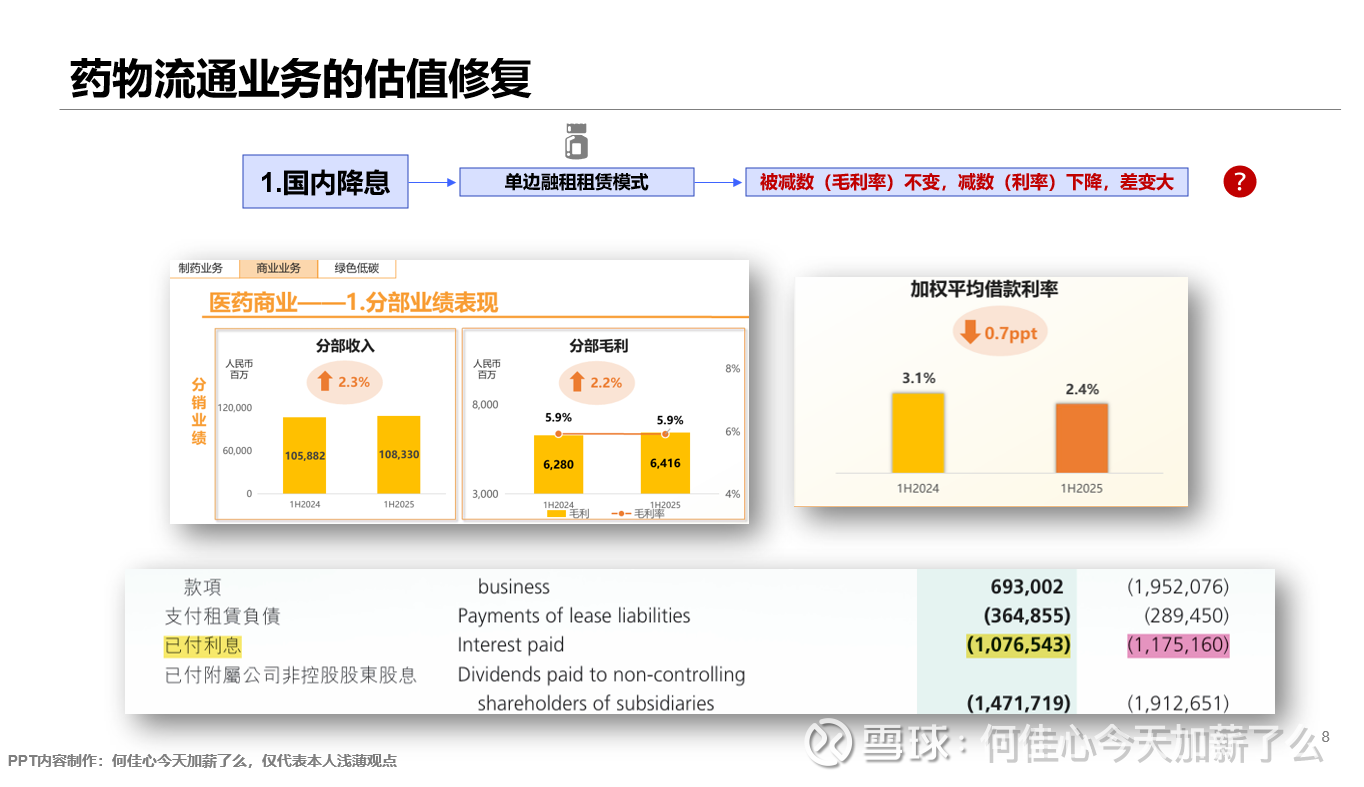

在息差这一块,在药物流通本体业务毛利率5.9%不变的情况下,因为国内利率下调,华润医药近期发行1.8%的企业债替代原先高利率债务,借新还旧。

即被减数(毛利率)不变,减数(利率)变小,导致息差变大。

在此基础上,我们还需要知道的是当前华润医药平均借款利率是多少,如果已经无限接近于1.8%,那么未来就无法继续借新还旧释放财务费用。通过25年中报披露,当前平均借款利率为2.4%,较24年3.1%下降0.7%,那么理论上,未来仍有0.8%的下降空间。

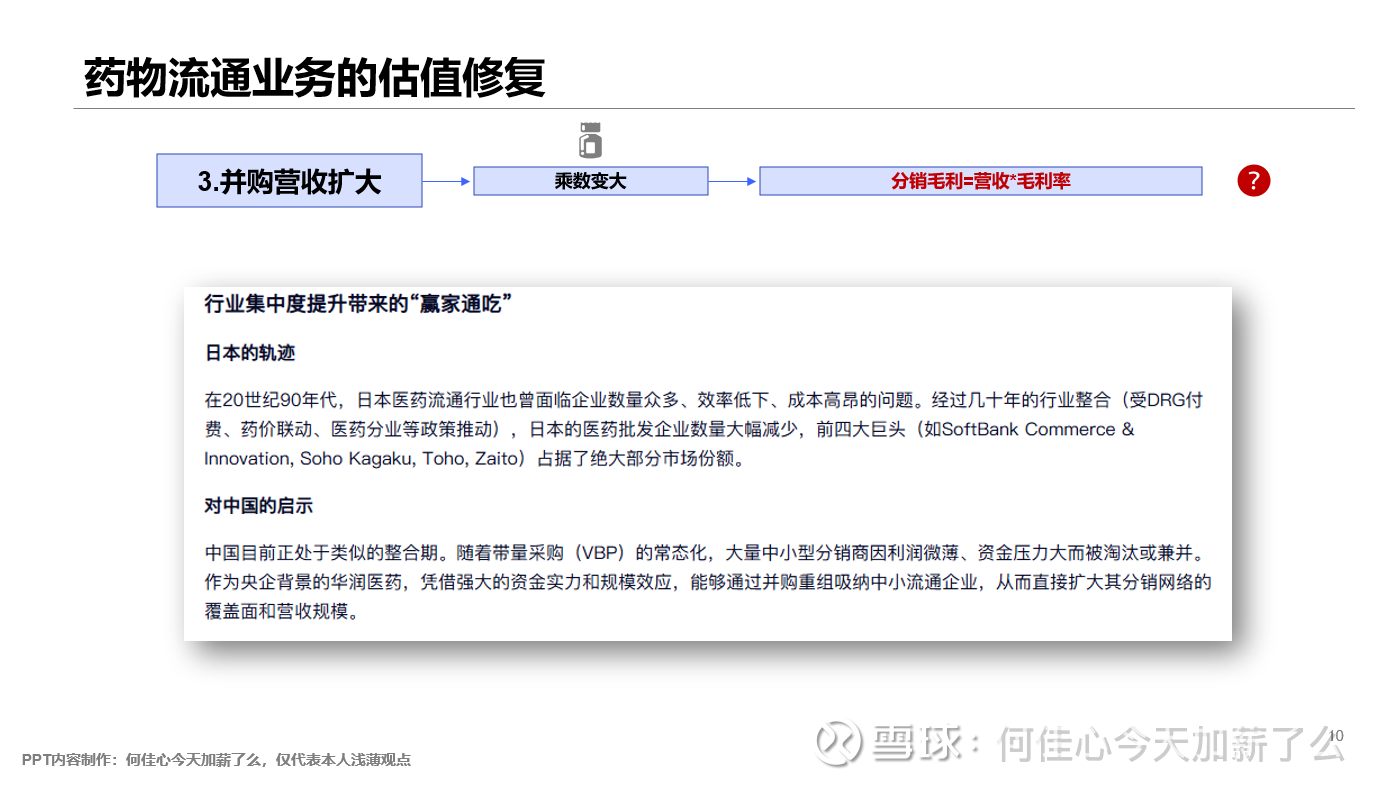

在并购营收这一块,在仿制药集采不赚钱的情况下,全国固定投资中医药制造业比上年衰减13.5%以上位列倒数第一,会跟日本进程一样,作为央企的华润医药会并购重组这些小企业导致营收变大。那么导致的结果就是分销营收扩大,息差变大,当分销业务的两个乘数都出现增长时,药物流通盈利自然会上升,即最不喜欢的爸爸晚年开始焕发第二春了。

2. 如果大量有息负债是可以被允许的呢?

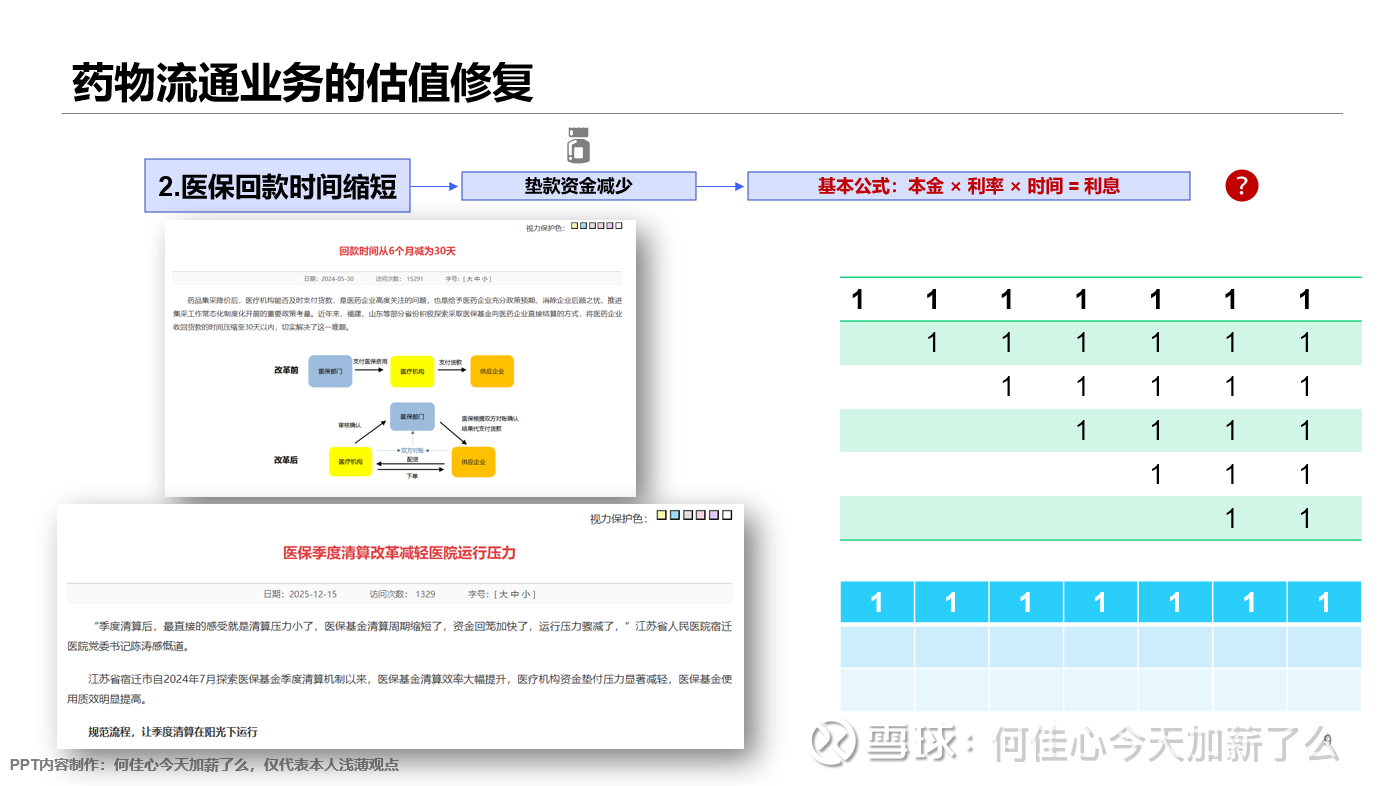

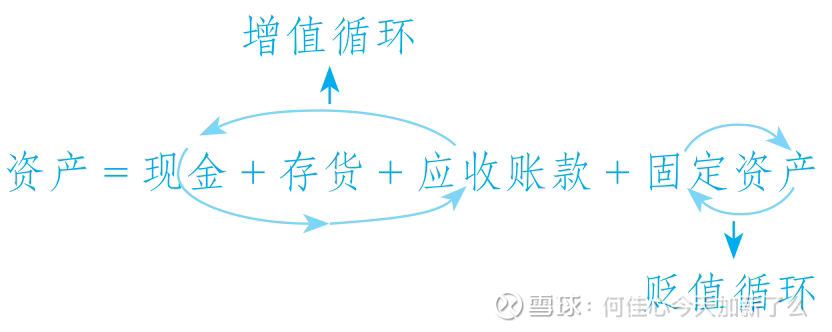

为什么?一是华润医药有国企背景,相较于民企可以获得更低的融资成本。二是药物流通业务可以看作是单边周期的融租租赁模式,中国船舶租赁的是实物船,华润医药租赁的是一盒盒药物,你的商业模式(前期投入大,医保结算回款慢)就决定了前期你必须去进行大额的融资,在你的商业模式里借钱负债是认为是合理的。为什么?就像一个农民工一年到头辛辛苦苦在工地上班,但包工头结算工资必须要拖到过年前一周,那农民工去跟朋友或银行借点钱过度下生计有什么错?你不能指责他说借钱是不对的,这是他的工作模式决定的,没办法,不是所有的生意都是好生意。三是当我们用内循环的视角是看待有息负债时,其实400亿存货也是可以抵扣的,为什么?经营的本质就是资产配置的艺术,让钱在不同形态间高效流转产生增值,本质上存货也是另一种形式的钱,在未来不会出现极端的坏账问题,货币资金、存货,还有应收,三者是相互转化的

即借债→现金→存货→应收→现金→偿还债务。

当400亿存货也加入到有息负债的抵扣中时,即便打上8折也有将近300亿,你就会发现有息负债好像也没那么严重了。

3. 华润系天量并购支出

我不喜欢无休止不停的大额并购,我更喜欢资产收缩中的公司。

当前华润医药从"全面并购"转向"清障优化",通过剥离非核心、低效资产,聚焦核心业务,提升整体盈利能力。

典型资产剥离案例

金太阳生化药业:2025年12月以1.26亿元出售92%股权,标的连续亏损且负债高。

江西博雅欣和:2025年7月降价25%至1.58亿元出售80%股权,标的累计亏损约9000万。

桑海制药:2025年9月挂牌出售100%股权,先实施近2000万元减资以提升吸引力。

国药控股济南股权:2025年3月降价9%至597.19万元出售15%股权,交易节奏急促。

综上,原本因负债和差生意本该一眼被排除的华润医药,在本身极度低估被市场不被看好的情况下,本体药物流通业务因降息环境获得息差从而缩减财务费用最终导致增加利润,当一个家族里最不被市场看好的爸爸迎来估值修复时,在加上可以折价买入清北毕业的高材生儿子儿孙,不乏是一个买入的好时机。

个人反思:当我们选择公司时,我们的确需要去重点关注负债,倾向于选择那些低负债一眼干净的公司。 但问题是,哪来那么多好公司呢,大多数公司都是差生意,尤其还在指数高位的情况下。

那么跟其他投资者怎么产生差异性呢,怎么发挥我们的主观能动性呢,我们就得关注这家负债的逻辑是什么?高负债存在是否合理?