创1年新低公司研究-京东集团

最近一直在发视频,前期不仅需要投入大量时间搜集资料以及制作PPT,后期还因为喉咙不适录音也经常出问题需要重新录制,消耗了自己太多时间和精力,感受到前所未有的疲惫,同时也导致自己本就狭隘的知识面一直局限在别人的思想中,长此以往,我只会变成一个廉价的复读机,没有差异化和竞争力。综上,未来本频道会降低视频频率,增加创新低文字内容的发表,争取每天让自己的知识面拓宽一点,进步一点。感谢各位的阅读!

我研究京东,并非出于投资的考量,而是因为我很喜欢这家公司的企业文化。

三好三低分析法

1.好公司:因篇幅有限,我仅说明下京东的护城河。对于追求商品质量,要求时效性快速送达,又怕麻烦的懒人用户,京东是当下三大购物平台唯一的选择,在这部分细分人群里,京东的护城河很深,目前看不到竞争对手。

2.好管理层:我最喜欢的一点是这家公司有利益之上的追求,当然这点对股东朋友们不是很好。所有员工都是直接跟京东签合同,给员工缴纳五险一金,如果像某团一样外包会省下巨额的利润…

3.三低股价低:近6年底部区间;负债低:总现金2100亿,有息负债800亿,净现金约1300亿;相较于中国的英伟达寒武纪,还是康方生物这种创新药公司,这种购物平台对于低智商的我而言好理解多了。

因此,重点分析下京东的价格是否达到好价格就可以决定是否买入了。

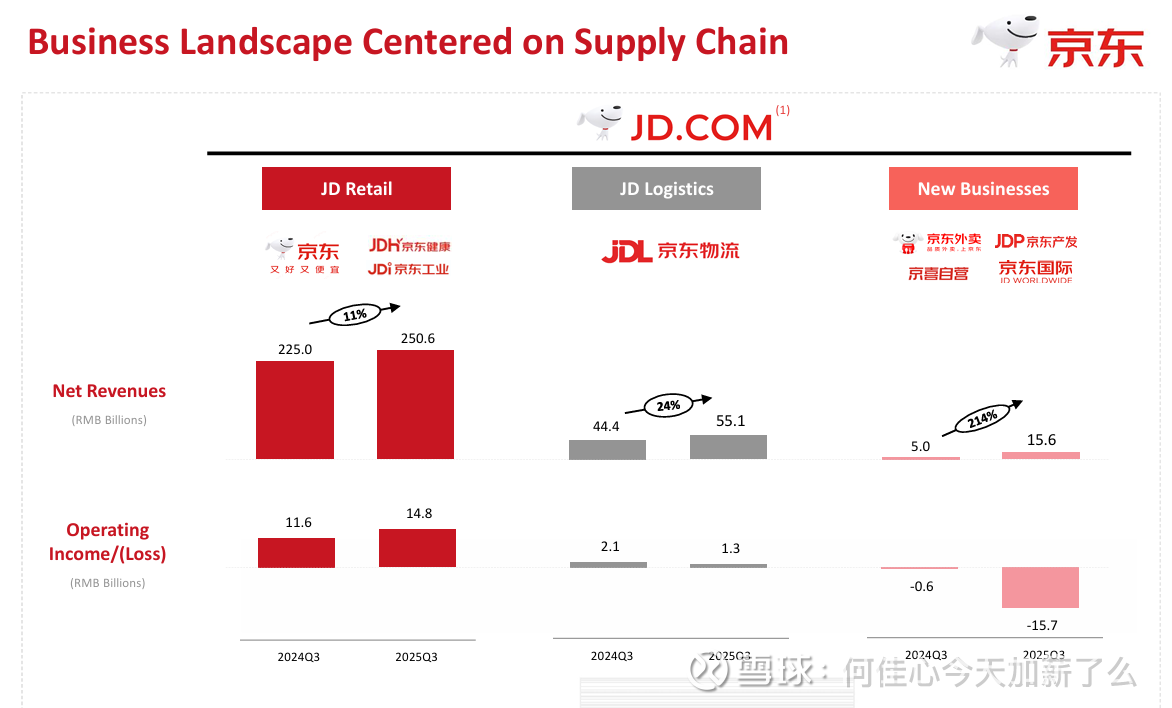

这是Q3单季度的盈利情况,主营业务京东零售148亿,京东物流13亿,外卖亏损157亿。

a.在不涉及外卖业务的情况下,京东每年约产生640亿的净利润,打八折约500亿 (与公司披露的22-24年数据量级差不多,具备参考性)

按10倍估值法,在加上1300净现金,主营业务合理估值在6300亿 > 3080亿市值

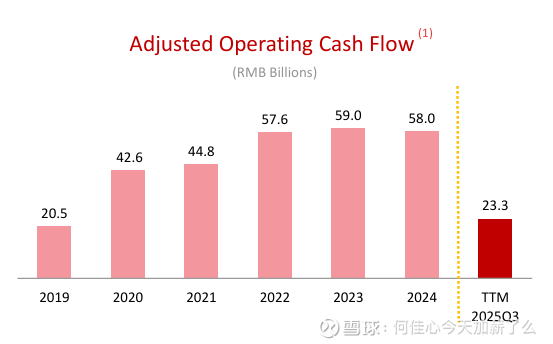

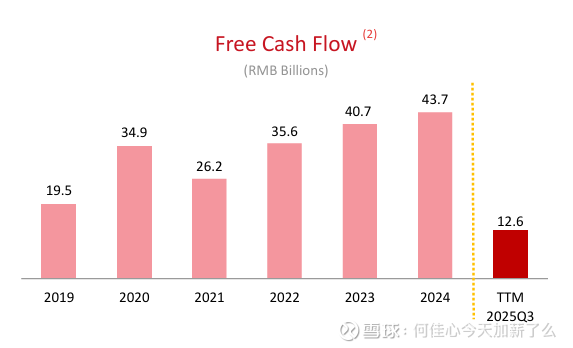

b.在涉及外卖业务情况下,假设Q4外卖亏损与主营零售、物流对冲情况下,京东2025年仅产生Q1净利润约120亿。(与公司披露的自由现金流TTM量级差不多,具备参考性)

按10倍估值法,在加上1300亿净现金,合理估值在2500亿<3080市值

c.若26年持续外卖大额补贴情况下,京东将不会产生业务上的净利润,那么将无法估值

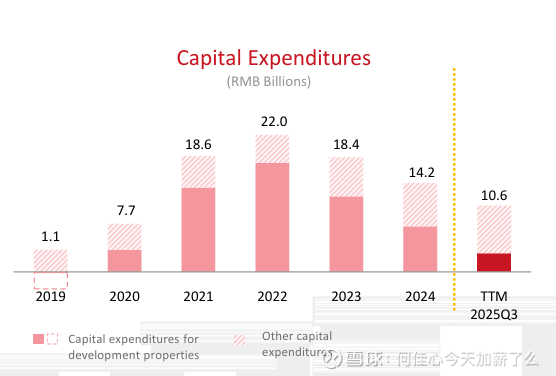

资本支出下降

去年其实看到了很多京东又买楼,又造车的新闻,实际一看资本支出还是下降的,总体上,是比较好的一个趋势。

何时可以购买京东?

通过上述简单推导,当下京东估值明显低于主营零售估值,是因为新外卖业务抹平了主营零售收入,市场给了这部分业务负估值。投资者一方面担心外卖持续补贴对公司价值造成巨大伤害,另一方面是零售板块国补退坡,26Q1国补600亿小于去年每季度800亿的规模,投资者担心零售板块利润下降。

随着未来外卖补贴慢慢回归正常,那么对主营业务的冲击会大幅减少,将极大提高公司估值,此时买入会是较好的买点。

当下插个眼。