小学弟的注水专栏4:老婆爱吃周黑鸭

1.公司挖掘渠道:股价创新低(小学弟痴迷创新低不能自拔...)

2.应收+存货与应付量级一致,可抵消,放一边

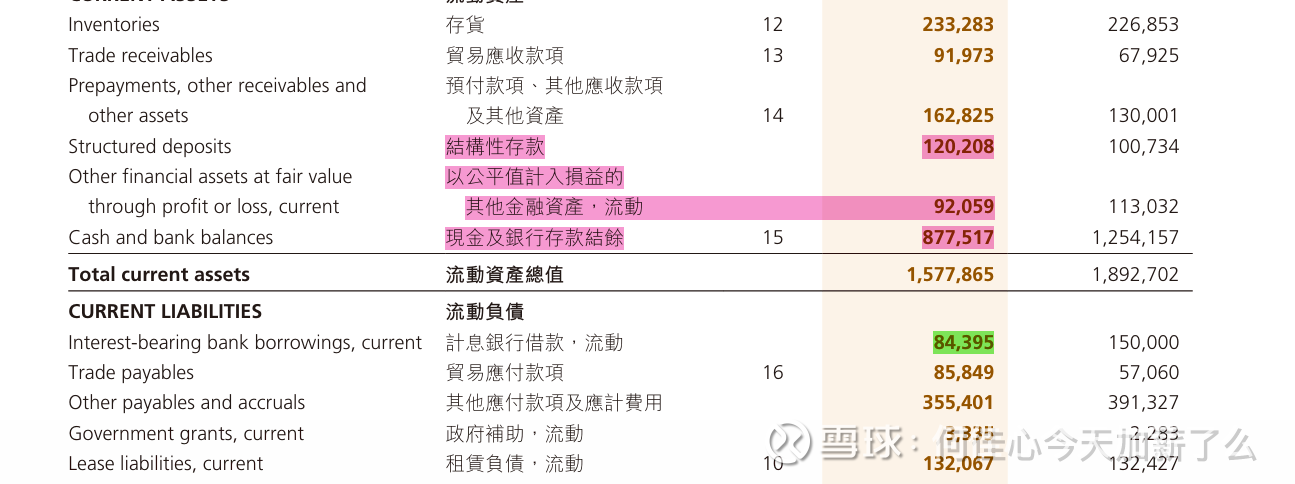

3.净现金约10亿,0227RMB市值30亿,扣净现市值20亿

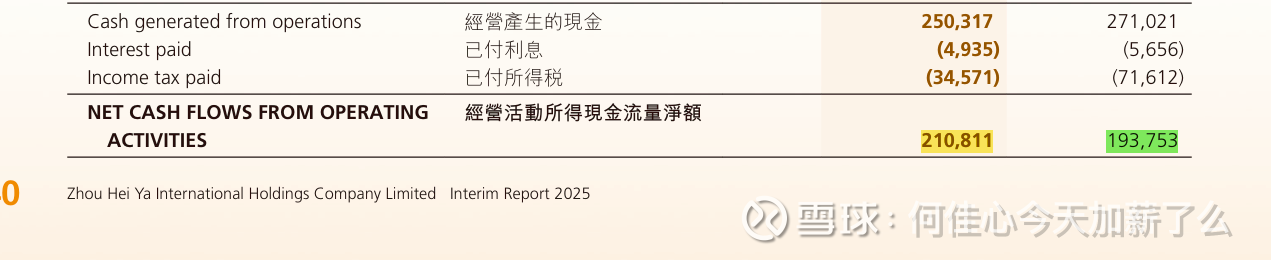

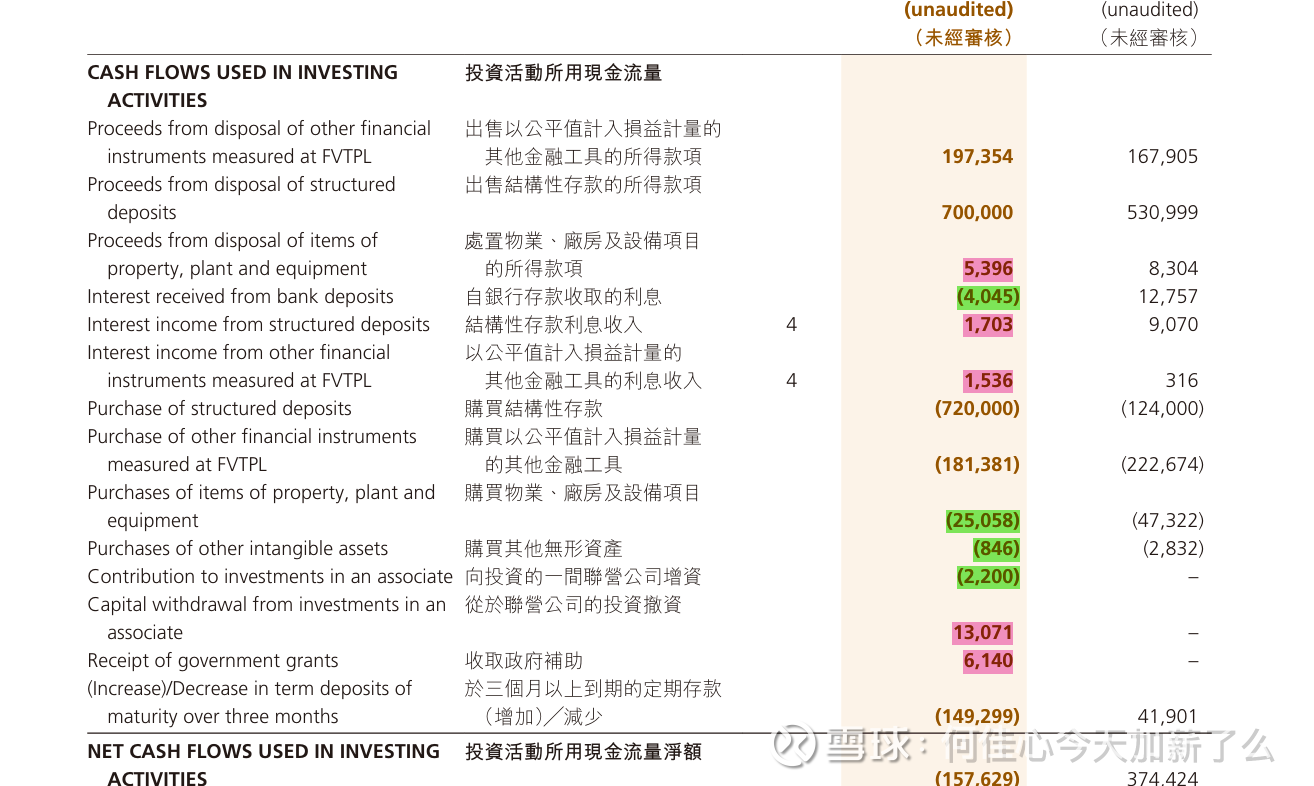

25H1严格的可支配现金流:2.1-0.32-0.85=0.93亿,加上杂七杂八的收入项,四舍五入约1亿

24H1:1.93-0.5-1.2=0.23亿

24年:4.1-0.63-2.1=1.37亿 (24年下半年有好转,现金流增加)

推论:周黑鸭24年H2可支配现金流已恢复到1亿,25H1同比24H1有增幅,但环比24H2提升不明显,甚至略有下降

但这里有一个问题:有些费用或许涉及到年底结算,可能这也是24H2比24H1好的原因,还得关注25年报数据进行验证,待验证。

4.盈利率=可支配现金流/扣净现市值=1*2/20=10%,即10PE

5.穿透回报率

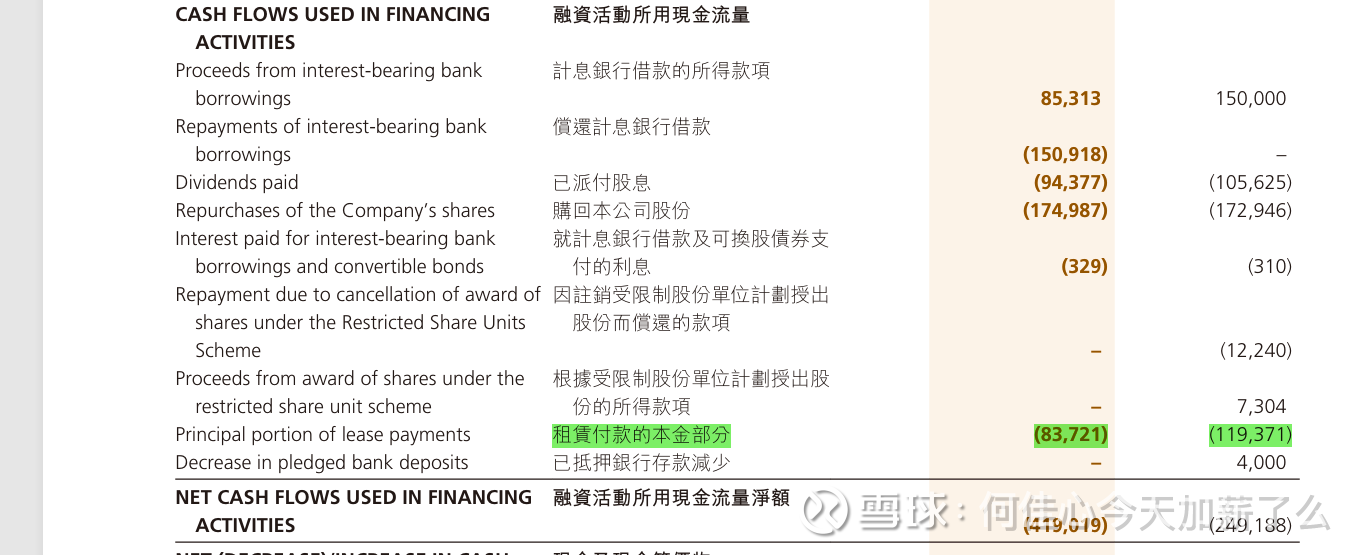

25年回购股本0.93亿股,花费金额1.9亿,平均单价1.99元/股,占回购股本占总股本的4.3%

→这里需要抨击的是管理层去年为了不让周黑鸭退通,2.5以上高价回购了很多,这是我极度厌恶和不喜欢的地方,为了保市值而保市值。

股息层面还算慷慨但不满意,离岸仅3.1%。24年一整年的可支配现金流1.37亿,派发了接近1亿出来,只能期待未来现金流改善派发更多。

合计穿透回报率=回购注销比例+股息率=7.4%

6.盈利穿透率仅17%,值搏率并不高

尤其是在离岸动辄8%股息率,5倍市盈率将近28%的情况下

7.为什么会纳入观察仓?

a.管理层溢价,小学弟看过很多周黑鸭创始人周富裕的采访,能直面自己学历不高,能在坦然说自己的能力低,能大方承认过去以追求门店数量多为好的经营方式是错误的,管理层亲自下场在抖音直播带货,尤其还有次被什么煤气罐烧伤了还直播上了热搜...承认过去公司太安逸了,近期在求变,山姆永辉的黑鸦酱卤料包、海外拓展、改变门店、热卤等等。我有看到那么一点点海底捞的影子,虽然肯定没海底捞那么优秀。

b.消费股溢价

c.对股东还算慷慨

其实这些都不是真正对股东最大的回报,真正对股东最大的回报 是我们要持续聚焦主营业务,致力于把业绩做的更好,用业绩的方式对我们长线投资者进行回报。以前的返点发展,发现可能这不是对的。我们以前认为这种方式很好,现在我们认为要把优质的资源人才放在优质重要的市场,这样是对股东最大的回报。

今年会不会加大对股东的回报,我是最大的股东,最大的收益是我自己,我会重点思考的。 --24年中报周富裕音频文字版

我听到这段音频还是蛮感触的,我喜欢这样的管理层,喜欢这样的表达方式。

综上,这是在离岸配置很差的投资机会,完全不符合离岸捡烟蒂的策略,没有任何值搏率,赚的是一点估值修复加上费雪成长的钱。

8:商业模式简述

资产结构:从“重”到“试图变轻”的转变(缩减直营门店,加大特许加盟、拓展第三方渠道山姆、永辉)、有提价权(但目前消费降级无提价机会)、固定资本开支高(2亿租赁支出),周期性弱

周黑鸭的商业模式给我的感觉是,它作为商品型消费,比颐海国际多了巨额的房屋租赁支出;如果作为服务型消费,它的门店又没有像海底捞一样给消费者提供情绪或吃卤味的到店体验,属于两头挨打。

行业的竞争壁垒低,但周黑鸭凭借独特的甜辣口秘方、中高端定位、健康卫生的食人良文化有一定辨识度,区别于竞争对手,有一定的护城河,但不宽。

9.风险提示

1.港股流动性折价

2.卤味竞争激烈,内卷严重

3.消费降级,高端卤味刺客量价齐跌

4.26年回购计划及股息率尚不明确,待观察

5....

很多注水专栏的标的,小学弟是为了拓展知识面或感兴趣而研究的,并不是到了买入即胜利的买点。

且小学弟说的内容也不一定对,能有10%的正确率就谢天谢地了,感谢各位学长学姐捧场,也请在捧场过程中务必仔细甄别,谢谢!