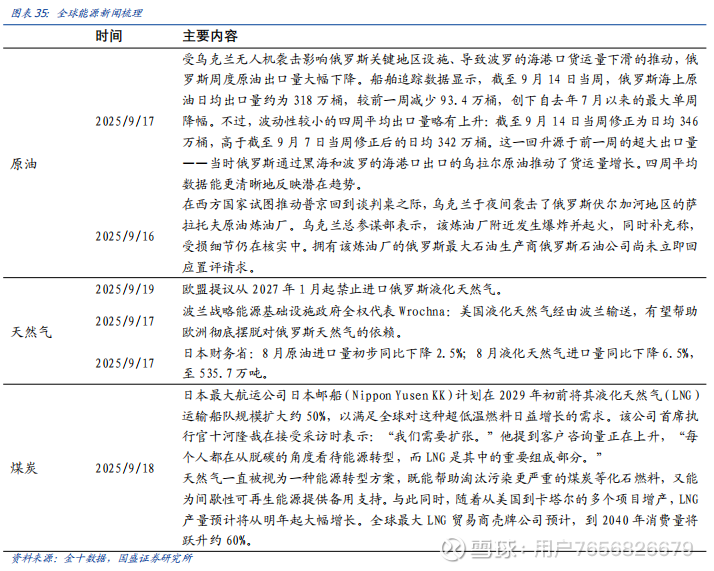

【国盛能源电力】必和必拓暂停Saraji South焦煤矿(全球能源周评)

摘要

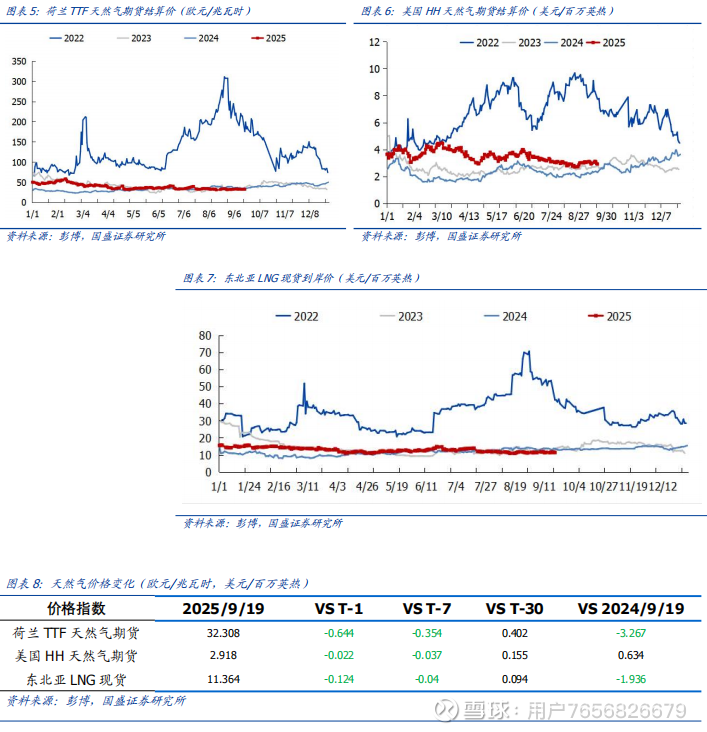

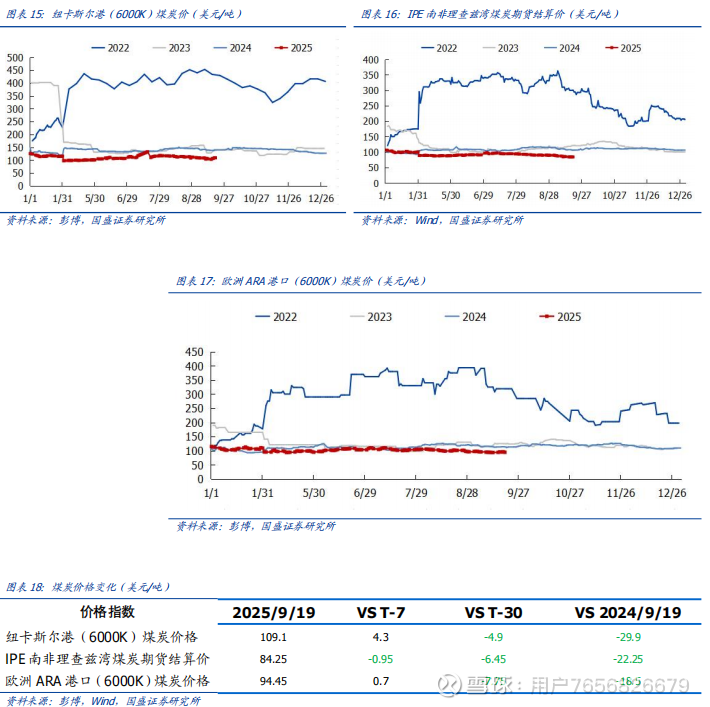

本周全球能源价格回顾。截至2025年9月19日,原油价格方面,布伦特原油期货结算价为66.68美元/桶,较上周下降0.31美元/桶(-0.46%);WTI原油期货结算价为62.68美元/桶,较上周下降0.01美元/桶(-0.02%)。天然气价格方面,东北亚LNG现货到岸价为11.364美元/百万英热,较上周下降0.04美元/百万英热(-0.35%);荷兰TTF天然气期货结算价32.308欧元/兆瓦时,较上周下降0.354欧元/兆瓦时(-1.08%);美国HH天然气期货结算价为2.918美元/百万英热,较上周下降0.037美元/百万英热(-1.25%)。煤炭价格方面,欧洲ARA港口煤炭(6000K)到岸价94.45美元/吨,较上周上涨0.7美元/吨(+0.75%);纽卡斯尔港口煤炭(6000K)FOB价109.1美元/吨,较上周上涨4.3美元/吨(+4.10%);IPE南非理查兹湾煤炭期货结算价84.25美元/吨,较上周下降0.95美元/吨(-0.91%)。

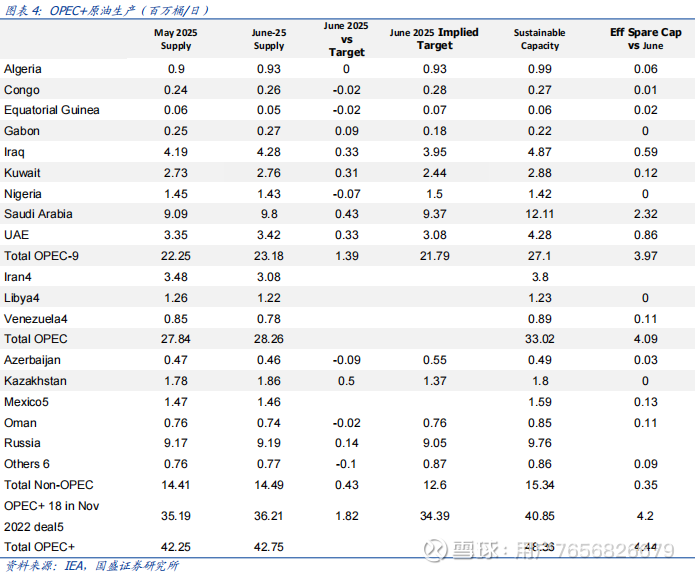

必和必拓暂停Saraji South焦煤矿。据阿格斯信息,由于煤炭价格持续低迷,以及澳大利亚昆士兰州的特许权使用费率高企,日本-澳大利亚合资企业必和必拓三菱联盟(BHP Mitsubishi Alliance —BMA)决定,将于11月将位于昆士兰州的萨拉吉南焦煤矿(Saraji South mine)转入维护状态。

➢必和必拓集团(BHP)9月17日表示,尽管冶金用煤的中长期需求仍然强劲,但在当前条件下,维持低利润的矿山运营已不再具有经济可行性。

➢截至2025年6月财年,BMA在其萨拉吉矿区综合体(包括萨拉吉南和其他附近的采矿作业)生产焦煤810万吨。公司尚未调整2025-26财年的生产指导计划(拟在2025-26财年生产煤炭3600万吨至4000万吨)。

➢在BMA宣布萨拉吉南矿暂停运营后,昆士兰资源委员会呼吁州政府紧急改革其煤炭特许权制度。昆士兰州财政部长大卫·贾内茨基9月17日告诉阿格斯,政府正在通过加快决策、简化审批和维持稳定的矿业税体系,为昆士兰州的煤炭行业提供确定性,他表示,昆士兰州的矿业税制度将不会有任何改变。

➢按照2022年引入的州矿业税制度系统,昆士兰煤炭生产商要根据煤炭价格变化支付7%-40%的边际矿业权使用税。阿格斯9月16日评估的澳大利亚优质低挥发性硬焦煤离岸价为每吨187.70美元。根据阿格斯的边际税率计算,以该价格计算,生产商的有效矿权税率将从2022年前州政府确定的12%,上升到大约16%。

➢必和必拓三菱联盟BMA并非唯一一家, “博文焦煤公司”于7月30日在未能从州财政收入办公室获得特许权使用费延期后,进入自愿托管程序。由会计公司McGrathNicol Restructuring组成的托管人接管了BCC旗下年产500万吨煤炭的伯顿煤矿(Burton mine)运营,同时将努力出售或重新对业务进行资本化。

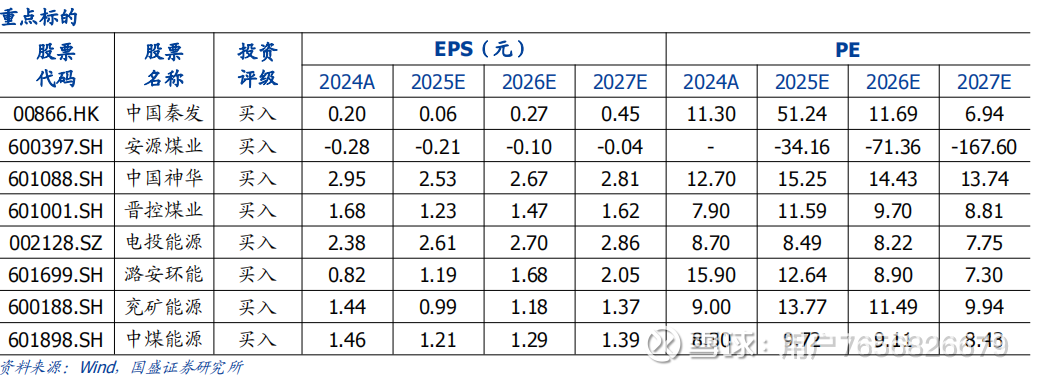

投资建议:重点推荐煤炭央企中煤能源(H+A)、中国神华(H+A);建议关注困境反转的中国秦发;“绩优则股优”,绩优的陕西煤业、电投能源、淮北矿业、新集能源;弹性的兖矿能源、晋控煤业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

此外,前期完成控股股东变更,目前正在办理资产置换的安源煤业亦值得重点关注。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期。

报告正文

1.原油:油价震荡整理

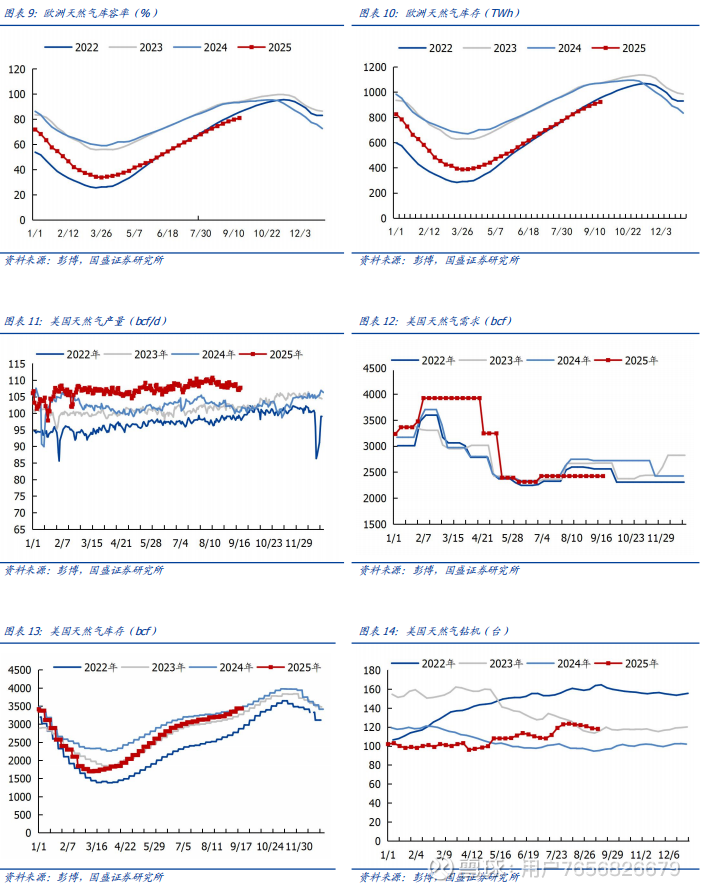

2.天然气:天然气价格震荡整理

3.煤炭:海运煤炭价格小幅调整

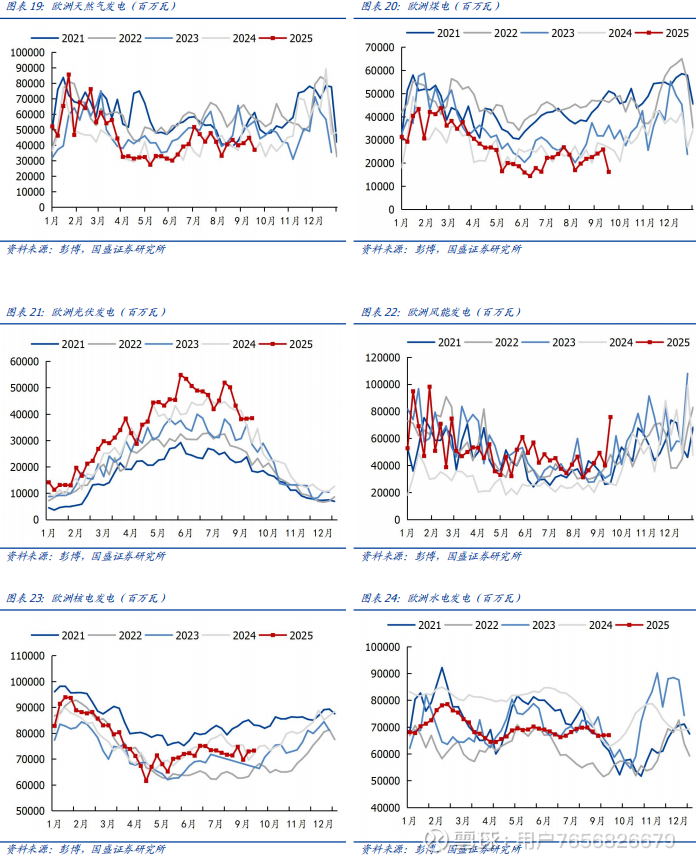

4.电力:煤电需求边际启动

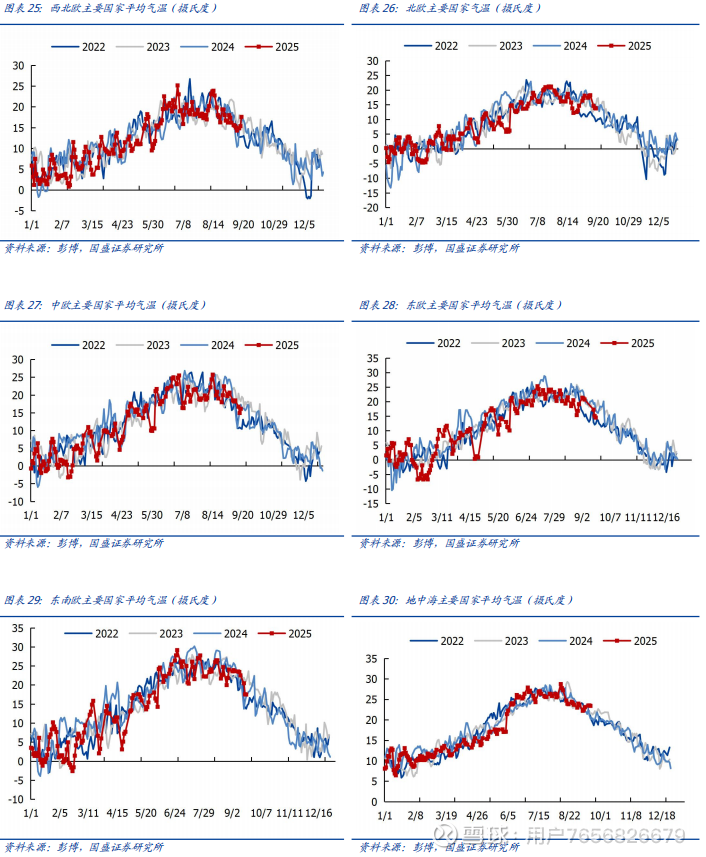

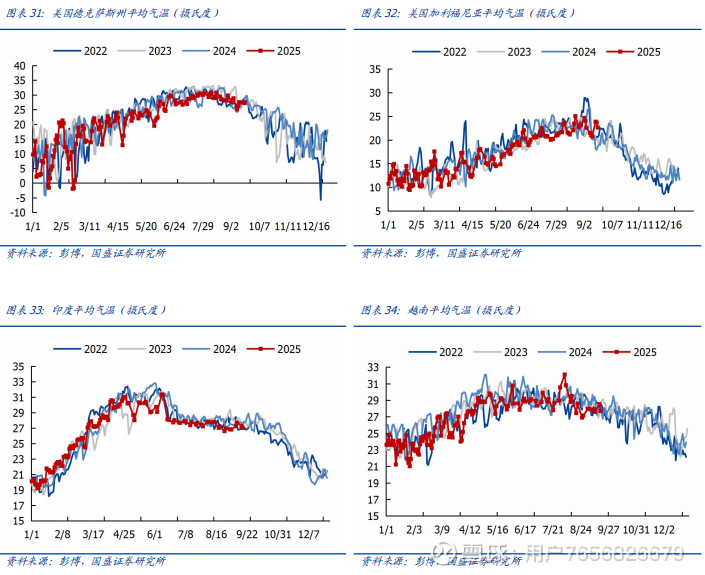

5.气温:季节性高位

本周能源行业资讯

风险提示

国内产量释放超预期;

下游需求不及预期;

原煤进口超预期。

END

具体分析详见国盛证券研究所2025年9月20日发布的

《行业研究简报(煤炭开采):必和必拓暂停Saraji South焦煤矿》报告

分析师 张津铭 执业证书编号:S0680520070001

分析师 刘力钰 执业证书编号:S0680524070012

分析师 高紫明 执业证书编号:S0680524100001

分析师 鲁 昊 执业证书编号:S0680525080006

分析师 张卓然 执业证书编号:S0680525080005

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。