【国盛能源电力】煤炭周报:印尼减产"黑天鹅"来袭——"机"至

摘要

行情回顾(2026.2.2~2026.2.6):

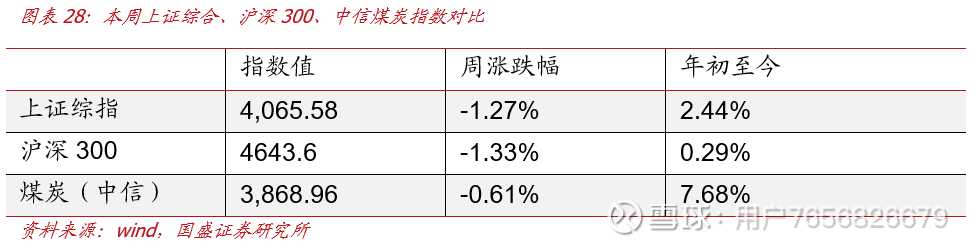

中信煤炭指数3868.96点,下降0.61 %,跑赢沪深300指数0.72pct,位列中信板块涨跌幅榜第18位

。

早在去年年底我们发布的《伺机而动》报告中,投资建议便明确提出“若依据目前基本面情况静态线性外推,煤炭市场缺乏想象空间,因此我们始终强调投资要遵循“绩优则股优”的原则。若发生“黑天鹅”(特殊事件)扰动,煤价打开想象空间,高煤价助力公司消化估值”

。

据路透社(Reuters)2月4日发布的消息,周二(2月3日),行业官员表示,由于印尼政府提议大幅削减煤炭产量,印尼煤炭矿企已暂停现货煤炭出口,导致亚洲的进口买家无法从全球最大的煤炭出口国获得供应。上个月,印尼对主要矿商发布了产量配额,该配额较2025年的水平降低了40%至70%,这是其计划将产量削减近四分之一并提高价格的一部分措施

。

去年底至今的几乎每一篇报告,我们均在强调今年煤炭市场重点关注的地方在于海外,而非国内。一旦海外市场出现“黑天鹅”事件,煤价想象空间才有望彻底打开,而上述“黑天鹅”事件我们认为或更多源于美国需求增加&印尼产量/出口下滑的共振

。

印尼对全球煤炭市场至关重要,一旦开启大规模开启减产,有望直接造成全球煤炭市场陷入明显紧缺局面,海外价格亦有望开启大幅上行,具体见我们本周发布的专题报告《印尼煤炭供给侧行动,重申全球煤价上行机遇》。

因此,我们早前推出“海外3小煤”概念,指出直接在海外销售的煤企将更为受益。重点关注在海外布局的煤炭公司:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。除此之外,兖煤澳大利亚的控股股东兖矿能源亦应重点关注。

重点领域分析:

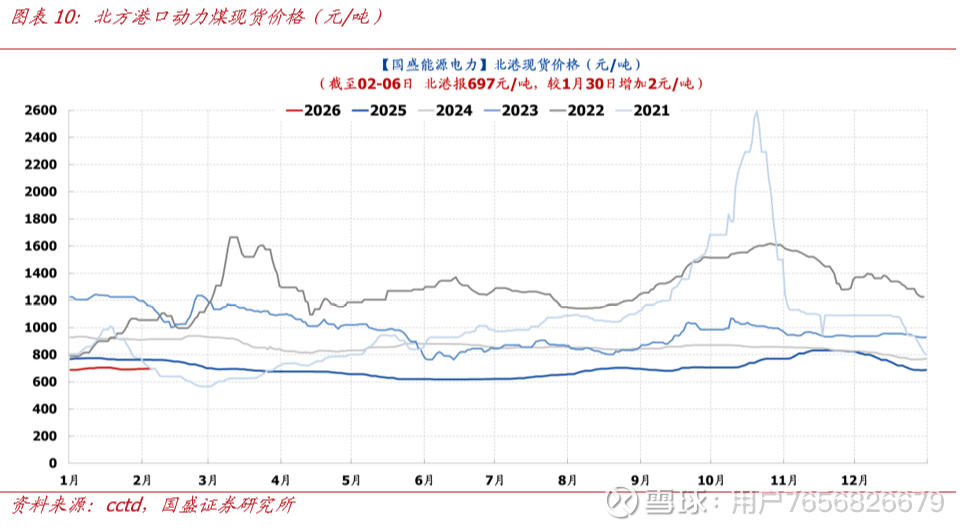

Ø本周动力煤价本周动力煤价格稳中小涨,焦煤价格小幅回落。截至2月6日,北港动煤报收697元/吨,周环比+2元/吨;CCI柳林低硫主焦1550元/吨,周环比-80元/吨。

Ø动力煤方面,节前虽供需双弱,价格窄幅波动,但印尼减产消息频发,强烈看好节后行情。供应方面,近期主产区少数民营小矿陆续开始放假停产,坑口煤矿产能利用率下降。据汾渭统计,“三西”地区煤矿产能利用率88.7%,周环比下降1.1pct。需求方面,临近春节,多数终端节前补库已近尾声,实际需求较为疲软。然而受印尼减产消息提振市场情绪,加之港口库存持续下降,部分参与者对后市预期乐观,带动少量投机需求释放,推动价格重心缓慢上移。

ü短期来看,春节将至,下游企业陆续放假,需求进入一年中最淡节点。同时,煤矿、贸易商放假逐步增多,市场进入供需双弱状态,价格涨跌幅度均将收窄,步入节前平稳期。但需注意的是,印尼减产消息频发,海外价格受此消息带动出现跳涨,其相较于内贸煤的性价比正逐步减弱,后续或导致部分需求转向内贸,对国内煤价形成强拉动,我们看好节后国内煤炭市场的表现,建议节前积极布局,节后收获可期。

Ø焦煤方面,冬储补库接近尾声,现货弱稳运行,盘面先抑后扬,收跌。本周产地煤价延续弱稳运行,少数煤矿现已进入春节假期,多数目前仍正常开工,下周集中停产煤矿较多,供应端将逐步收缩。下游除部分焦企适当提库外,多数企业补库接近尾声,按需采购为主,煤矿多签单一般,部分高价资源报价承压下调,竞拍流拍率偏高。供应方面,山西、山东部分大矿前期因井下工作面问题生产受限,本周恢复正常生产,个别矿点有追产行为,影响整体供应有所增量,不过临近春节,产地已有个别放假停产煤矿,考虑后期停产煤矿将陆续增多,产地后续供应将持续收窄。据汾渭统计,本周样本煤矿原煤产量1250.6万吨,周环比增加16.3万吨。需求方面,下游钢材市场仍处淡季,成交量不佳,铁水日均产量本周虽有小幅回升,但钢厂盈利压力仍存,对焦煤采购保持谨慎,刚需支撑力度有限。节前供需双弱格局下,煤价预计弱稳窄幅调整。

Ø本周焦煤盘面先是受印尼减产消息影响冲高,随后回落,整体收跌。市场表现依旧围绕蒙煤进口为核心交易依据,其余均为扰动,后续时刻关注蒙煤进口变化。

投资策略:

受印尼减产消息影响,海外煤价有望开启上行趋势,重点关注“海外3小煤”:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。

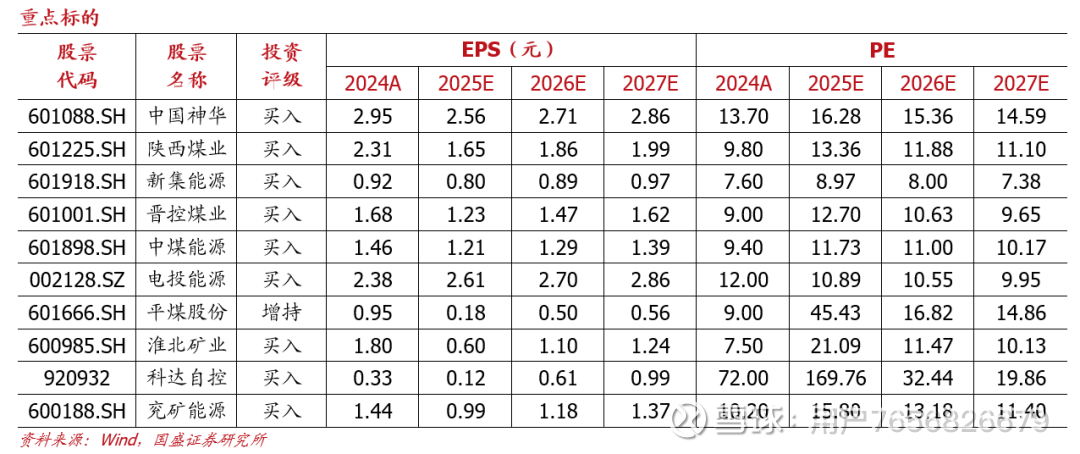

年报业绩披露在即,遵循“绩优则股优”,重点推荐中煤能源(H+A)、中国神华(H+A)、陕西煤业。

此外,重点关注力量发展、Peabody(BTU)、晋控煤业、潞安环能,新集能源、山煤国际、电投能源、淮北矿业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

风险提示:

国内产量释放超预期,下游需求不及预期,原煤进口超预期,政策不及预期。

报告正文

1. 本周核心观点

1.1.动力煤:投机需求释放,煤价小幅上涨

1.1.1产地:产地供需两弱,煤价震荡运行

本周主产区煤价呈稳中窄幅调整。临近春节,部分民营煤矿陆续放假,供应呈现收紧趋势,但放假煤矿数量有限,整体供应变化不大。随着部分工厂及贸易商进入假期,市场需求总体偏弱,多数煤矿销售一般,价格承压。然而,化工等部分行业及站台仍存在节前刚需备货,少数高性价比煤矿因库存较低,价格小幅上涨。随着上下游陆续放假,预计后期市场将进入供需两弱格局,价格以窄幅波动为主。

截至2026年2月6日:

大同南郊Q5500报565元/吨,周环比下降7元/吨,同比下降55元/吨。

陕西榆林Q5500报580元/吨,周环比下降40元/吨,同比下降10元/吨。

鄂尔多斯Q5500报526元/吨,周环比下降5元/吨,同比下降39元/吨。

1.1.2.港口:投机需求释放,煤价缓慢上移

本周北方港口市场稳中偏强运行。临近春节,多数终端节前补库已近尾声,实际需求较为疲软。然而受印尼减产消息提振市场情绪,加之港口库存持续下降,部分参与者对后市预期乐观,带动少量投机需求释放,推动价格重心缓慢上移。有参与者表示,当前整体需求支撑有限,价格难以持续上涨。节后市场需重点关注港口库存变动、上下游复工进度及印尼实际供应情况。

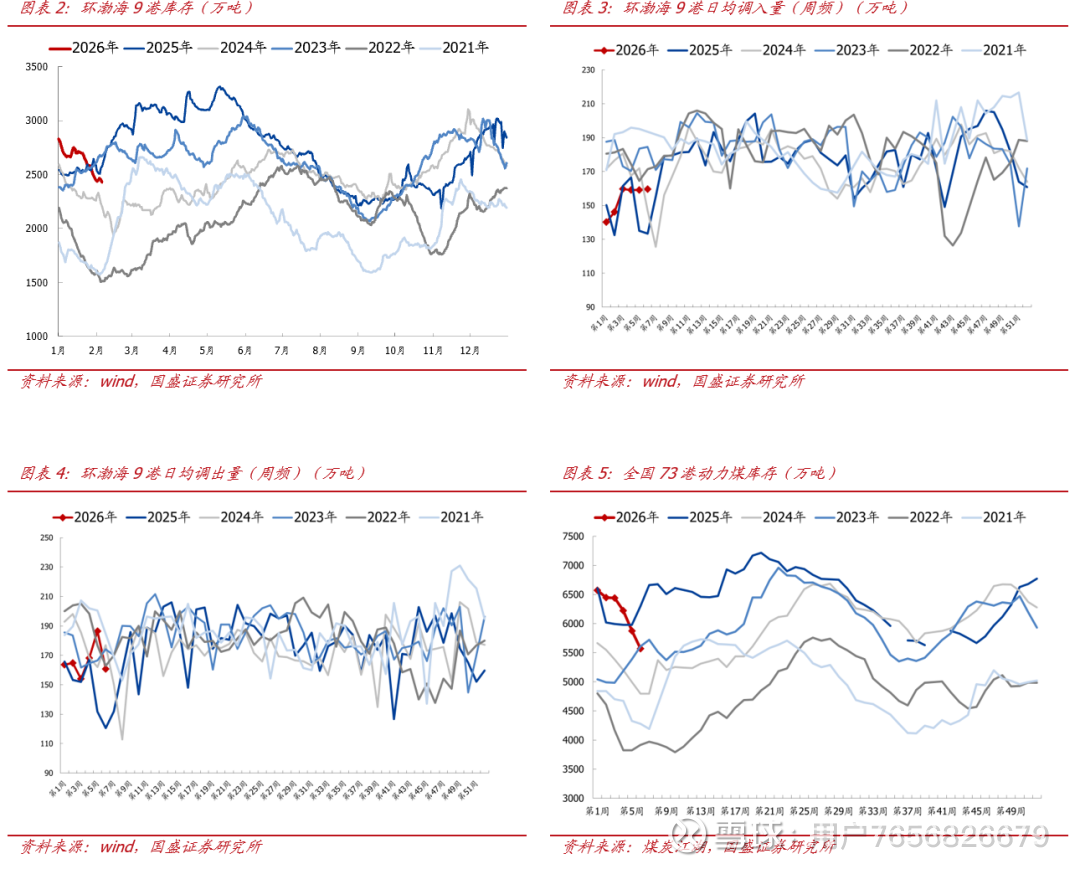

截止2026年2月5日,渤海 9 港库存为2434万吨,周环比下降61万吨,同比下降146万吨。截止2026年2月4日,全国73家港口动力煤库存为5570万吨,周环比下降305万吨,同比下降727.8万吨。

1.1.3.海运:锚地船舶数量周环比上涨

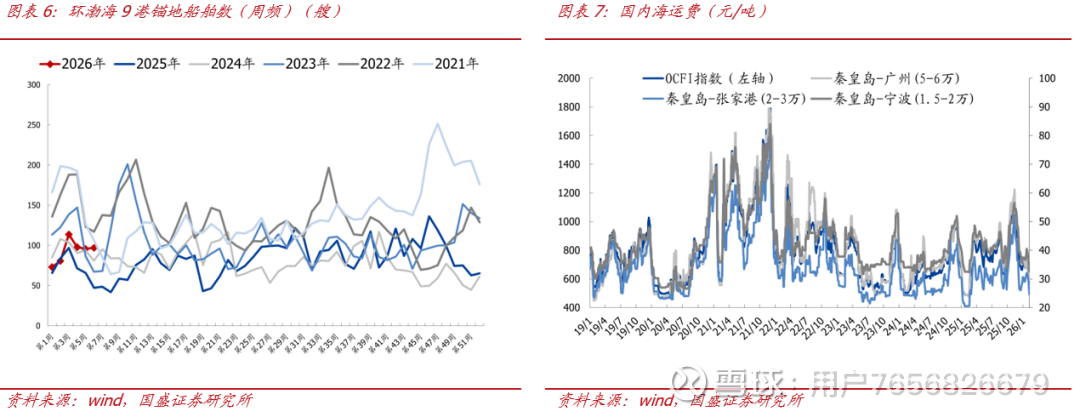

截至2026年2月6日,周频(2026.1.30~2026.2.6)环渤海9港锚地船舶数量日均97艘,周环比增加1艘。

1.1.4.电厂:日耗环比继续回落

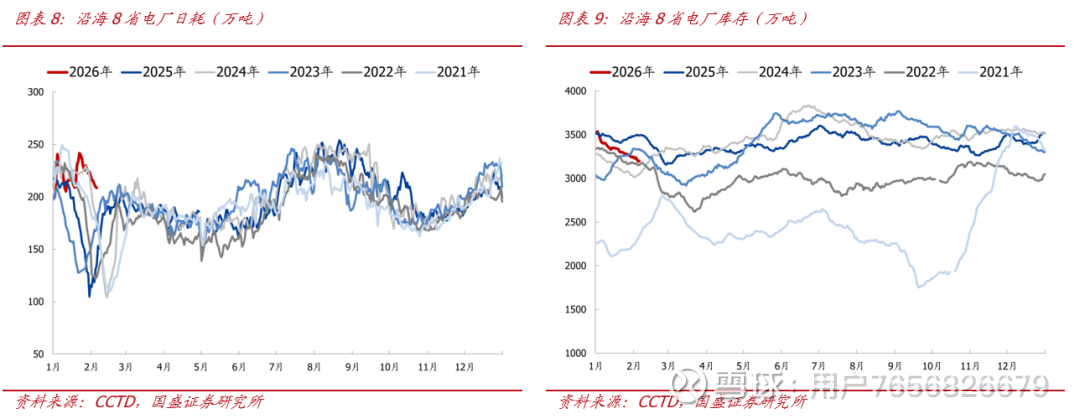

截止2026 年 2月 5日,沿海8省电厂日耗为208万吨,周环比下降14万吨,同比上涨73.2万吨;库存为 3201万吨,周环比下降50万吨,同比下降289.6万吨。

1.1.5.价格:终端节前补库提振市场情绪,煤价预期保持震荡运行

截至2026年2月6日,北港现货价格为697元/吨,周环比上升2元/吨。产地方面,本周主产区煤价呈稳中窄幅调整。临近春节,部分民营煤矿陆续放假,供应呈现收紧趋势,但放假煤矿数量有限,整体供应变化不大。随着部分工厂及贸易商进入假期,市场需求总体偏弱,多数煤矿销售一般,价格承压。然而,化工等部分行业及站台仍存在节前刚需备货,少数高性价比煤矿因库存较低,价格小幅上涨。随着上下游陆续放假,预计后期市场将进入供需两弱格局,价格以窄幅波动为主。下游方面,本周北方港口市场稳中偏强运行。临近春节,多数终端节前补库已近尾声,实际需求较为疲软。然而受印尼减产消息提振市场情绪,加之港口库存持续下降,部分参与者对后市预期乐观,带动少量投机需求释放,推动价格重心缓慢上移。有参与者表示,当前整体需求支撑有限,价格难以持续上涨。节后市场需重点关注港口库存变动、上下游复工进度及印尼实际供应情况

。长期而言,“十五五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放+ “3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

1.2.焦煤:节前补库临近尾声,煤价弱稳运行

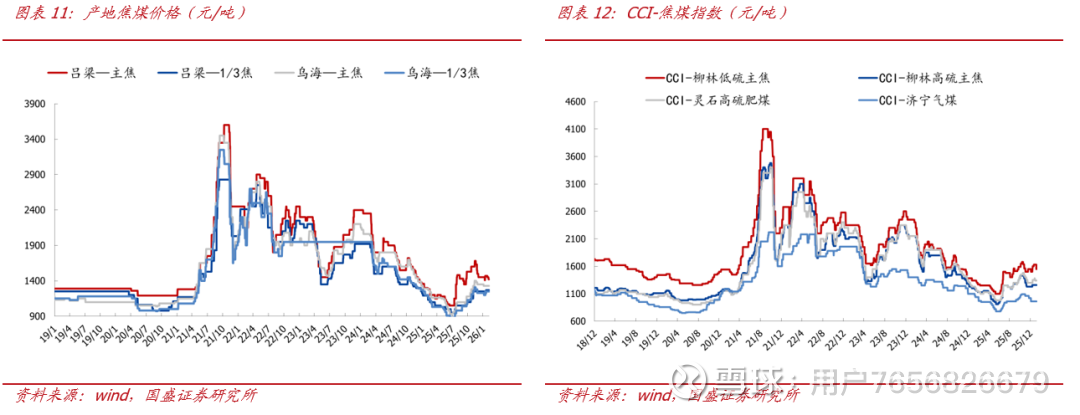

1.2.1.产地:下游补库接近尾声,煤价弱稳窄幅调整

本周产地煤价延续弱稳运行,少数煤矿现已进入春节假期,多数目前仍正常开工,下周集中停产煤矿较多,供应端将逐步收缩。需求端,除部分焦企适当提库外,多数企业补库接近尾声,按需采购为主,煤矿多签单一般,部分高价资源报价承压下调,竞拍流拍率偏高。节前供需双弱格局下,煤价预计弱稳窄幅调整

。

➢截至2月6日,吕梁主焦报1420元/吨,周环比下降30元/吨,同比上升120元/吨。

➢ 截至2月6日,乌海主焦报1330元/吨,周环比持平,同比偏高40元/吨。

➢ 截至2月6日,柳林低硫主焦报1550元/吨,周环比下降80元/吨,同比上升210元/吨。

➢ 截至2月6日,柳林高硫主焦报1260元/吨,周环比持平,同比上涨60元/吨。

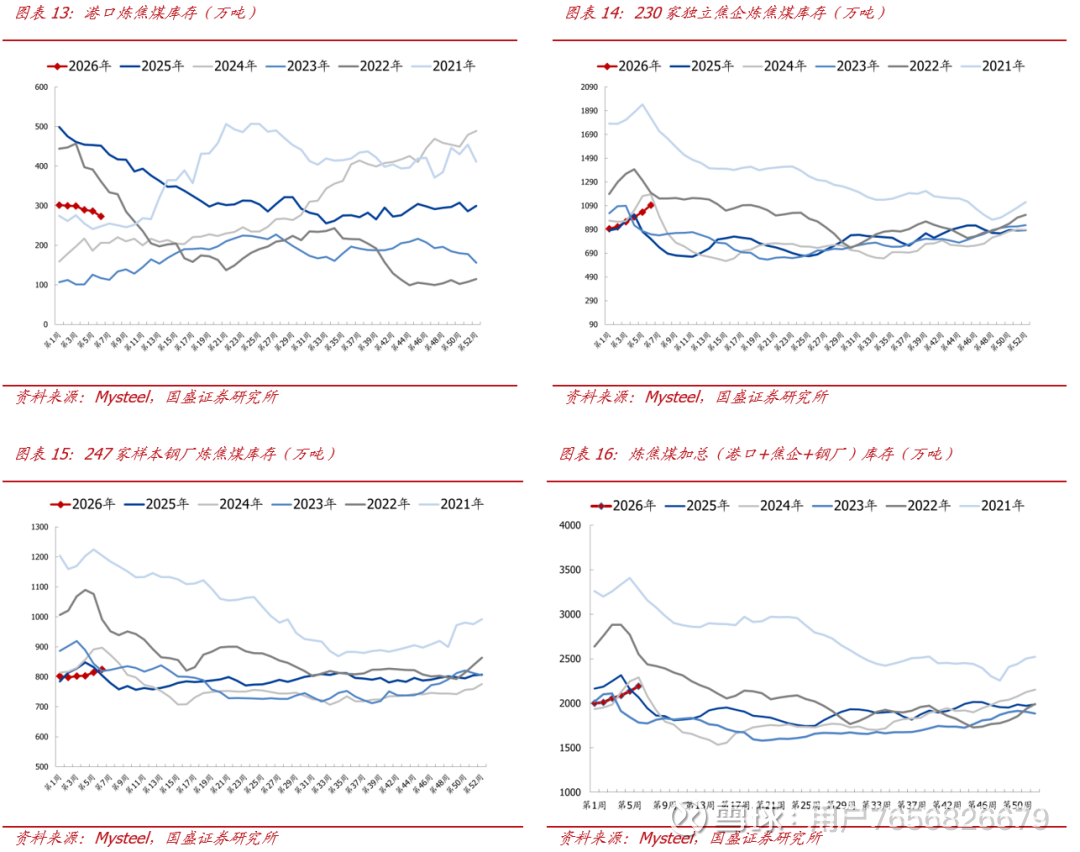

1.2.2.库存:部分煤矿累库,焦钢企库存环比上涨

下游采购放缓,部分矿点开始累库,尤其山东部分大矿库存累积较为明显,不过部分矿点仍有前期订单执行,多数矿点维持低库存运行,产地整体库存压力不大。

截至2026年2月6日:

➢ 港口炼焦煤库存273万吨,周环比下降14万吨,同比减少179万吨。

➢

230家独立焦企炼焦煤库存1095万吨,周环比上升59万吨,同比上涨284万吨

➢247家钢厂炼焦煤库存824万吨,周环比上涨10万吨,同比上涨19万吨。

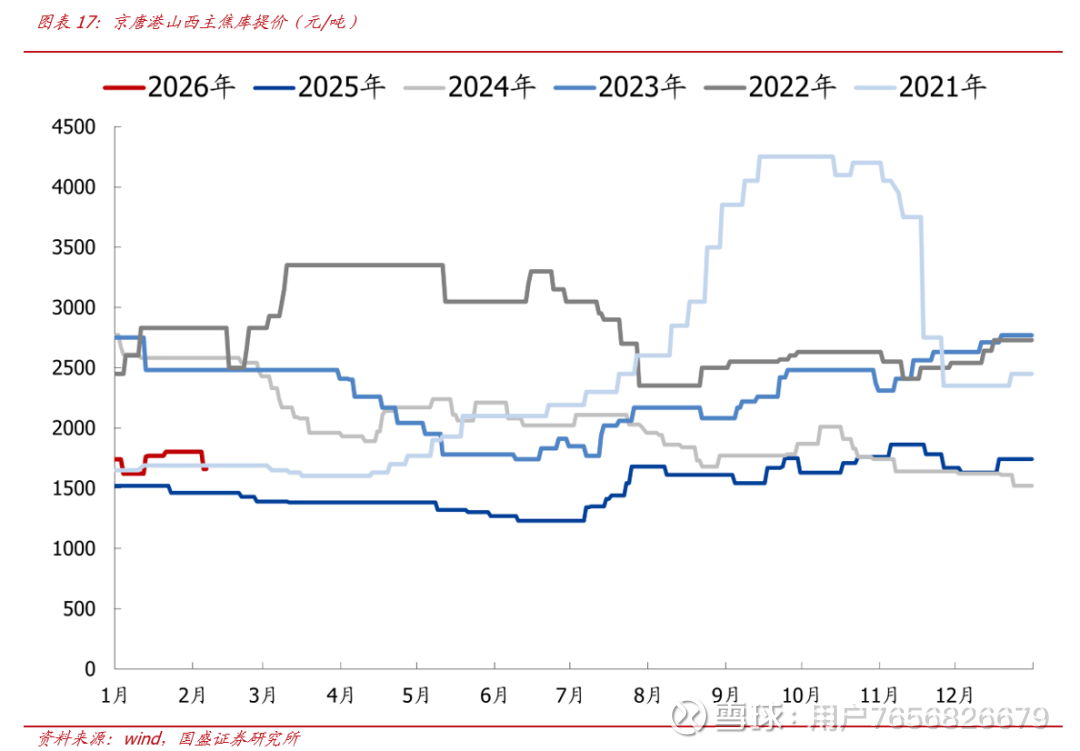

1.2.3.价格:节前补库临近尾声,煤价弱稳运行

截至2月6日京唐港山西主焦库提价报收1660元/吨,周环比下降140元/吨。产地方面,本周产地煤价延续弱稳运行,少数煤矿现已进入春节假期,多数目前仍正常开工,下周集中停产煤矿较多,供应端将逐步收缩。需求端,除部分焦企适当提库外,多数企业补库接近尾声,按需采购为主,煤矿多签单一般,部分高价资源报价承压下调,竞拍流拍率偏高。节前供需双弱格局下,煤价预计弱稳窄幅调整。库存方面,下游采购放缓,部分矿点开始累库,尤其山东部分大矿库存累积较为明显,不过部分矿点仍有前期订单执行,多数矿点维持低库存运行,产地整体库存压力不大。后市来看,重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。

长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:

➢ 国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

➢ 国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。

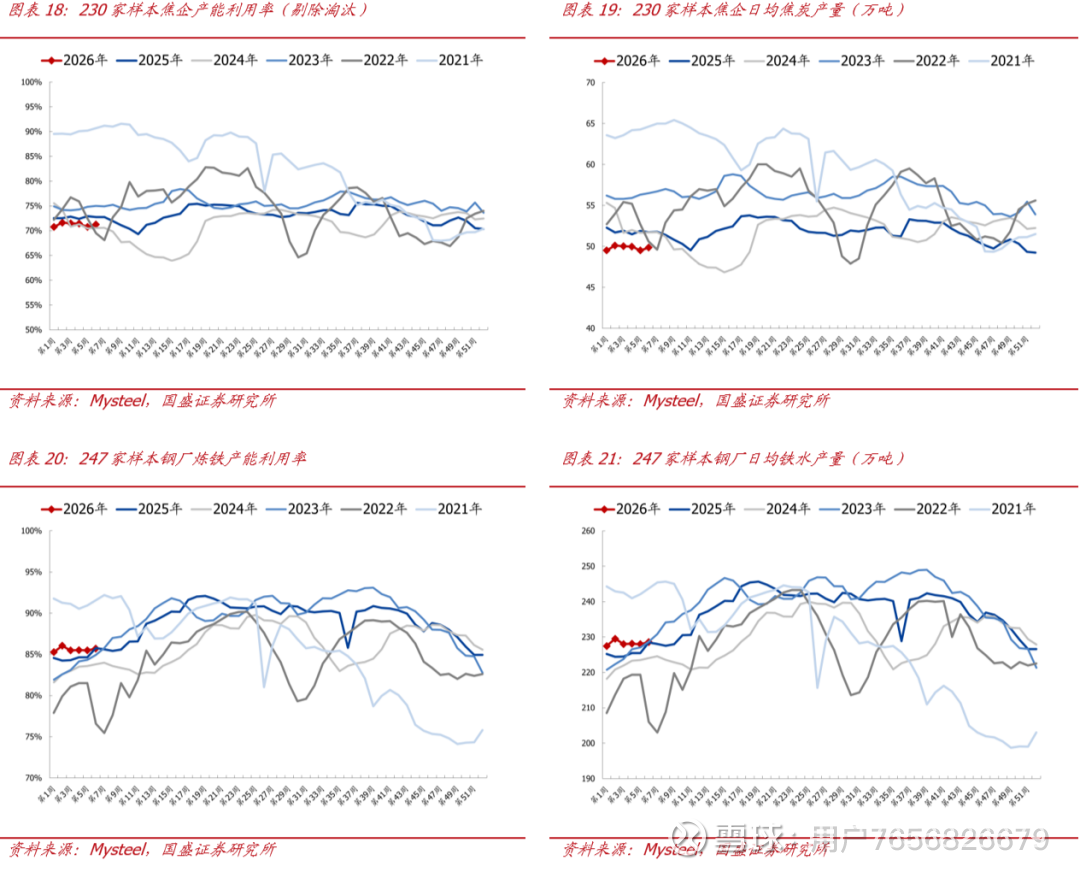

1.3.焦炭:供需呈现双弱格局,节前焦炭价格预期持稳

1.3.1.供需:部分焦企复产,供应小幅增长

供给方面,焦企多数维持前期生产状态,由于焦炭上周完成一轮提涨,而焦煤价格在焦企采购减弱下有所松动,影响焦企利润回升,叠加部分由于环保因素限产的企业生产逐步恢复,焦炭供应呈现增长趋势,不过当前部分企业仍处在亏损状态,生产积极性偏低,影响供应恢复幅度较小。

需求方面,终端需求偏弱下,铁水产量稍有回落,焦炭需求受限,不过春节假期即将来临,多数钢厂对焦炭保持按需采购,另外,年前焦炭市场持稳预期较强,前期惜售资源开始积极出货,影响钢厂库存继续增加。

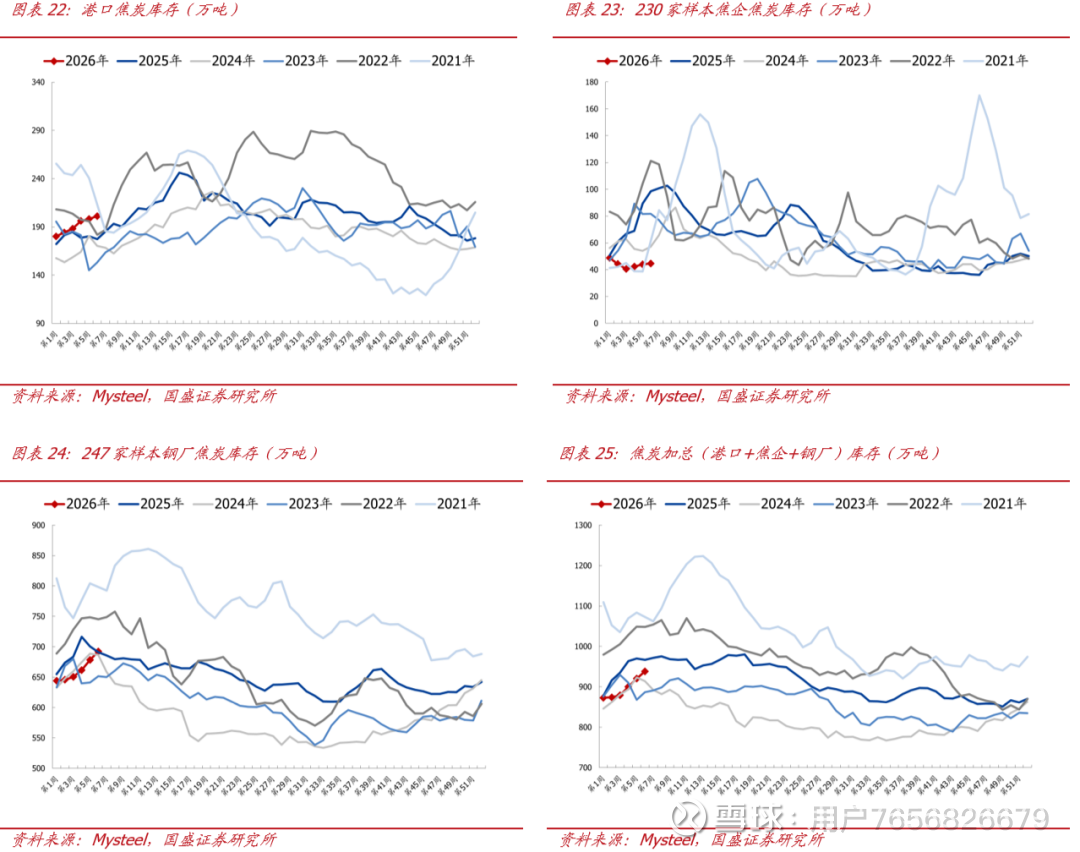

1.3.2.库存:焦企库存仍处于同比偏低水平

焦炭库存经过近两月的连续下跌,已处在低位水平,由于少数钢厂原料库存仍有偏低情况,叠加焦炭首轮落地完成,后续市场将维持偏稳运行,前期惜售焦企开始积极出货,影响焦炭库存继续降低,不过,当前多数钢厂已基本完成补库,对焦炭维持按需采购,本周焦炭库存降幅有所缩减。其中:

➢ 港口方面:据Mysteel统计,本周港口库存201万吨,周环比上升3万吨,同比增加24万吨。

➢ 焦企方面:据Mysteel统计,本周230家样本焦企焦炭库存45万吨,周环比上涨1万吨,同比下降54万吨。

➢ 钢厂方面:据Mysteel统计,本周247家样本钢厂焦炭库存692万吨,周环比增加14万吨,同比增加1万吨。

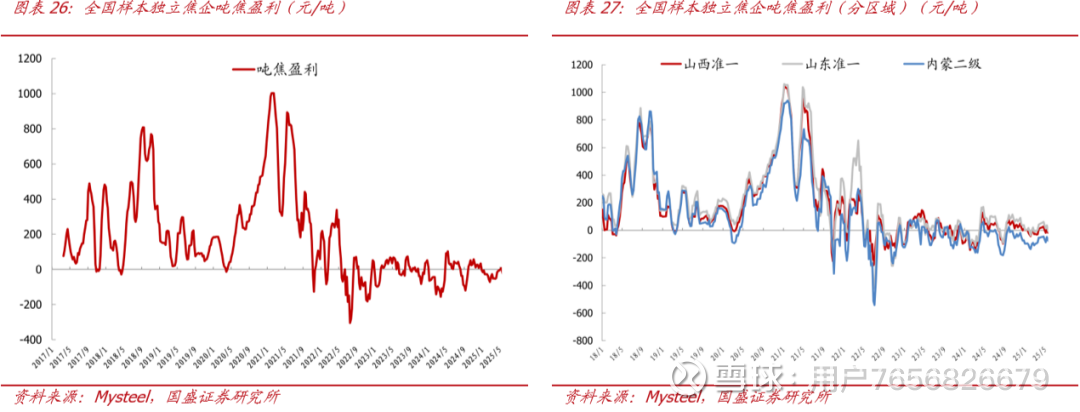

1.3.3.利润:吨焦亏损幅度继续缩小

截至2月5日,吨焦利润上升。据Mysteel统计,本周样本焦企平均吨焦亏损10元,亏损周环比缩小45元/吨。其中:

➢ 山西准一级焦平均盈利12元,扭亏为盈。

➢ 山东准一级焦平均盈利45元,周环比上升43元。

➢内蒙二级焦平均亏损47元,亏损周环比缩小45元/吨。

1.3.4.价格:供需呈现双弱格局,节前焦炭价格预期持稳

综合来看,本周焦炭市场弱稳运行。焦企采购放缓下,焦煤市场开始转弱,叠加焦炭价格落实一轮上涨,利润有所好转,焦企多维持前期生产状态。需求方面,铁水产量小幅变动,由于终端市场转弱,钢材成交量也已下调至3万吨以内,库存整体呈现累积态势,其中厂库累积幅度相对偏小,增量主要以螺纹钢和线材为主,而社库增长幅度明显放大,达到近50万吨,尤其是螺纹钢,增量近40万吨,影响钢材市场承压运行,价格也呈现下行趋势,钢厂对焦炭采购积极性一般,不过临近春节,多对焦炭保持按需采购,影响焦炭市场供需结构尚可,预计节前价格将维持弱稳运行,后期需关注钢材成交量及焦煤价格走势。

2.本周行情回顾

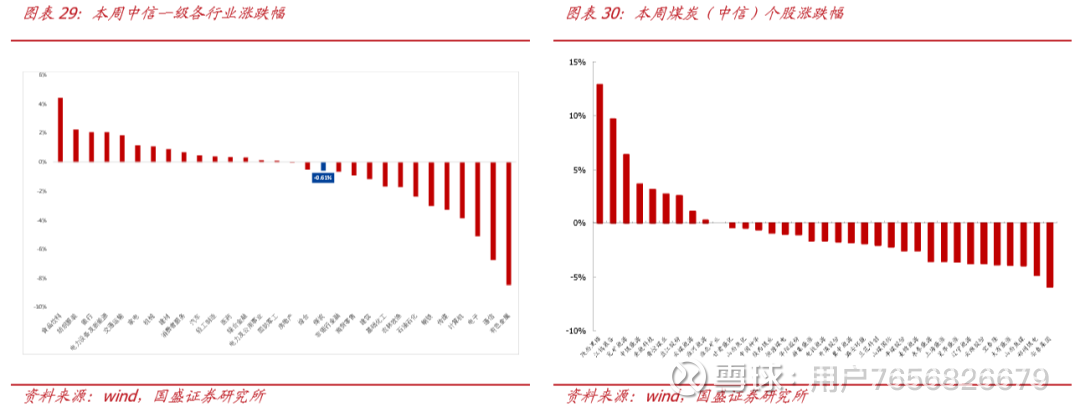

本周上证指数报收4065.58点,下降1.27%,沪深300指数报4643.6点,下降1.33%。中信煤炭指数3868.96点,下降0.61 %,跑赢沪深300指数0.72pct,位列中信板块涨跌幅榜第18位。

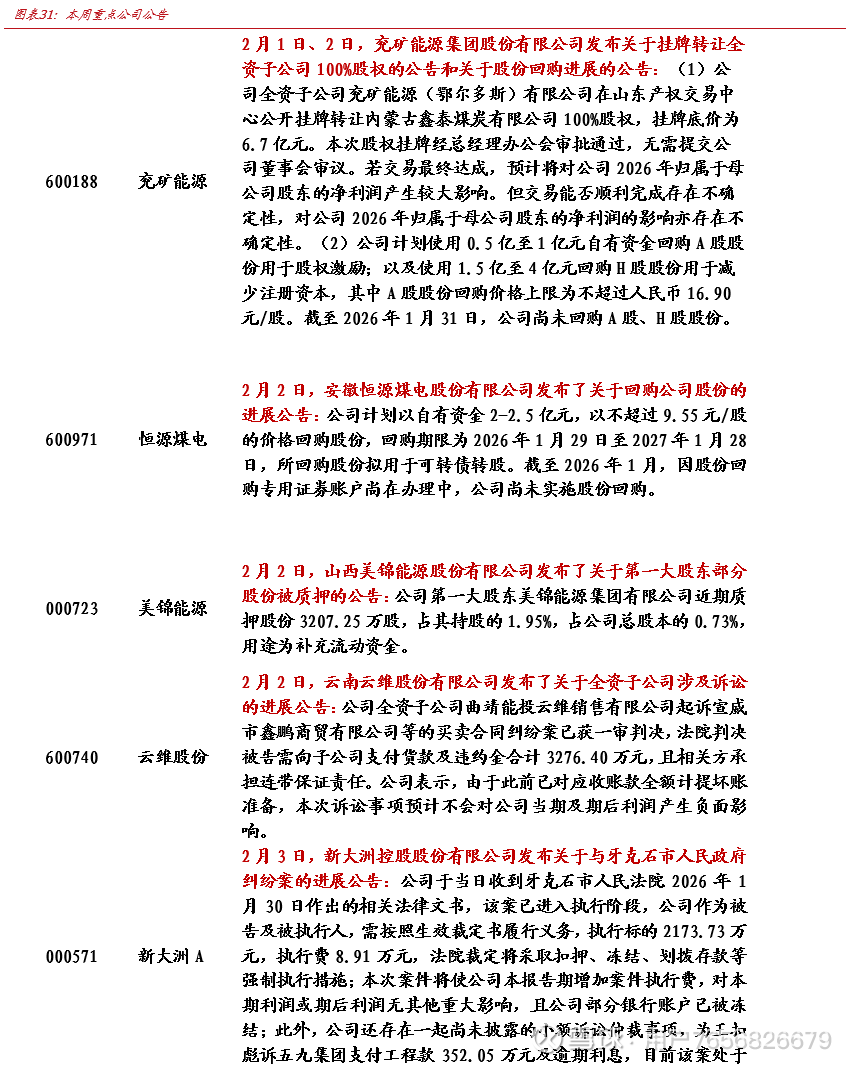

个股方面,本周煤炭板块上市公司中9家上涨,1家持平,25家下跌。

3.本周行业资讯

3.1.行业要闻

▲全球首台20MW海上风电机组并网发电:

2月5日,全球首台20兆瓦海上风电机组在闽南海域完成调试,成功并网发电。这是我国首次完成20兆瓦海上风电机组吊装、调试、并网,标志着我国超大容量机组研发制造、海上施工及运营能力再上新台阶。该机组的投运可进一步节约海域使用面积,实现“单位发电量更高、单位成本更低”的综合效益,助力我国加快海上风电规模化开发进程。

(来源:煤炭资源网,2026-2-6)

▲内蒙古扎兰屯100万千瓦风储基地项目送出工程开始送电:

2月2日,蒙东扎兰屯100万千瓦风储基地项目500千伏送出工程开始送电,呼伦贝尔又一条清洁能源消纳外送通道被打通。该工程是蒙能扎兰屯100万千瓦风储基地项目的配套工程,作为内蒙古自治区第二批保障性项目,是内蒙古自治区2025年4000万千瓦新能源并网项目之一。

(来源:煤炭资源网,2026-2-2)

▲中老500千伏联网工程全线贯通:

2月5日上午11时,中老500千伏联网工程输电线路实现全线物理贯通。这标志着中老两国最高电压等级的跨境输电通道建设迎来重大里程碑时刻。

(来源:煤炭资源网,2026-2-6)

▲陕北至关中第三通道750千伏输变电工程全线贯通:

2月2日,陕北至关中第三通道750千伏输变电工程全线贯通。该工程北起神木市750千伏朔方变电站,南至蓝田县750千伏白鹿原变电站,新建线路1271千米,途经榆林、延安、渭南、西安4市18个县(区)。

(来源:煤炭资源网,2026-2-6)

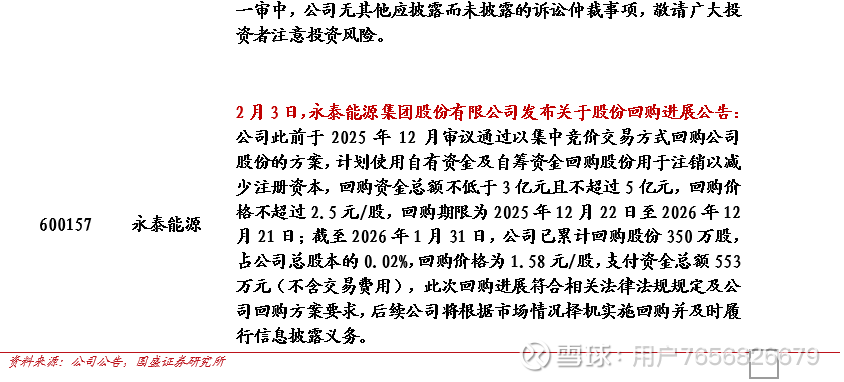

3.2.重点公司公告

风险提示

国内产量释放超预期。

下游需求不及预期。

原煤进口超预期。

政策不及预期

END

具体分析详见国盛证券研究所2026年2月8日发布的

《印尼减产"黑天鹅"来袭——"机"至》报告

分析师 张津铭 执业证书编号:S0680520070001

分析师 刘力钰 执业证书编号:S0680524070012

分析师 高紫明 执业证书编号:S0680524100001

分析师 鲁 昊 执业证书编号:S0680525080006

分析师 张卓然 执业证书编号:S0680525080005

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。