【国盛能源电力】煤炭月报:产量降,需求增,叙事已明,空间大开

摘要

事件:国家统计局公布2026年1-2月份能源生产情况。

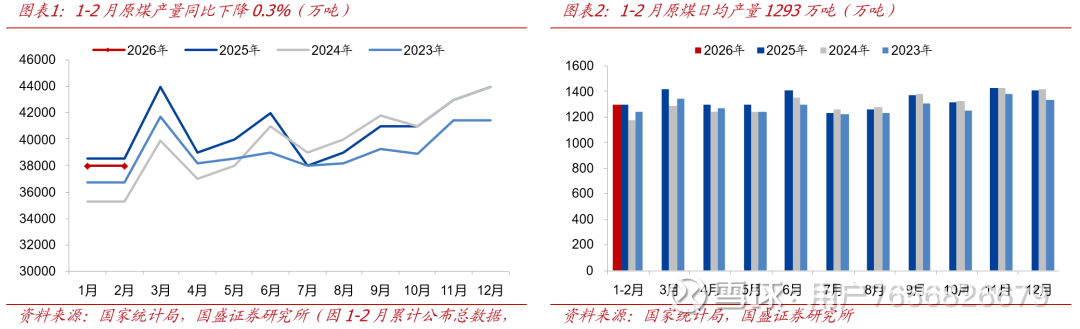

1-2月原煤产量同比下降0.3%。据国家统计局数据,1-2月份,规上工业原煤产量7.6亿吨,同比下降0.3%,月环比减少13.64%;日均产量1293万吨。展望2026,我们预计2026年相关政策力度有望延续甚至更趋严格。国内煤炭现有生产矿井难以提供额外增量;煤炭产量的增长预计将几乎完全依赖于“新投产矿井”。此外,部分“核增手续不齐全”的矿井亦有面临整改或退出的风险。综上,根据新建矿井投产进度并结合部分地区因资源枯竭等原因造成的产量下滑综合考虑,我们预计2026年国内动力煤产量仅增加2000~3000万吨至38.5亿吨,同比增长0.6%左右。

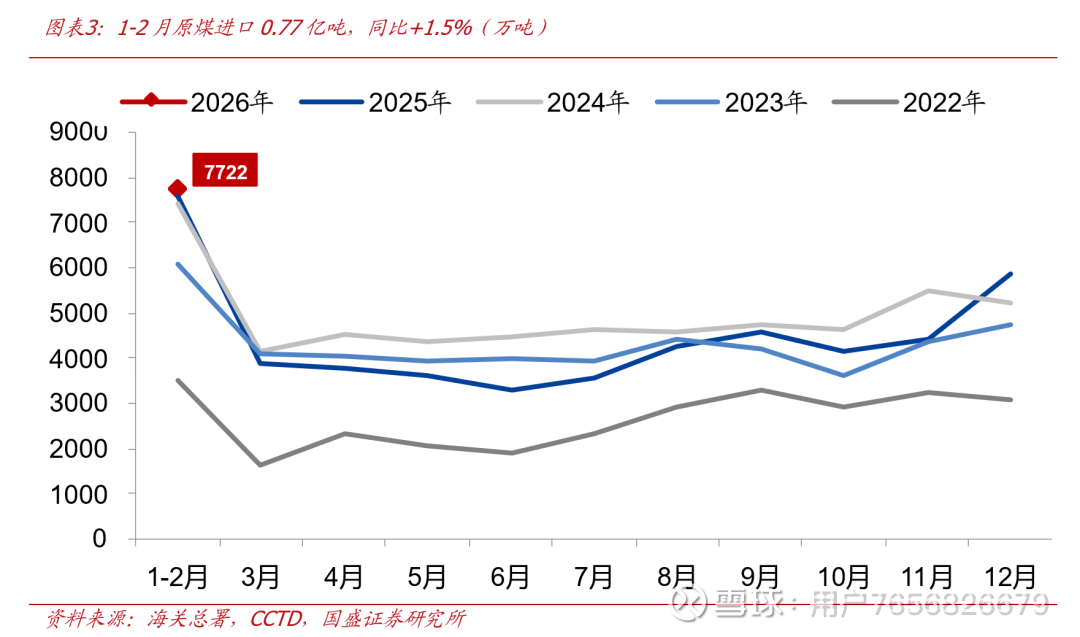

1-2月煤炭进口量同比增长1.5%。

2026年1-2月份,我国进口煤炭7722.2万吨,较去年同期增加110.3万吨,同比增长1.45%。展望2026年,我们预计中国动力煤进口量总体保持稳定,全球主要出口国增减互现,尤其需关注美国以及印尼带来的超预期变化

。

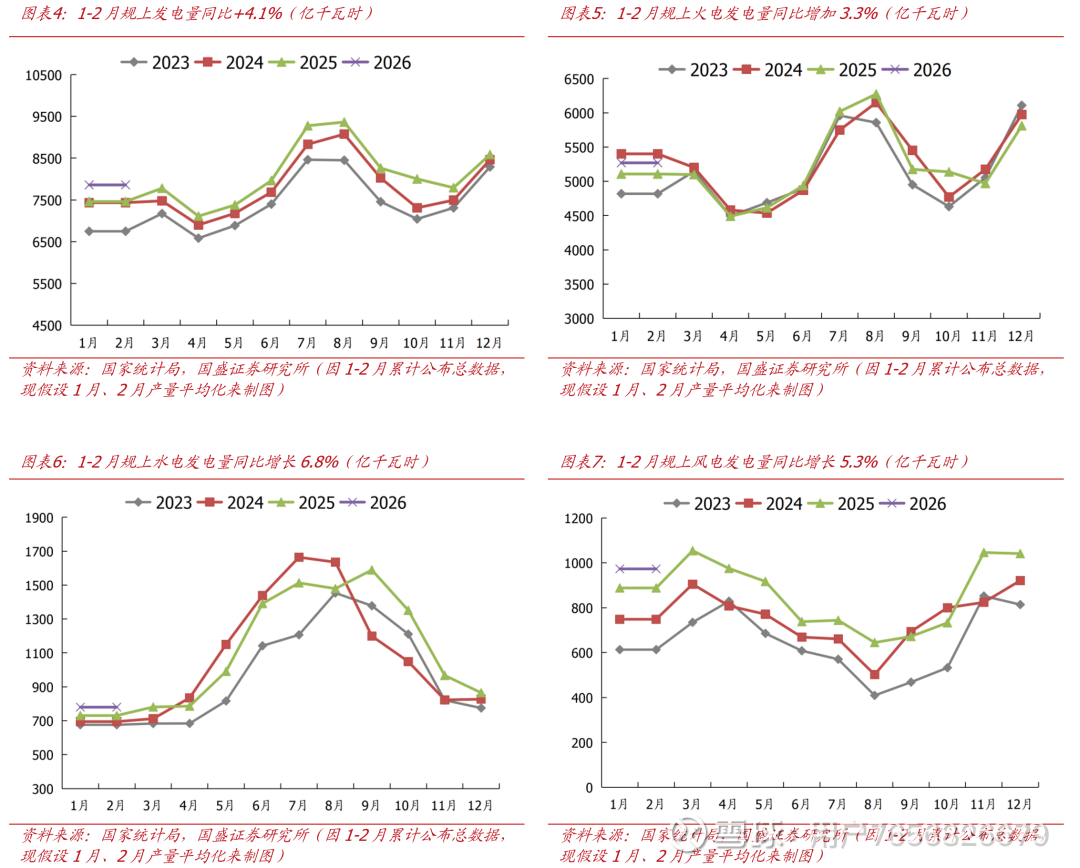

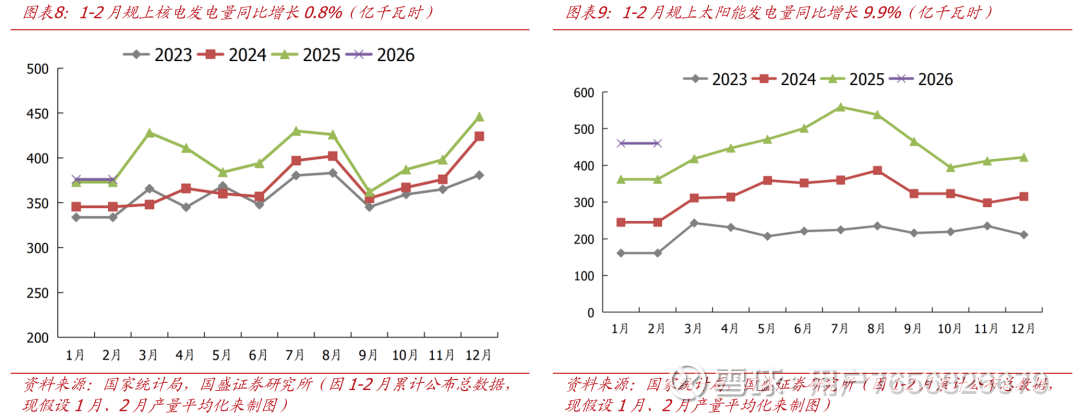

1-2月火电发电量同比+3.3%。规上工业电力生产增速加快。1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点;日均发电266.4亿千瓦时。分品种看,1—2月份,规上工业火电由降转增,水电增速加快,核电、风电、太阳能发电增速放缓。其中,规上工业火电同比增长3.3%,2025年12月份为下降3.2%;规上工业水电增长6.8%,增速加快2.7个百分点;规上工业核电增长0.8%,增速放缓2.3个百分点;规上工业风电增长5.3%,增速放缓3.6个百分点;规上工业太阳能发电增长9.9%,增速放缓8.3个百分点。

1-2月粗钢产量同比-3.6%。

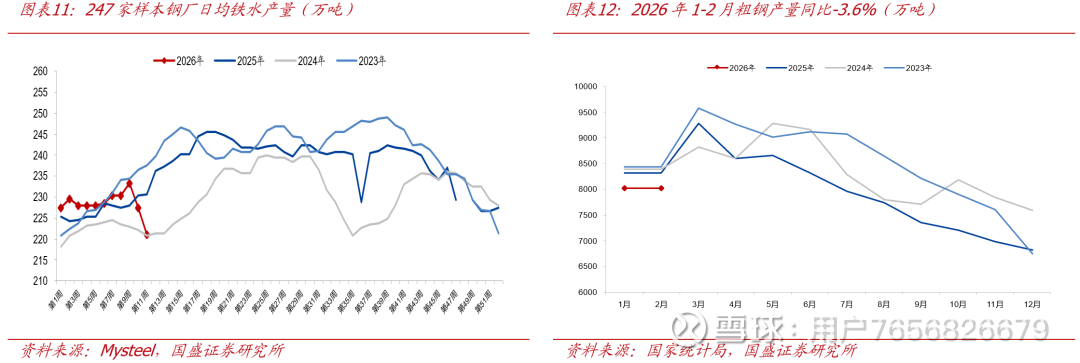

根据国家统计局数据,2026年1-2月粗钢产量16034万吨,同比-3.6%。根据Mysteel,截至2026年3月13日当周,247家样本钢厂日均铁水产量221.2万吨,同比减少9.39万吨。虽然美伊冲突对焦煤直接影响有限,但我们估算海运费成本占我国CFR价格的比重约在10%~20%左右,由于美伊冲突的持续升级,海峡封锁直接导致航运和原油价格大涨,受此影响,海外矿山利润或受到明显压缩,我国CFR价格亦将水涨船高,从而影响我国海运焦煤进口水平,对国内焦煤价格形成一定支撑。此外,随着霍尔木兹海峡石油运输的持续受阻,海外部分国家其柴油供应或面临短缺压力,从而进一步影响其露天矿生产,均对海外价格影响较强支撑

。

投资策略:

本轮交易的核心在于海外,即海外市场出现“黑天鹅”事件,海外价格暴涨,国内煤价想象空间才有望彻底打开。短期,国内煤价延续季节性弱势,符合预期,但勿虑,其调整空间十分有限,待给市场一定时间消化本轮涨幅后,受海外价格的持续上行影响,国内市场预期将逐步转变,且随着国内补库周期临近,届时煤价预计将向千元大关发起冲击。

我们认为本轮海外煤价上涨总体或分三个阶段演绎:

阶段一:印尼减产奠定煤价上行基础。如我们去年底至今的几乎每一篇报告所述,印尼对全球煤炭市场至关重要,一旦开启大规模开启减产,有望直接造成全球煤炭市场陷入明显紧缺局面,奠定海外煤价上行的基础。

➢据中国煤炭经济研究会援引印尼官方的初步统计数据显示,26年1月,印尼煤炭产量4600万吨,为自22年1月(4453万吨)以来的煤炭生产最低月度水平,较去年同期(6500万吨)下降幅度接近30%。

阶段二:美伊冲突导致煤代油、煤代气需求激增,强化上行逻辑以及上涨斜率。美伊冲突&霍尔木兹海峡封闭,油气价格暴涨,导致煤代油、煤代气需求激增以及海运费的上涨,进一步强化煤价上行逻辑以及上涨斜率;截至周五收盘,布伦特原油再次站上100美元/桶,多数国内化工品主力合约(如甲醇、丙烯、乙二醇等)自低点已普遍上涨超30%。

➢油价大幅上涨后,煤制烯烃、煤制甲醇等煤化工路线成本优势显现,盈利空间扩大,装置开工率提升,化工用煤需求激增;中东等原油关联地区供应受阻时,国内煤化工补位,进一步强化煤价上涨逻辑;

➢ LNG作为重要的清洁燃料,其价格飙升会推高工业、发电及居民用气成本,促使电厂和工业用户转向煤电、煤制气等替代能源,增加动力煤采购需求;同时,LNG与煤炭在能源成本体系中存在长期比价关系,LNG暴涨会打破原有平衡,推动市场对煤炭的价值重估,抬升煤价底部;此外,气价上涨还会带动煤化工原料成本上升,进一步强化煤制化工品的成本优势,刺激化工用煤需求,最终形成 “LNG暴涨→替代需求增→高卡煤先涨、带动中低卡煤跟涨”的传导逻辑。

阶段三:部分煤炭生产国或因柴油紧缺,被动减产/停产,加剧供需矛盾。随着霍尔木兹海峡持续封闭,部分国家(如印尼、印度、澳大利亚等)柴油供应或陷入紧缺,其一方面将明显提高其矿上的吨煤燃料成本;但更重要在于或使得其矿山因柴油紧缺而被动减产、甚至停产,导致全球煤炭供应进一步收缩,加剧供需矛盾。

年初我们推出“海外3小煤”概念,指出直接在海外销售的煤企将更为受益。重点关注在海外布局的煤炭公司:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。

自3月初美伊冲突以来,油气价格暴涨,多数国内化工品主力合约(如甲醇、丙烯、乙二醇等)自低点已普遍上涨超30%,国内煤化工盈利明显增厚。我们提出重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源等。

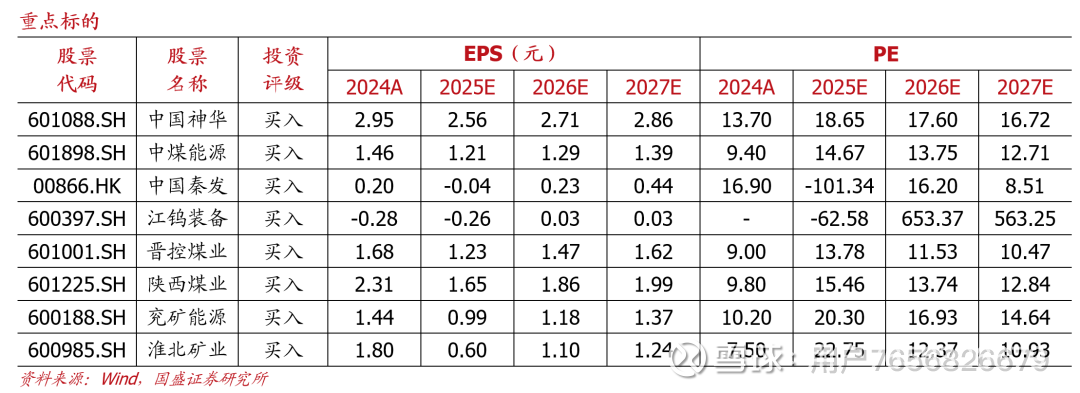

受印尼减产消息影响,海外煤价有望开启上行趋势,重点关注“海外3小煤”:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。此外,在美伊冲突持续发酵的背景下,重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源等。年报业绩披露在即,遵循“绩优则股优”,重点推荐中煤能源(H+A)、中国神华(H+A)、陕西煤业。重点推荐深耕智慧矿山领域的科达自控;困境反转的中国秦发。此外,重点关注力量发展、Peabody(BTU)、晋控煤业、潞安环能,新集能源、山煤国际、电投能源、淮北矿业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

风险提示:在建矿井投产进度超预期。下游需求不及预期。安检力度不及预期。统计数据风险。

报告正文

1.生产:1-2月原煤产量同比下降0.3%

1-2月原煤产量同比下降0.3%。据国家统计局数据,1-2月份,规上工业原煤产量7.6亿吨,同比下降0.3%,月环比减少13.64%;日均产量1293万吨。

2025年“反内卷”、“查超产”等严控超产等政策推动煤炭市场格局重塑,我们预计2026年相关政策力度有望延续甚至更趋严格。国内煤炭现有生产矿井在严格的产能核定与合规监管下,产量释放将极为刚性,难以提供额外增量;煤炭产量的增长预计将几乎完全依赖于“新投产矿井”。此外,部分“核增手续不齐全”的矿井亦有面临整改或退出的风险。综上,根据新建矿井投产进度并结合部分地区因资源枯竭等原因造成的产量下滑综合考虑,我们预计2026年国内动力煤产量仅增加2000~3000万吨至38.5亿吨,同比增长0.6%左右。

2.进口:1-2月煤炭进口量同比增长1.5%

1-2月煤炭进口量同比增长1.5%。 2026年1-2月份,我国进口煤炭7722.2万吨,较去年同期增加110.3万吨,同比增长1.45%。

展望2026年,我们预计中国动力煤进口量总体保持稳定,全球主要出口国增减互现,尤其需关注美国以及印尼带来的超预期变化:

印度尼西亚:主动收紧。2026年,印尼预计将多举措主动收紧供应“实施减产(产量与出口目标下调)、扩大内需及征收出口关税”。这些政策预计直接减少其煤炭出口量,并提升出口成本,预计成为中国动力煤进口主要的减量来源。

美国:AI用电需求激增推动美国煤电需求增长,根据EIA预测,2025年美国煤炭消费量预计为4.39亿吨,同比上涨6.7%,此外,美国电厂存煤能力进一步下滑,2025年底美国燃煤电厂煤炭库存预计将下降至1.07亿短吨水平,低库存叠加爆发性需求增速,以及持续产量下降的供给刚性,有望带动美国煤炭市场及煤价迎来历史性反转机会,并有望引发美国煤炭出口下滑。作为国际煤炭贸易市场中的重要出口国之一,美国出口下滑会进一步影响国际煤炭贸易格局的动态平衡,加剧部分地区煤炭供应紧张、推动全球煤炭价格上涨。

澳大利亚:整体平稳。根据澳大利亚官方预测,动力煤出口量2025-26财年预计为2.03亿吨,2026-27财年可能微降至2.01亿吨,出口整体稳定,缺乏增长弹性。

俄罗斯:多重约束仍在。运输成本、远东港口出口配额等不确定因素,牵制俄罗斯在全球煤炭市场的竞争力,2026年俄罗斯动力煤进口预计难现较大增量。

3.需求:1-2月火电发电量同比+3.3%,粗钢产量同比-3.6%

1-2月火电发电量同比+3.3%。规上工业电力生产增速加快。1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点;日均发电266.4亿千瓦时。分品种看,1—2月份,规上工业火电由降转增,水电增速加快,核电、风电、太阳能发电增速放缓。其中,规上工业火电同比增长3.3%,2025年12月份为下降3.2%;规上工业水电增长6.8%,增速加快2.7个百分点;规上工业核电增长0.8%,增速放缓2.3个百分点;规上工业风电增长5.3%,增速放缓3.6个百分点;规上工业太阳能发电增长9.9%,增速放缓8.3个百分点。

1-2月粗钢产量同比-3.6%。根据国家统计局数据,2026年1-2月粗钢产量16034万吨,同比-3.6%。根据Mysteel,截至2026年3月13日当周,247家样本钢厂日均铁水产量221.2万吨,同比减少9.39万吨。虽然美伊冲突对焦煤直接影响有限,但我们估算海运费成本占我国CFR价格的比重约在10%~20%左右,由于美伊冲突的持续升级,海峡封锁直接导致航运和原油价格大涨,受此影响,海外矿山利润或受到明显压缩,我国CFR价格亦将水涨船高,从而影响我国海运焦煤进口水平,对国内焦煤价格形成一定支撑。此外,随着霍尔木兹海峡石油运输的持续受阻,海外部分国家其柴油供应或面临短缺压力,从而进一步影响其露天矿生产,均对海外价格影响较强支撑。

4.投资建议

本轮交易的核心在于海外,即海外市场出现“黑天鹅”事件,海外价格暴涨,国内煤价想象空间才有望彻底打开。短期,国内煤价延续季节性弱势,符合预期,但勿虑,其调整空间十分有限,待给市场一定时间消化本轮涨幅后,受海外价格的持续上行影响,国内市场预期将逐步转变,且随着国内补库周期临近,届时煤价预计将向千元大关发起冲击。

我们认为本轮海外煤价上涨总体或分三个阶段演绎:

阶段一:印尼减产奠定煤价上行基础。如我们去年底至今的几乎每一篇报告所述,印尼对全球煤炭市场至关重要,一旦开启大规模开启减产,有望直接造成全球煤炭市场陷入明显紧缺局面,奠定海外煤价上行的基础。

➢ 据中国煤炭经济研究会援引印尼官方的初步统计数据显示,26年1月,印尼煤炭产量4600万吨,为自22年1月(4453万吨)以来的煤炭生产最低月度水平,较去年同期(6500万吨)下降幅度接近30%。

阶段二:美伊冲突导致煤代油、煤代气需求激增,强化上行逻辑以及上涨斜率。美伊冲突&霍尔木兹海峡封闭,油气价格暴涨,导致煤代油、煤代气需求激增以及海运费的上涨,进一步强化煤价上行逻辑以及上涨斜率;截至周五收盘,布伦特原油再次站上100美元/桶,多数国内化工品主力合约(如甲醇、丙烯、乙二醇等)自低点已普遍上涨超30%。

➢ 油价大幅上涨后,煤制烯烃、煤制甲醇等煤化工路线成本优势显现,盈利空间扩大,装置开工率提升,化工用煤需求激增;中东等原油关联地区供应受阻时,国内煤化工补位,进一步强化煤价上涨逻辑;

➢ LNG作为重要的清洁燃料,其价格飙升会推高工业、发电及居民用气成本,促使电厂和工业用户转向煤电、煤制气等替代能源,增加动力煤采购需求;同时,LNG与煤炭在能源成本体系中存在长期比价关系,LNG暴涨会打破原有平衡,推动市场对煤炭的价值重估,抬升煤价底部;此外,气价上涨还会带动煤化工原料成本上升,进一步强化煤制化工品的成本优势,刺激化工用煤需求,最终形成 “LNG暴涨→替代需求增→高卡煤先涨、带动中低卡煤跟涨”的传导逻辑。

阶段三:部分煤炭生产国或因柴油紧缺,被动减产/停产,加剧供需矛盾。随着霍尔木兹海峡持续封闭,部分国家(如印尼、印度、澳大利亚等)柴油供应或陷入紧缺,其一方面将明显提高其矿上的吨煤燃料成本;但更重要在于或使得其矿山因柴油紧缺而被动减产、甚至停产,导致全球煤炭供应进一步收缩,加剧供需矛盾。

年初我们推出“海外3小煤”概念,指出直接在海外销售的煤企将更为受益。重点关注在海外布局的煤炭公司:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。

自3月初美伊冲突以来,油气价格暴涨,多数国内化工品主力合约(如甲醇、丙烯、乙二醇等)自低点已普遍上涨超30%,国内煤化工盈利明显增厚。我们提出重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源等。

受印尼减产消息影响,海外煤价有望开启上行趋势,重点关注“海外3小煤”:中国秦发(布局印尼)、力量发展(布局南非)、兖煤澳大利亚(布局澳大利亚)。此外,在美伊冲突持续发酵的背景下,重点关注煤化工占比相对较高的兖矿能源、广汇能源、中煤能源等。年报业绩披露在即,遵循“绩优则股优”,重点推荐中煤能源(H+A)、中国神华(H+A)、陕西煤业。重点推荐深耕智慧矿山领域的科达自控;困境反转的中国秦发。此外,重点关注力量发展、Peabody(BTU)、晋控煤业、潞安环能,新集能源、山煤国际、电投能源、淮北矿业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。此外,前期完成控股变更、资产置换的江钨装备亦值得重点关注。

风险提示

在建矿井投产进度超预期。受矿井建设主体意愿影响,在建矿井建设进度有可能加速,导致建设周期缩短,产量释放速度超过预期。

下游需求不及预期。受宏观经济下滑影响,导致煤炭需求下滑,煤炭市场出现严重供过于求的现象,造成煤价大幅下跌。

安检力度不及预期。春节前,为保障冬季能源供应安全,安检力度可能会放松,造成坑口产量释放超预期增长。

统计数据风险。部分同环比数据为自行测算,可能存在统计误差,对基于数据结果分析得到的观点可能产生影响。

END

具体分析详见国盛证券研究所2026年3月18日发布的

《产量降,需求增,叙事已明,空间大开》报告

分析师 张津铭 执业证书编号:S0680520070001

分析师 刘力钰 执业证书编号:S0680524070012

分析师 高紫明 执业证书编号:S0680524100001

分析师 鲁 昊 执业证书编号:S0680525080006

分析师 张卓然 执业证书编号:S0680525080005

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。