【国盛能源电力】力量发展(01277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨...

核心观点

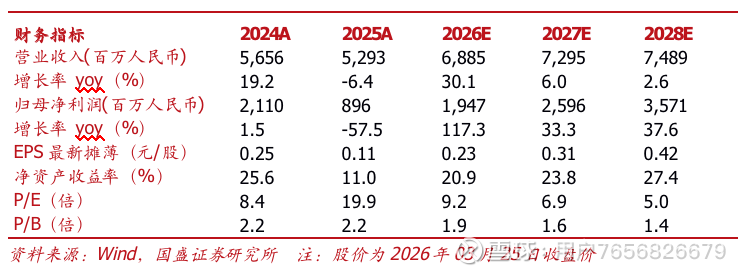

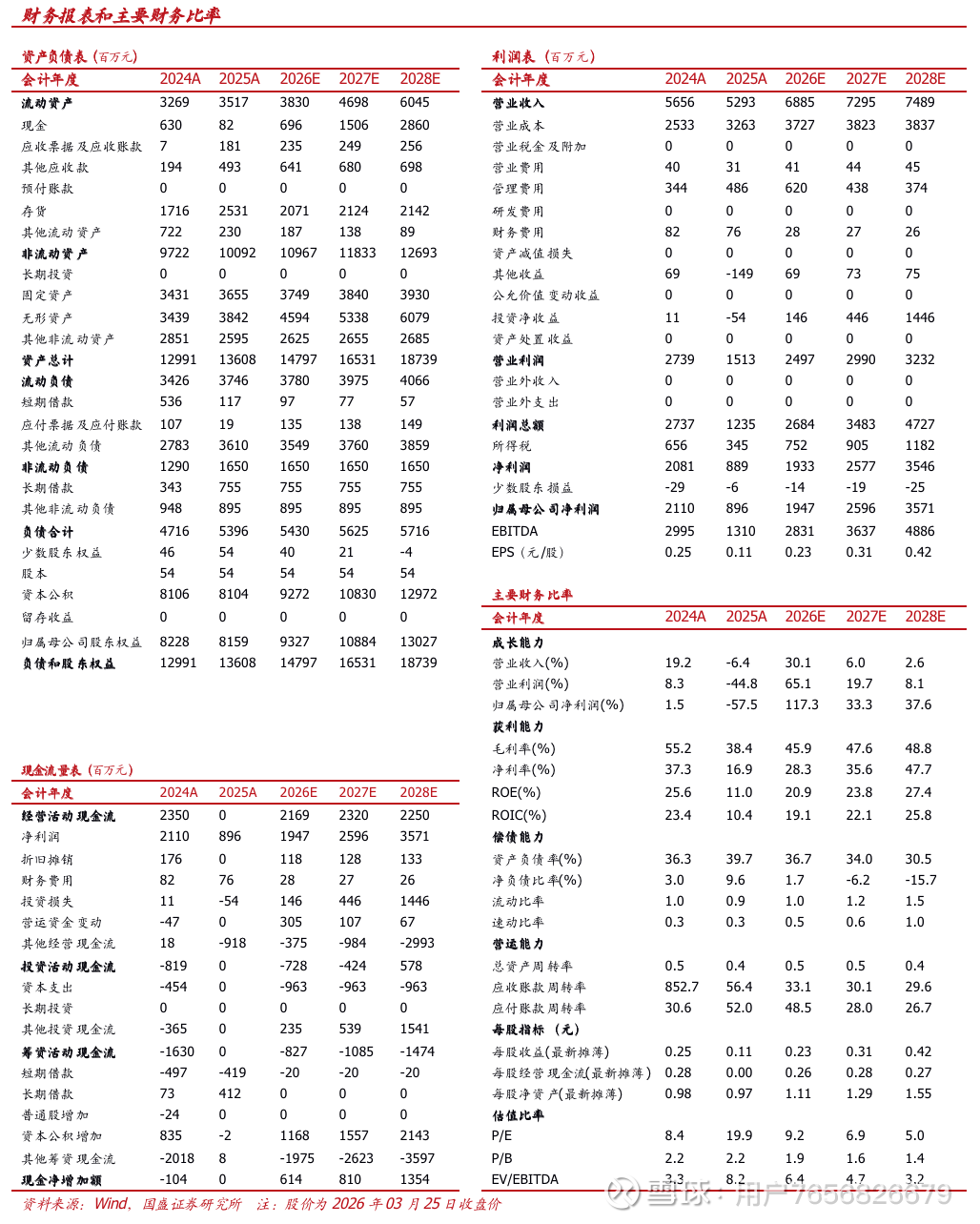

公司发布2025年报业绩公告。公司2025年营收52.93亿元,较去年同期减少6.4%,归母净利润8.96亿元,同比减少57.5%,建议每股末期股息6港仙。

煤炭业务:

Ø核心运营资产:内蒙古的大饭铺煤矿、宁夏永安煤矿及韦一煤矿、正在通过认购MC Mining 拓展海外业务,重点开发南非Makhado煤矿、与MinenetCompany合作开发位于塞拉利昂金红石矿项目。MC Mining51%权益仍在进行中,认购事项完成业绩将并表。

Ø产销及煤价:25年5000大卡低硫动力煤销量同比微增0.7%至约736万吨;动力煤平均售价约为602.8元/吨,同比下降约19.9%。

Ø永安煤矿(设计年产能为120万吨):目前处于联合试运转阶段。预计26年产50万吨原煤,27年实现满产。

Ø韦一煤矿(设计年产能为90万吨):目前仍在建设中,计划于26年下半年联合试运转,并于28年达到满产,已配套建设年处理能力240万吨选煤厂。

Ø南非煤矿:截至3/24累计持有MC Mining47.42%的股份。将参与位于南非的四个煤矿项目,煤炭资源总量约82.96亿吨,禀赋优异。其中,马卡多露天煤矿项目煤炭资源量约7.06亿吨,可采储量约2.96亿吨,煤种为硬焦煤及动力煤。马卡多项目采矿工程及选煤厂预计将于26年上半年正式投入生产。

Ø2025年,MC Mining 部分股权按权益法入账,确认应占亏损约人民币7610万元。因永安煤矿尚处联合试运转,韦一煤矿仍在建设,经营成本上升,宁夏力量全年除税前亏损约人民币6250万元。后续随着项目投产,有望扭亏实现盈利。根据测算,宁夏煤矿投产后约1600元/吨焦煤价格年化利润至少约7~8亿元,马卡多项目归母年化利润至少约1亿美元。

塞拉利昂金红石:产品重砂矿品质优良,预计主要销售至中国市场。预计26年下半年投产第一阶段三条生产线,预计年产能约为28万吨矿产品(重砂矿),按公司80%分配矿产品。

房地产及物业管理业务:公司近年来收购位于乌海、太原、广州、秦皇岛及茂名房地产项目,包含住宅、别墅、写字楼、公寓及商铺。2025年房地产及物业收入约人民币6.93亿元,因市场波动进行非现金性减值约2.87亿元。综上附属业务亏损约4.07亿元,其中房地产(除税前亏损约人民币2.648亿元,包括减值)及物业管理服务(除税前溢利约人民币2260万元),其他分部(农牧业及雪茄烟草业务)除税前亏损约人民币1.65亿元。

25年股息率达到6.04%,彰显高分红属性:2025年中期、特别股息分别为5港仙/股、3.5港仙/股,同时年末建议派息6港仙/股,2025年合计派息14.5港仙/股(0.145港元/股),合计现金分红金额达到11.03亿元,现金分红比例达到123.2%。3月25日公司收盘价为2.4港元/股,测算股息率达到6.04%,彰显高分红投资属性。

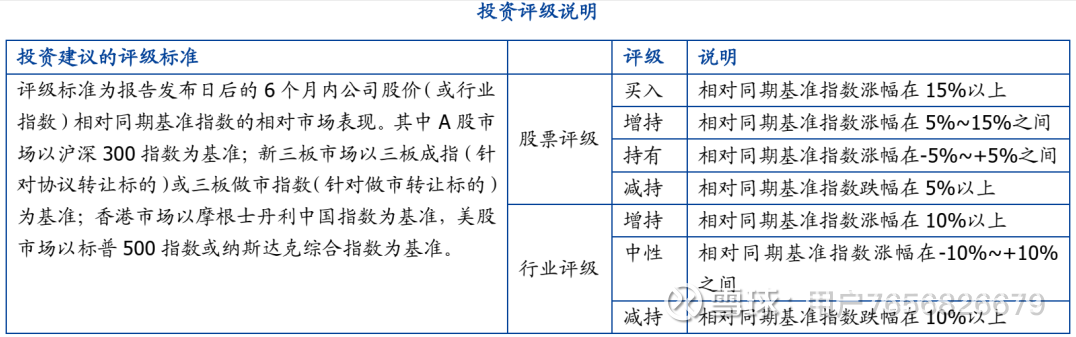

盈利预测、估值及投资评级:考虑到当前煤价持续上涨,我们上调2026-2027年盈利预测,并新增2028年盈利预测。预计公司2026-2028年营业收入分别为68.85、72.95、74.89亿元,实现归母净利润分别为19.47亿元、25.96、35.71亿元(2026-2027年原预测值为16.80、24.04亿元),对应PE分别为9.2X/6.9X/5.0X,维持“买入”评级。

风险提示:MC Mining开发进度不及预期风险、下游需求不及预期风险、煤价大幅下滑风险、地产业务减值风险、收购事项不及预期风险。

具体分析详见国盛证券研究所2026年3月26日发布的

《力量发展(01277.HK):宁夏、南非业绩放量在即,直接受益海外煤价上涨,高分红彰显投资价值》报告

分析师 张津铭 执业证书编号:S0680520070001

分析师 刘力钰 执业证书编号:S0680524070012

分析师 高紫明 执业证书编号:S0680524100001

分析师 鲁 昊 执业证书编号:S0680525080006

分析师 张卓然 执业证书编号:S0680525080005

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。