【国盛能源电力】新集能源:煤炭业务稳健,电力步入收获期

摘要

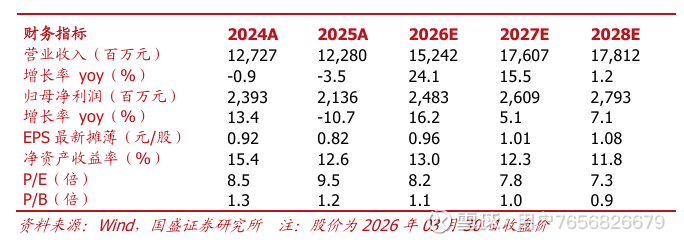

公司发布2025年报业绩公告

。

2

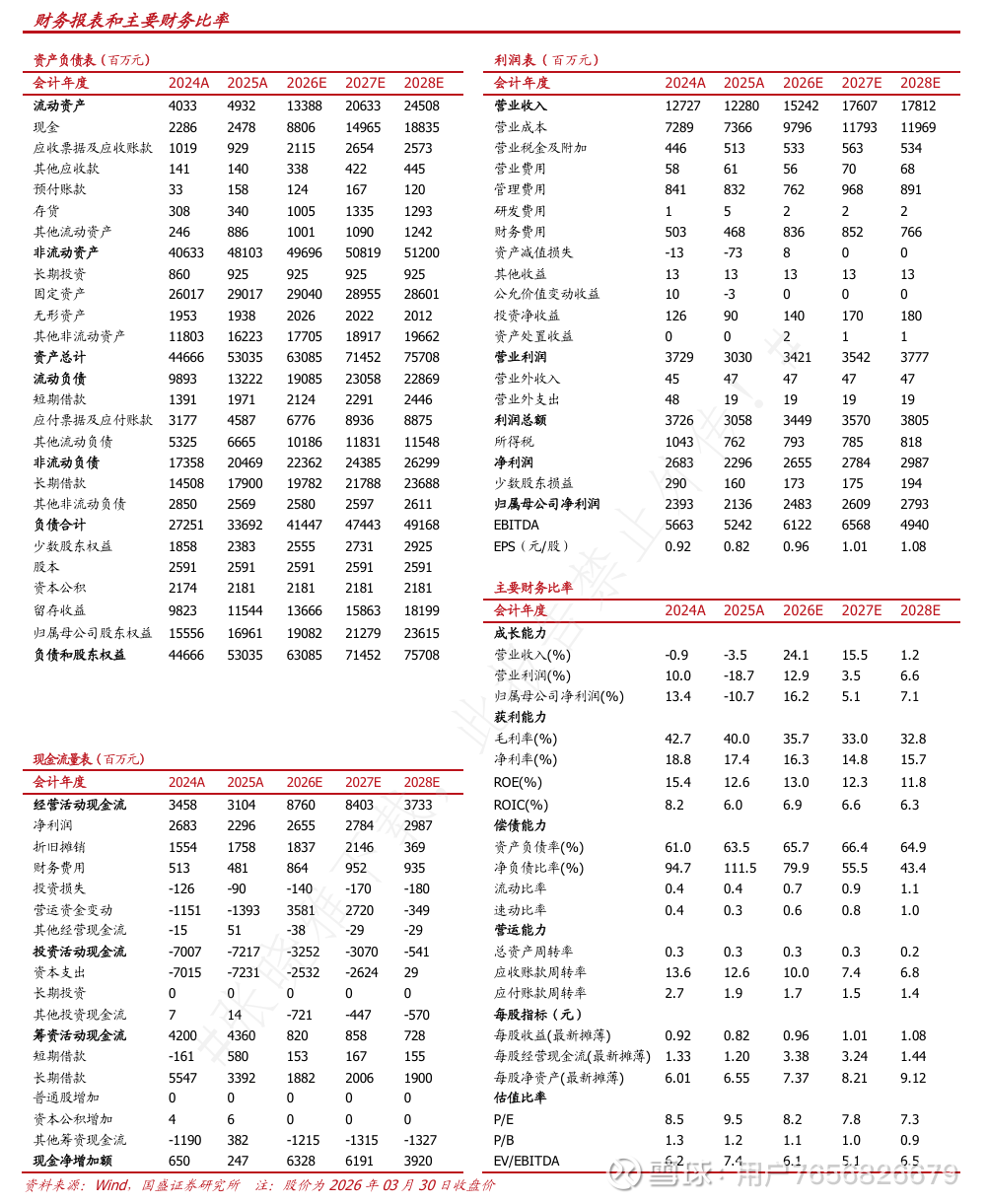

025年公司实现营业收入122.80亿元,同比下降3.51%;实现归母净利润21.36亿元,同比下降10.74%。

煤炭主业量增利减,成本控制成效显著。

➢2025年,公司商品煤产量1975.82万吨,同比增长3.69%;销量1969.29万吨,同比增长4.35%,实现以量补价。

➢2025年,公司煤炭业务收入同比下降6.68%至72.16亿元,营业成本同比大幅下降12.23%,毛利率逆势提升。

➢2025年,公司全年吨煤完全成本323元,同比下降17元/吨。

➢截至2025年末,公司矿权内资源储量61.75亿吨,现有矿权向深部延伸资源储量26.51亿吨,共计88.26亿吨,为公司今后可持续发展奠定坚实的资源基础。公司地处安徽省中部,紧邻经济发达但能源缺乏的长江三角洲地区,公司贴近主要客户所在地,运输距离较西北及北方煤炭生产基地相比近1000公里以上,具有供应灵活和运输成本低的优势。公司所产煤种属于气煤和1/3焦煤,质量稳定,具有中低灰,低硫、特低磷和中高发热量的特征。

➢截至2025年末,公司共有5对生产矿井。生产矿井核定生产能力分别为:新集一矿(180万吨/年),新集二矿(270万吨/年),刘庄煤矿(1100万吨/年),口孜东矿(500万吨/年),板集煤矿(300万吨/年),生产矿井合计产能2350万吨/年。

电力板块进入收获期。

➢截至2025年末,公司发电量146.08亿千瓦时,同比增长12.61%。

➢截至2025年末,公司控股利辛电厂一期(2*1000MW)和利辛电厂二期(2*660MW),开工建设上饶电厂(2*1000MW)、滁州电厂(2*660MW)、六安电厂(2*660MW),参股宣城电厂(1*660MW,1*630MW)。

➢煤电一体化持续推进。公司控股的利辛电厂(一期、二期)、上饶电厂、滁州电厂和参股的宣城电厂(一期、二期)已投产运行,正在建设六安电厂,以上电厂煤炭消耗量约占公司产量超50%,煤电一体化的协同优势得到充分发挥。

➢公司投资建设亳州市利辛一期10万千瓦风电项目,项目动态总投资约66783万元,该项目已获安徽省能源局核准并已开工建设。截至2026年2月末,利辛一期风电项目现已进入消缺阶段。

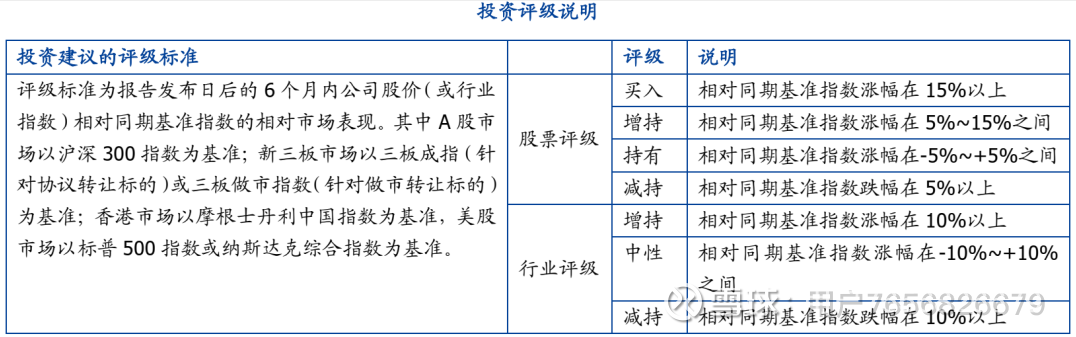

投资建议。考虑到公司电力业务步入收获期叠加26年煤炭价格恢复,我们预计公司2026-2028年实现归母净利润分别为24.8亿元、26.1亿元、27.9亿元,对应PE为8.2X、7.8X、7.3X。维持“买入”评级。

风险提示:煤价下跌,上网电价下调,在建装机投产不及预期。

END

具体分析详见国盛证券研究所2026年3月31日发布的

《新集能源:煤炭业务稳健,电力步入收获期》报告

分析师 张津铭 执业证书编号:S0680520070001

分析师 刘力钰 执业证书编号:S0680524070012

分析师 高紫明 执业证书编号:S0680524100001

分析师 鲁 昊 执业证书编号:S0680525080006

分析师 张卓然 执业证书编号:S0680525080005

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源钢铁团队设立的。本订阅号不是国盛能源钢铁团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。