【国盛能源电力】中国神华:分红79%加码,并购落地,扬帆再启航

摘要

公司发布2025年报业绩公告。

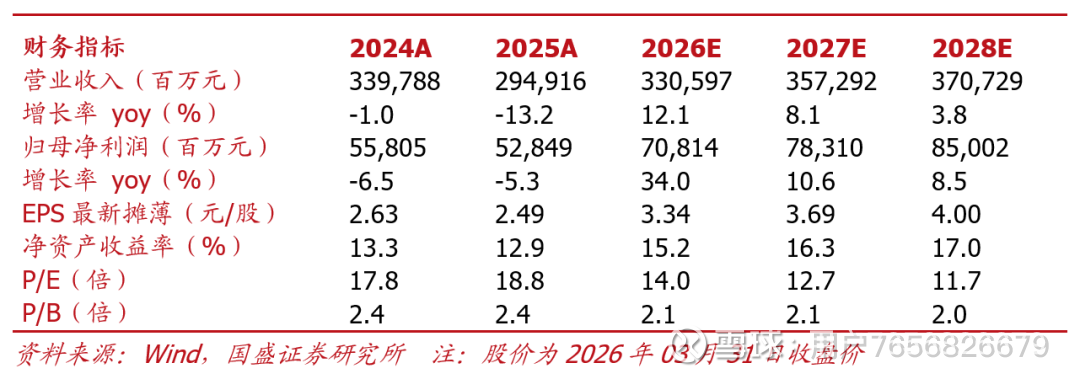

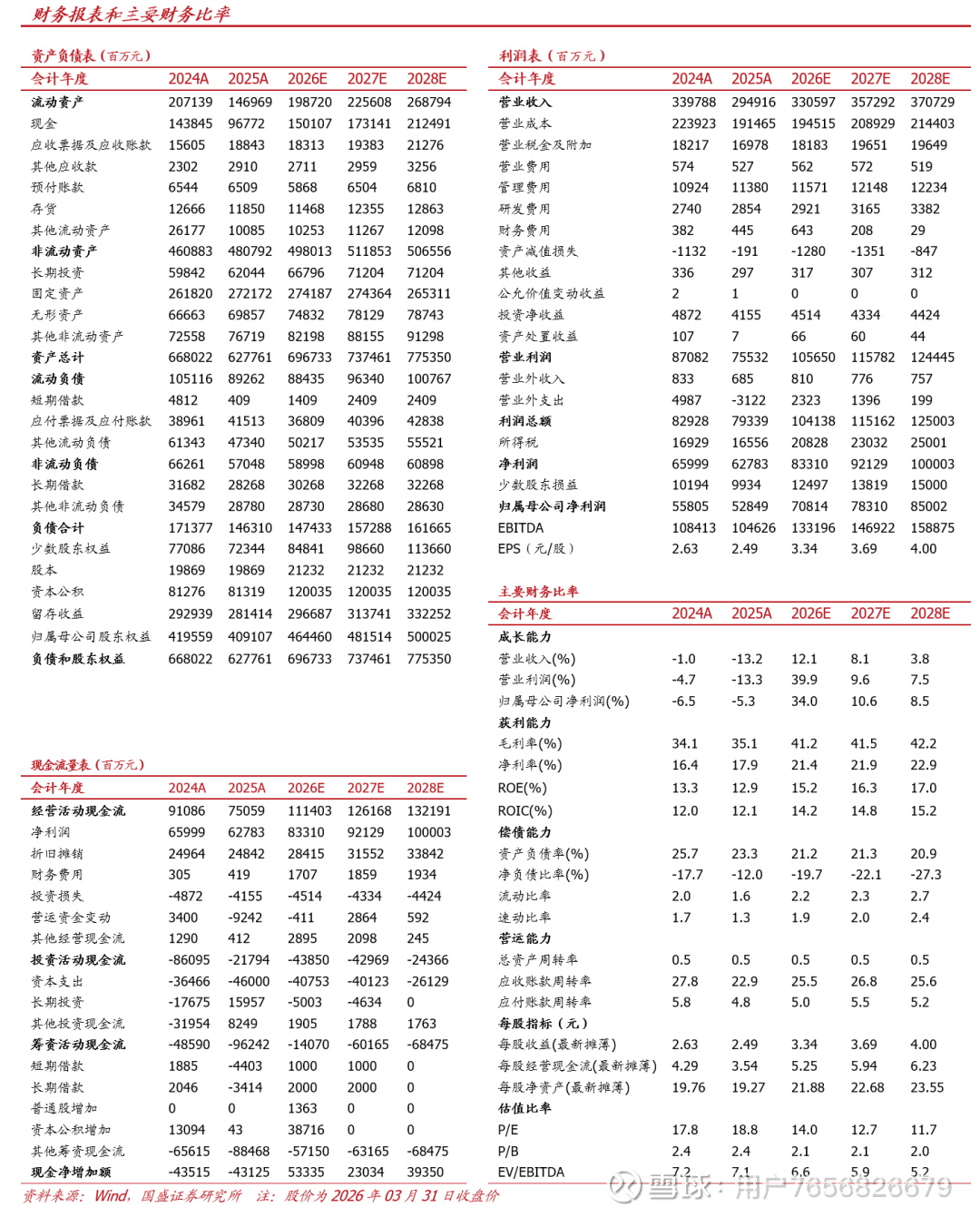

2025年公司营业收入2949亿元,同比下降13.2%;归母净利润528亿元,同比下降5.3%。2025Q4营业收入817.65亿元,同比下降3.02%;归母净利润137.97亿元,同比增长11.06%。业绩下滑主因:1)煤炭销售量及平均售价同比下降6.4%/12.1%;2)售电量及平均售价同比下降3.9%/4.0%

。

煤炭业务:煤炭业务高长协构筑业绩稳定,成本控制成效显著

➢25年公司原煤产量3.32亿吨,同比-1.7%;销量4.3亿吨,同比-6.4%。其中年长协销量2.29亿吨,占比53.2%,月长协销量1.70亿吨,占比39.4%;

➢25年公司吨煤综合售价495元/吨,同比-12.1%,年长协售价455元/吨(24年491元/吨),月长协售价569元/吨(24年705元/吨)。

➢25年自产煤单位成本171.6元/吨,同比-4.8%,主要得益于安全生产费、维简费及露天矿剥离费等成本的下降。

➢26年公司计划商品煤产量3.3亿吨、销量4.35亿吨,煤炭业务资本开支预计118.59亿元(2025年141.69亿元),主要用于新街一井、二井及杭锦能源塔然高勒井田建设等。

电力业务:煤电联营持续推进。

➢25年公司发电量2202亿千瓦时,同比-3.8%,售电量2070亿千瓦时,同比-3.9%。

➢25年公司上网电价430.6元/兆瓦时,同比-3.4%;单位发电成本334.7元/兆瓦时,同比-6.1%。

➢26年公司计划发电量2237亿千瓦时(同比+1.6%),电力业务资本开支125.48亿元(25年193.08亿元),主要用于九江电力二期、 北海电力二期、清远电力二期等发电项目建设。

股东回报加码,高股息价值凸显。

公司2025年中期分红叠加年末分红预案,全年预计派发现金股息总额418.11亿元,占归母净利润比例高达79.1%,截至3月30日收盘,公司股息率约4.2%(A股)/4.8%(H股)

。

资产收购落地,26年业绩增厚可期。3月13日公司发布公告宣布对国家能源集团持有的国源电力100%股权、新疆能源100%股权等资产的收购已经完成过户。

➢资金募集情况:此次资产收购所进行的增发已经完成,共募集资金净额为199.67亿元,其中4.58亿元计入股本,195.10亿元计入资本公积金。

➢资产增厚情况:此次收购预计为中国神华带来煤炭产量1.85亿吨/年(+56.6%)、煤炭可采储量170.5亿吨(+97.7%)、聚烯烃产量128万吨/年(+213.3%)、发电装机容量13249MW(+27.8%)。

➢业绩情况:根据公司公告,此次收购所涉资产2024及2025年1-7月年的扣非归母净利润合计为94.28、45.93亿元,预计所涉资产在2026上半年完成并表,26年业绩有望进一步增厚。

投资建议:考虑到当前煤价及资产收购并表后业绩增长预期,我们上调2026-2027年盈利预测,并新增2028年盈利预测。预计公司2026-2028年营业收入分别为3305.97、3572.92、3707.29亿元,实现归母净利润分别为708.14、783.10、850.02亿元(2026-2027年原预测值为538.93、567.36亿元),对应PE分别为14.0X/12.7X/11.7X,维持“买入”评级。

风险提示:下游需求不及预期;煤炭价格不及预期;煤炭产量超预期;整合收购不及预期。

END

具体分析详见国盛证券研究所2026年3月31日发布的

《中国神华:分红79%加码,并购落地,扬帆再启航》报告

分析师 张津铭 执业证书编号:S0680520070001

分析师 刘力钰 执业证书编号:S0680524070012

分析师 高紫明 执业证书编号:S0680524100001

分析师 鲁 昊 执业证书编号:S0680525080006

分析师 张卓然 执业证书编号:S0680525080005

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券能源电力团队设立的。本订阅号不是国盛能源电力团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。