非晶材料市场规模与增长动力

一、全球与国内规模

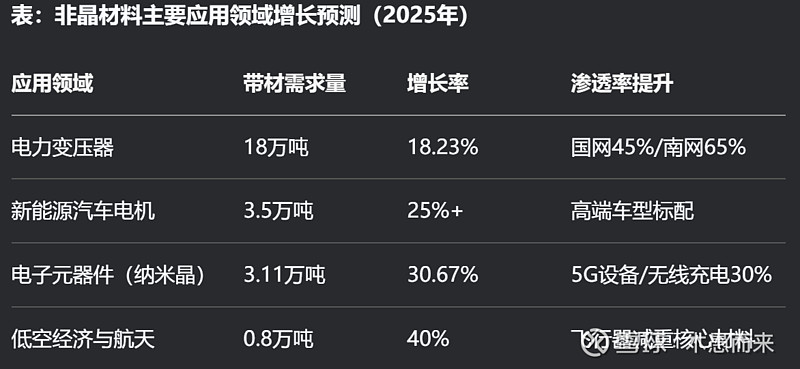

产量与需求:2025年中国铁基非晶合金带材产量预计达18万吨,2030年全球市场规模将突破60亿元(年复合增长率超15%)

出口扩张:中国非晶带材出口量从2020年1.2万吨增至2024年3.8万吨,2025年预计达2.1万吨,主要销往东南亚、欧洲(印度电网改造需求旺盛)

渗透率提升:配电变压器领域,非晶材料在国网/南网招标中的占比将从2021年25%升至2025年45%/65%,带动带材需求量从7.35万吨(2021年)增至17.42万吨(2025年)

二、核心驱动因素

政策强制节能:中国《变压器能效提升计划》要求存量变压器替换,欧盟碳边境调节机制倒逼低碳材料应用37。

新兴领域爆发:新能源汽车电机、低空经济(飞行汽车/无人机)、5G通信基站等需求激增,例如非晶电机可将铁损降低50%,续航提升10%

成本结构优化:原材料占比从68%(2020年)降至55%(2024年),智能制造降低人工成本至12%,提升企业毛利率至28.7%

2025年市场需求预计

非晶材料市场已进入“政策强制+技术迭代+新兴需求”的黄金增长期:

短期(2025-2027):电网改造与新能源汽车主导需求,带材产量突破20万吨,企业毛利稳居25%+

中期(2028-2030):低空经济、氢能储运、太空应用打开增量空间,复合增长率维持15%

长期壁垒:技术护城河在于超薄带材制备(≤0.02mm)、高频损耗控制(<300kW/m³)及全球化产能布局,具备全链条能力的企业将主导市场格局

云路股份作为中国非晶合金材料领域的龙头企业,在全球市场占据显著优势,其市场占有率情况可从产品结构、区域布局及技术壁垒三个维度综合分析如下:

核心产品市场占有率

非晶合金薄带(全球第一)

全球市占率:2019年达41.15%,超过日立金属(20.96%)近一倍,稳居全球首位;2021年份额仍超40%

国内市占率:2019年达53.17%,2021年持续领先,占据国内市场半壁江山

产能支撑:2023年产能达6万吨,2024年规划扩产至8.5万吨(新增1.5万吨产线),进一步巩固龙头地位

纳米晶超薄带(快速崛起)

全球市占率:2020年提升至7.97%(日立金属占49.7%),2023年销量达5060吨,位居全球第二梯队

国内市占率:2020年达18.36%,较2019年(3.75%)大幅跃升,主因技术突破(14μm超薄带量产)及消费电子、新能源领域需求爆发

磁性粉末(新兴增长点)

目前市占率较低,但增速迅猛:2021年磁性粉末产量同比增183.58%,营收占比升至8.96%

区域市场渗透

国内市场

电力领域:主导国家电网招标,非晶变压器在国网/南网渗透率从2021年25%升至2025年预期的45%/65%,带动带材需求增至17.42万吨

新兴领域:纳米晶产品应用于华为、中兴手机无线充电模块;非晶电机获广汽埃安采用,效率达98.5%

国际市场

出口规模:2023年境外收入6.52亿元(同比+38.5%),占总营收37.6%;产品销往印度、韩国、越南等十余国,2024年Q1在欧洲、拉美、非洲实现新突破

全球电网升级:美国FERC新规要求电网20年长期规划,非晶变压器因高效节能(空载损耗降70%~80%)需求激增,公司作为核心供应商直接受益