$锋龙股份(SZ002931)$

理性分析:锋龙股份市值400亿以下就是捡钱

一、融资及估值的角度

2018年5月3日(C轮收官):优必选官宣完成8.2亿美元C轮融资,投后估值50亿美元(约315-320亿元人民币,当时汇率6.3-6.4),腾讯领投,工商、海尔等跟投,是当年AI领域单轮融资纪录。

而宇树2025的一级市场投后估值才120亿,智元一级市场投后估值也仅仅只有150亿元人民币。目前国内还没有任何一家人形机器人公司能接近优必选18年的一级市场融资估值。

一级市场的投资机构是很聪明的,哪家公司更有价值一目了然。

而港股是纯机构市、外资占比高,估值极致看重盈利确定性、现金流、分红,对未盈利的成长故事容错率极低,所以优必选目前市值仅仅五六百亿港币。

而假如优必选在A股上市,市值1500亿以上是完全没有争议的,所以优必选收购了锋龙。

二、技术的角度

1.人形机器人专利数量断层领先

优必选授权专利:2790项(截至2025-06-30),发明专利占比58%,海外专利484+项

人形机器人有效专利全球第一

宇树科技

累计申请:261项(截至2025-07),PCT国际申请约50件,授权专利约200项

智元机器人(智元创新)

累计申请:截至2025-10申请约400项,授权约90项

2.累积研发费用断层领先

优必选累积在人形机器人研发上投入了百亿级资金。

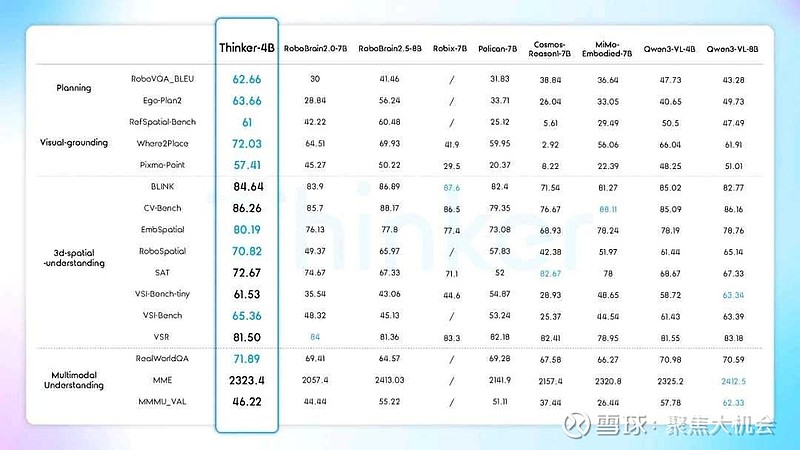

单单Thinker-4B就是优必选花20多亿+5年时间做出来的,核心壁垒是数据(光Walker系列机器人在工业场景中就积累了超10万小时的真实运行数据)。

Thinker-4B仅用4B参数就在9项机器人核心任务中拿下全球第一,这背后是对传统大模型“参数越大性能越强”路径的颠覆。目前整体性能稳居全球第一。

而反观宇树和智元累计研发费用也就20亿左右。在工业人形机器人领域,国内没有任何一家公司有资格与优必选竞争。

三、优必选与锋龙

锋龙大概率将作为优必选人形机器人量产产线的融资平台,优必选也必然会让自己的核心资产注入/核心技术赋能于锋龙,让锋龙更好的融资。

直接授权技术或者搞个合伙子公司,锋龙就能生产机器人零部件,这也不涉及到什么变更主营业务,本来锋龙就是做汽车零部件的,没有什么本质区别。

反观300亿的五洲新春,600亿的上纬新材,200亿的锋龙简直就是捡钱。