煤炭和多晶硅行业内卷导致两大业务拖累,反内卷成效下的特变电工盈利弹性推演

特变电工作为横跨能源、电力设备及新能源材料的大型企业,其盈利核心受煤炭与多晶硅两大周期性业务主导。当前行业“内卷”(产能过剩、价格战)导致利润承压,但若行业反内卷(产能出清、供需再平衡)取得实质成效,特变电工净利润突破百亿具备充分可能性。以下从现状、弹性推演及路径实现三方面论证:

一、当前业绩困境:

多晶硅业务巨亏

价格跌破成本线:2024年多晶硅致密料均价从5.81万元/吨暴跌至3.65万元/吨(含税),跌破一线企业生产成本(约4万元/吨),导致特变电工多晶硅业务亏损39亿元(子公司新特能源亏损)。

减值与减产:公司计提资产减值14.74亿元,并主动减产控产,毛利率仅1.41%(同比降29.94个百分点)。

煤炭业务盈利下滑

疆煤价格承压:2024年煤炭销售价格下跌,毛利率降至32.42%(同比降13.99个百分点),尽管产量7400万吨满产满销,但吨煤净利缩水。

拖累整体业绩:煤炭业务利润贡献从2022年峰值大幅回落,叠加多晶硅亏损,2024年归母净利润仅41.35亿元(同比降61.37%)。

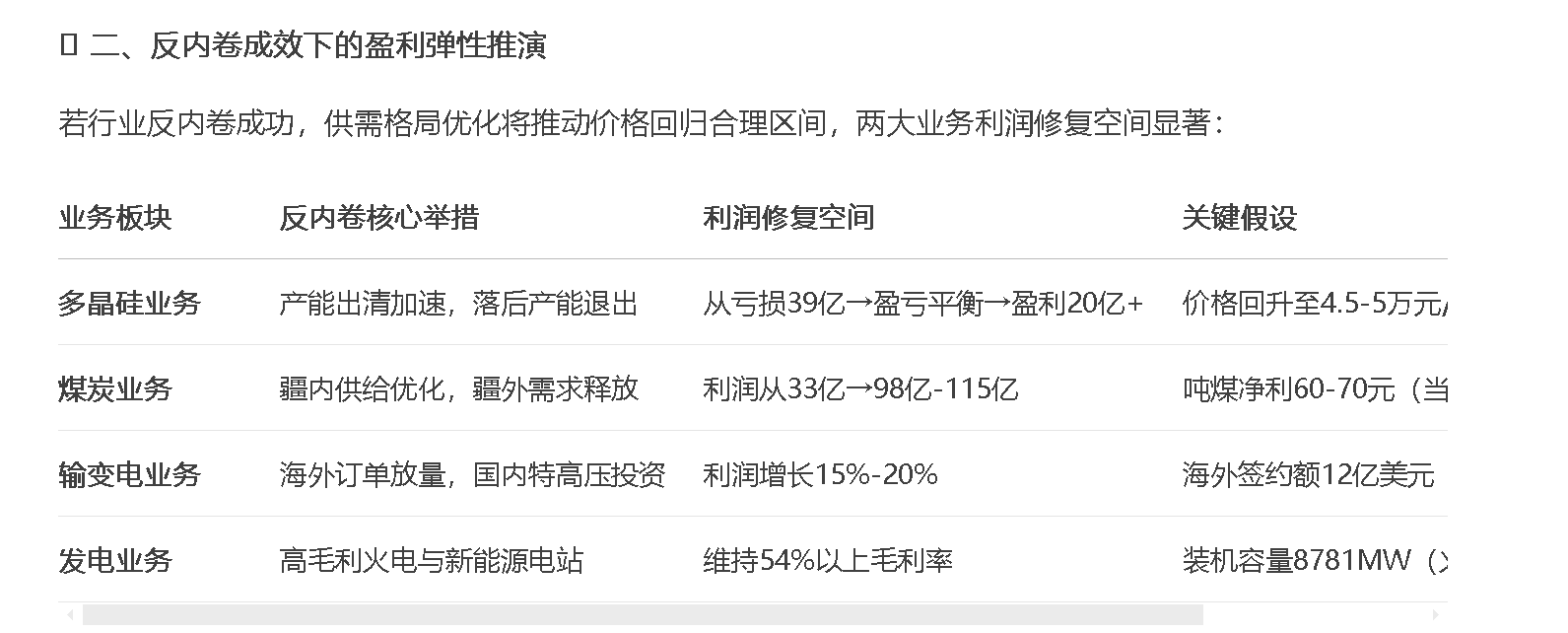

二、反内卷成效下的盈利弹性推演

若行业反内卷成功,供需格局优化将推动价格回归合理区间,两大业务利润修复空间显著:

1. 多晶硅业务:从拖累到盈利引擎

价格修复空间:若行业产能出清加速(如协鑫等头部企业成本已降至28.17元/公斤),多晶硅价格回升至成本线以上(4.5-5万元/吨),单位毛利可转正至0.5万-1万元/吨。

减亏贡献:按20万吨产能利用率50%测算,价格每上涨1万元/吨,毛利增厚10亿元。若价格回升至合理区间,多晶硅业务可从2024年亏损39亿元转为净盈利5亿元以上。

2. 煤炭业务:量价齐升的确定性

产能核增+疆外拓展:自然资源部给天池能源公司煤炭核定产能是1.64亿吨/年(2024年仅用7400万吨),在煤制天然气项目大规模上马以及保障国家能源安全的背景下,国家发改委核准的概率较高,疆煤运费下降了30%,疆外销售占比提升至25%左右,叠加煤价回升至合理区间(吨煤净利60-70元),未来对特变电工的净利润贡献可达70亿-100亿元(2024年仅33亿元)。

煤制气项目协同:在建煤制气项目(投资178亿元)年转化煤炭580万吨,达产后可增厚利润9.6亿-20.6亿元,进一步放大煤炭资源优势。

3. 其他业务提供稳定支撑

输变电业务:2024年海外签约额12亿美元(同比+70%),未执行订单超50亿美元,受益全球电网升级,增速维持15%-20%。

发电业务:毛利率56%,火电与新能源电站贡献稳定现金流。

三、百亿净利润的实现路径

综合各业务弹性,反内卷成效下净利润突破百亿的构成如下:

煤炭业务:70亿-100亿元(价格修复+产能释放)

多晶硅业务:5亿-10亿元(价格回升至盈亏平衡以上)

输变电业务:20亿-30亿元(当前15亿基数+30%增长)

发电及其他:20亿-30亿元(高毛利维持)

合计

乐观情景:85亿(煤炭)+10亿(多晶硅)+30亿(输变电)+30亿(发电)≈ 150亿元

保守情景:70亿(煤炭)+5亿(多晶硅)+20亿(输变电)+20亿(发电)≈ 115亿元

四、风险提示

多晶硅价格反弹不及预期:若光伏产能出清缓慢,价格持续低于4万元/吨,多晶硅业务可能延续亏损。

煤炭价格波动:疆煤外运基建滞后或需求疲软可能导致吨煤利润承压。

煤制气项目回报不确定性:项目投资178亿元,50%资金依赖贷款,可能推高负债率(当前资产负债率已超60%)。

结论

反内卷实质化是特变电工净利润突破百亿的核心催化剂:

煤炭业务具备高弹性(产能利用率提升+价格修复),多晶硅业务具备高赔率(从巨亏到盈利)。

叠加输变电与发电业务的稳定增长,中性情景下年净利润可达130亿元以上,远超百亿目标。即便保守假设(部分修复),净利润亦能突破100亿元。当前股价对应2025年PE仅7-9倍(行业平均32倍),估值修复空间显著。$特变电工(SH600089)$ $新特能源(01799)$ $通威股份(SH600438)$