中远海远港口在总吞吐量、中国市场份额上全面压制和记,但估值仅为15%

能源的革命

· 广东

有人认为中远海运港口收购长和的港口是好事,好是好,那得看价格划不划算。如果是228亿美元接盘,那就是冤大头。中远海运港口市值不到300亿,拿什么付买228亿美元?让海控花钱去买?那不太可能,海控也没那么好忽悠。当年买东方海外才花多少?这一千多亿买来的港口,每年的净利润能稳定覆盖贷款利息吗?

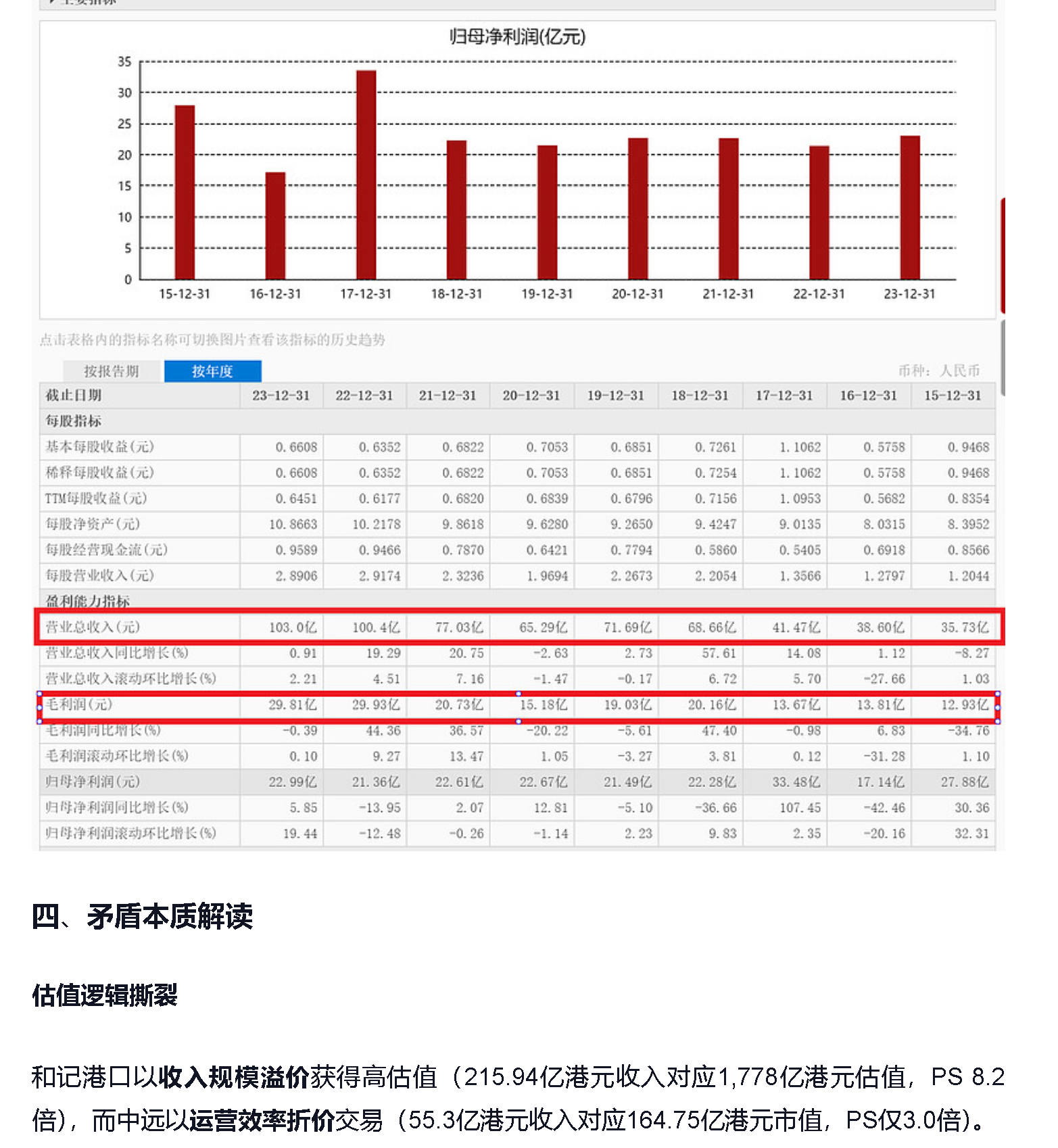

矛盾本质解读

估值逻辑撕裂

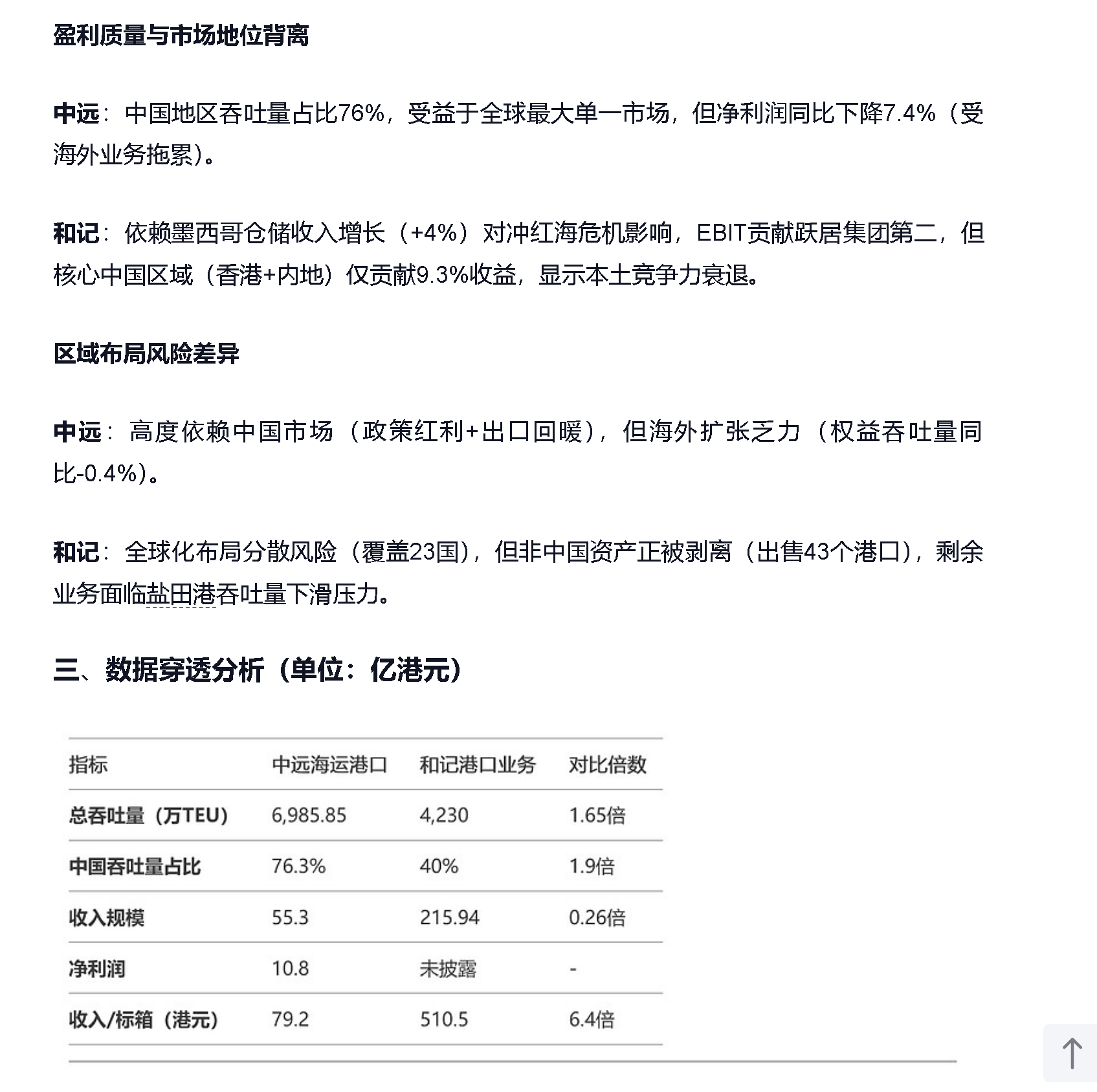

和记港口以收入规模溢价获得高估值(215.94亿港元收入对应1,778亿港元估值,PS 8.2倍),而中远以运营效率折价交易(55.3亿港元收入对应164.75亿港元市值,PS仅3.0倍)。

五、结论:重构对比框架

绝对规模:中远在总吞吐量、中国市场份额上全面压制和记,但估值仅为其9.3%。

盈利韧性:和记依赖非核心业务(墨西哥仓储)维持增长,中远净利润下滑主因海外短期扰动,本土基本盘稳固。

估值锚定:若按和记PS 8.2倍估值,中远合理市值应达453亿港元(现价低估63.6%);若按吞吐量估值,中远市值需达1,647亿港元(现价低估90%)。

最终判断:市场对和记的“全球化叙事”过度溢价,同时忽视中远作为中国港口龙头的战略价值。二者估值差已脱离基本面,形成罕见的价值重估机会。$中远海控(01919)$ $中远海控(SH601919)$ $中远海运港口(01199)$