特变电工VS阳光电源,能源革命浪潮中的双雄争锋

阳光电源总市值3265亿,特变电工总市值818亿,我要把他们财报数据拿出来对比一下,就用最新的中报数据,不作荐股依据,只是理性呈现客观事实。

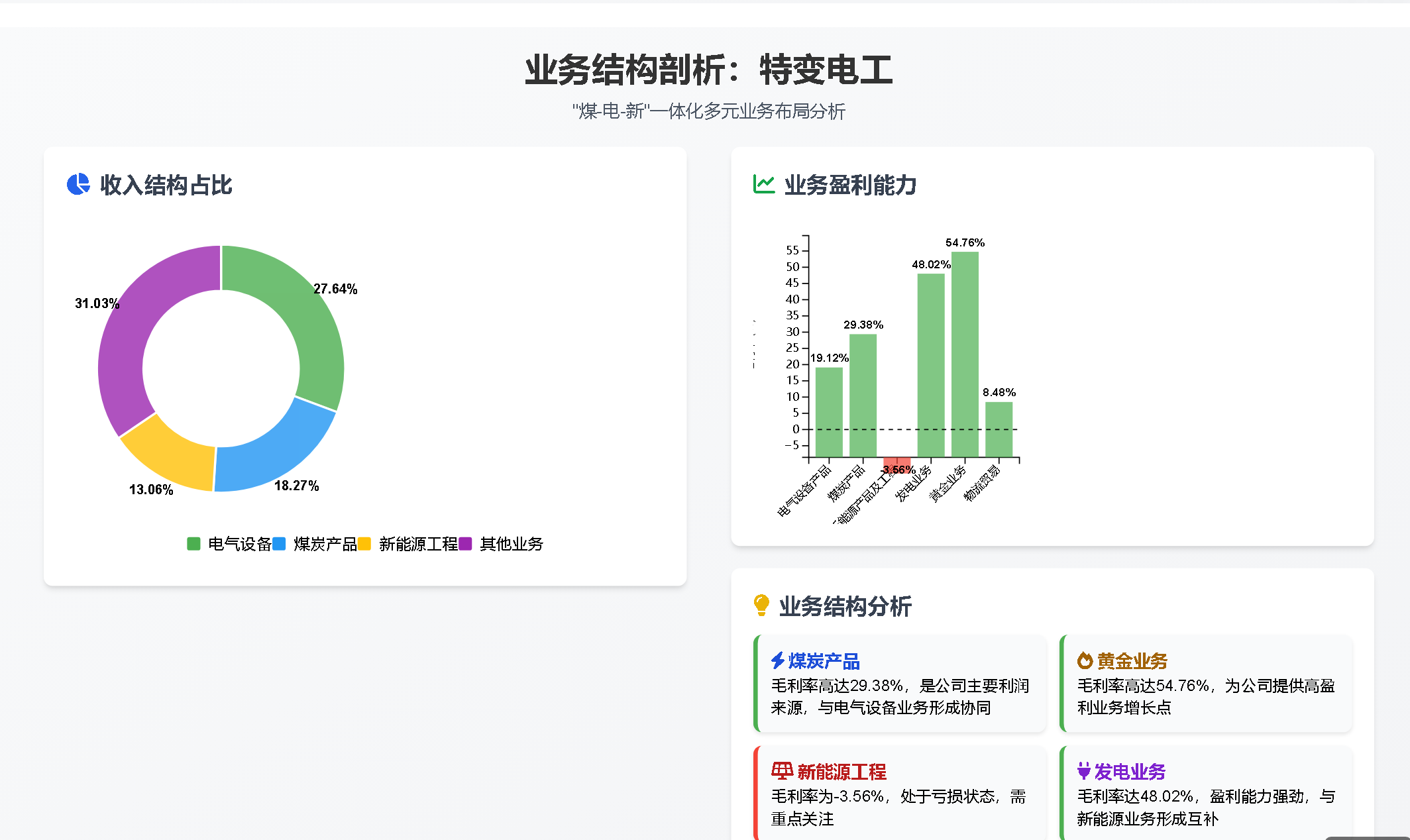

总结与展望:能源转型赛道上的两种路径

对比总结两家公司的发展战略与竞争优势,展望能源革命背景下的未来增长潜力。

特变电工:稳健巨擘

发展路径:煤-电-新一体化多元化产业链布局

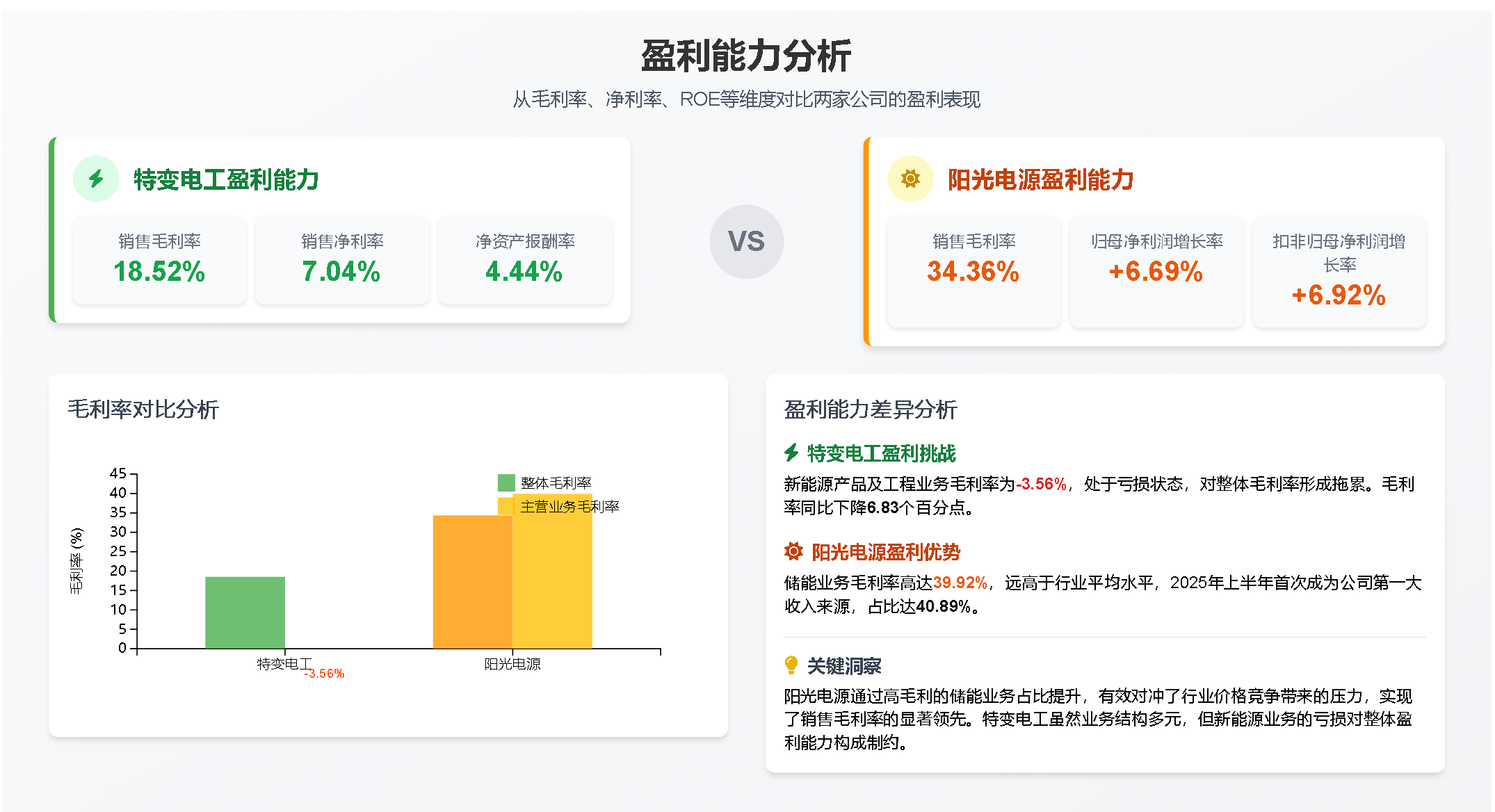

核心优势:纵向一体化产业链,特高压技术壁垒,多元化业务抗风险

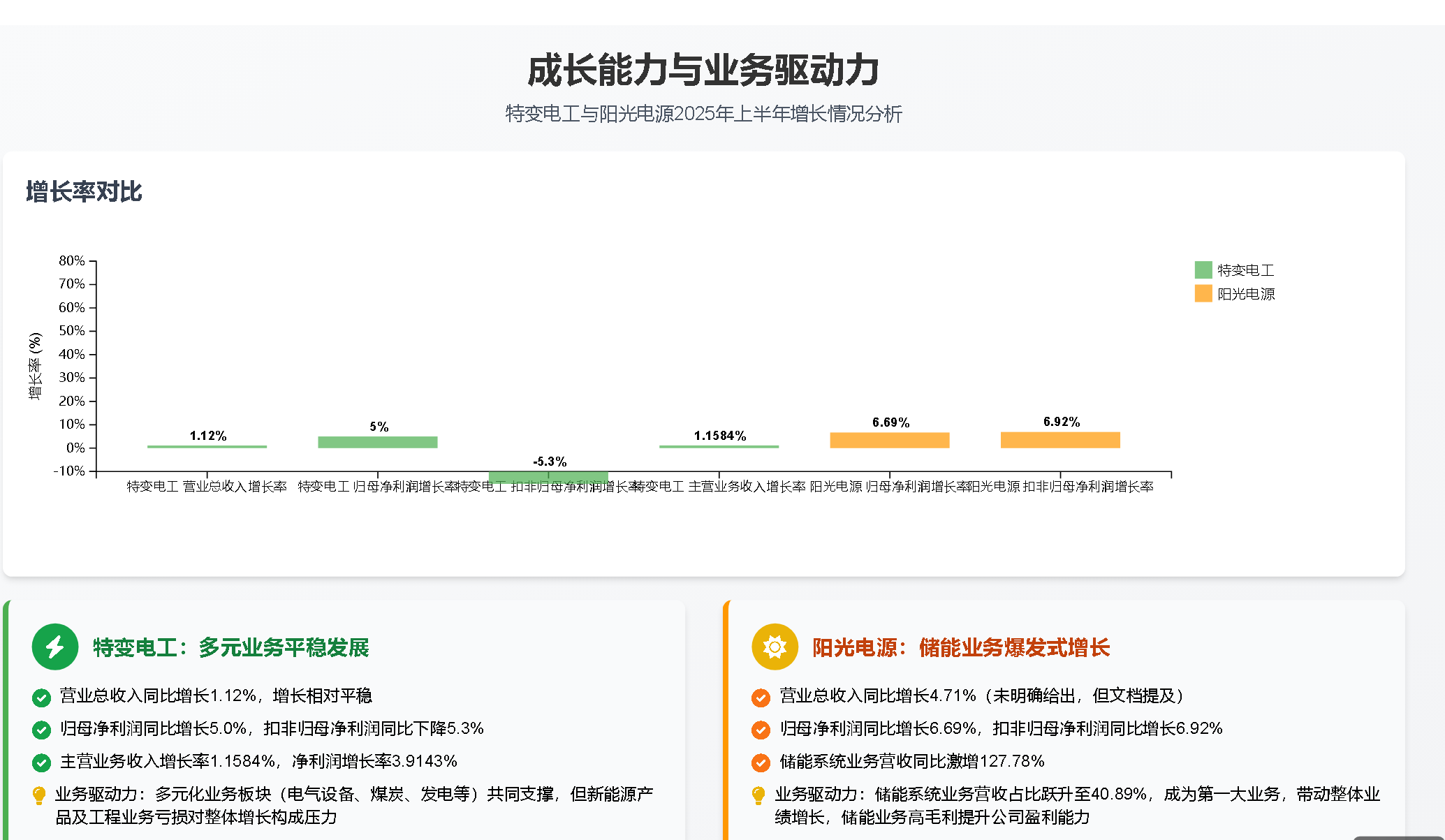

业务特点:电气设备和煤炭业务盈利稳定,新能源工程业务承压

阳光电源:锐意先锋

发展路径:“光储”双引擎战略,聚焦光伏逆变器和储能系统

核心优势:全球领先技术,强大品牌效应,全球化渠道布局

业务特点:储能业务爆发式增长,成为公司第一大收入来源

未来展望

能源革命:全球“双碳”目标驱动,新型电力系统建设加速

储能机遇:储能行业从“不能”进化到“能”,调节能力几何级增长

市场空间:2035年之前,每年新增新能源装机2亿千瓦以上,全国发电装机36亿千瓦以上

价值创造潜力

特变电工:通过优化业务结构,提升新能源业务盈利能力,巩固其在综合能源解决方案领域的地位,有望实现稳健增长

阳光电源:将继续受益于储能市场的快速扩张和技术创新,进一步强化其全球“光储”双龙头的领先优势

两家公司:凭借各自独特的核心竞争力,有望在能源转型的大背景下,持续引领行业发展,实现长期价值增长

$特变电工(SH600089)$ $阳光电源(SZ300274)$ 鸣谢$昆仑万维(SZ300418)$ 天工智能体。

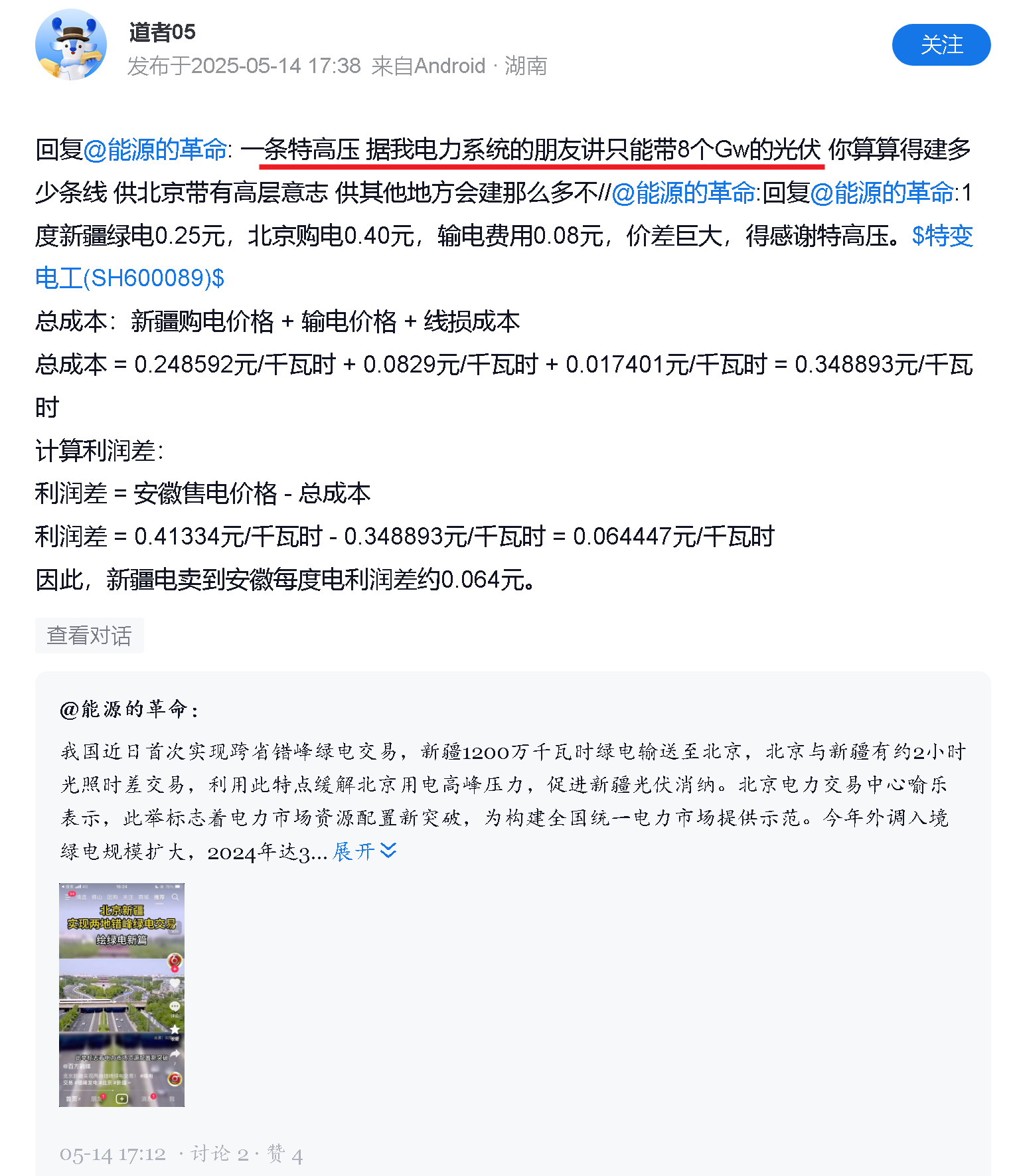

西北风光火储新能源大基地建设如火如涂,每年新增200GW新能源装机量,一条特高压线路输电量是8GW,这200GW外送消纳比例即使只占三四成,每年需建8条特高压配套线路。阳光电源没有特高压业务,吃不到这块蛋糕。

西南水电枢纽工程更是给特高压带来了超级增量预期。3000亿千瓦时的发电量,外送消纳为主,已开工建设的藏粤直流特高压工程预计2029年全面投运后,每年可向粤港澳大湾区输送超过430亿千瓦时的电能,相当于三峡电站年发电量的一半。也就是说,还需另外建设七条类似的特高压线路才能不浪费雅下水电工程发的电,而藏粤直流特高压工程投资预算大约是530亿元。这又是三四千亿的增量,这个增量最受益的是特变电工,而不是阳光电源。