特变电工(600089)估值洼地分析:市值增长空间显著

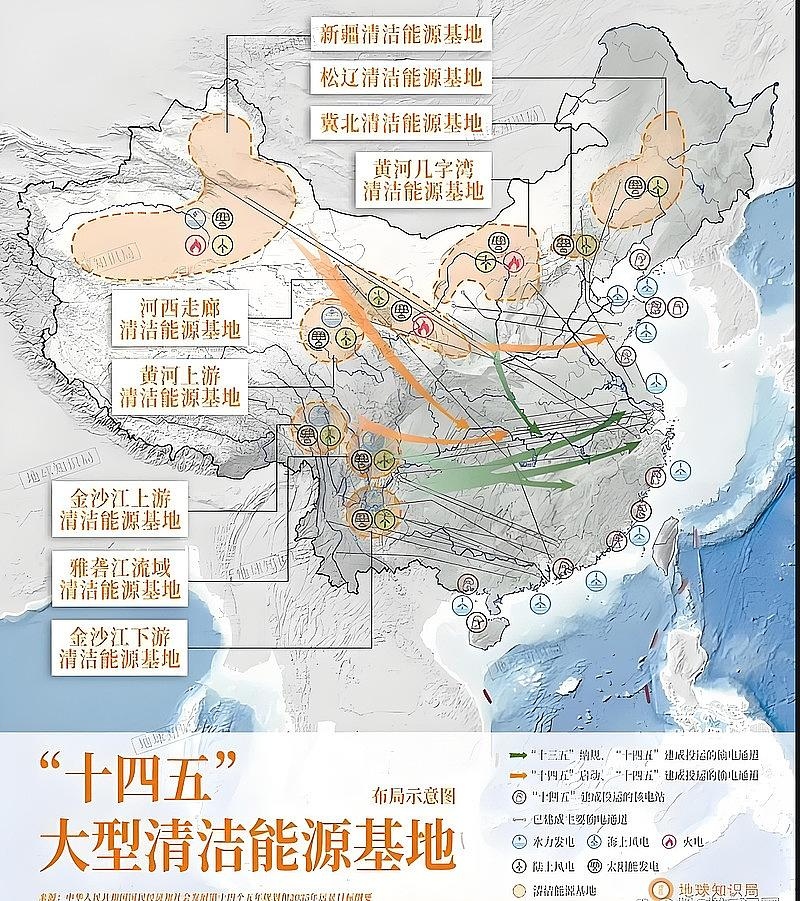

能源的革命

· 广东

核心观点

特变电工作为国内输变电和新能源领域的领军企业,当前估值水平显著低于光伏板块整体及主要竞争对手。在行业估值普遍偏高的背景下,特变电工呈现出明显的估值洼地,具备较大的市值增长潜力。

一、与光伏板块整体估值对比:显著低估

根据理杏仁数据,截至2025年9月26日,中证光伏产业指数(931151.CSI)的市盈率(TTM)为 42.02,处于历史 91.48% 分位点,表明整个光伏板块当前估值处于历史高位。

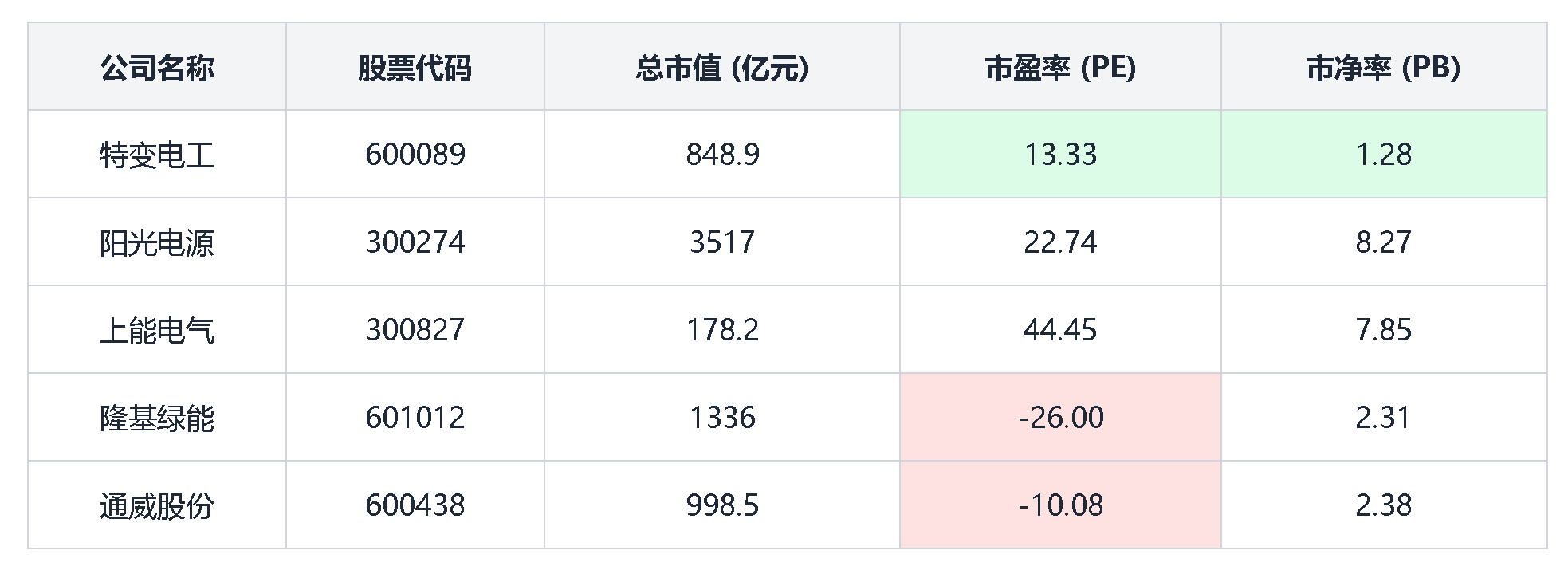

与此形成鲜明对比的是,特变电工当前市盈率仅为 13.33,远低于行业平均水平。这表明市场对特变电工的估值显著低于其所在的光伏行业整体水平。

二、与主要竞争对手横向对比:估值优势明显

通过与光伏板块内几家代表性企业的估值指标进行横向比较,特变电工的低估值特征更加突出。

市盈率(PE)对比:特变电工的PE(13.33)不仅远低于上能电气(44.45)和阳光电源(22.74),也显著低于因短期盈利困境

点击查看全文