小马智行引爆自动驾驶热度,赛力斯:A 股最被低估的 L3 时代核心标的

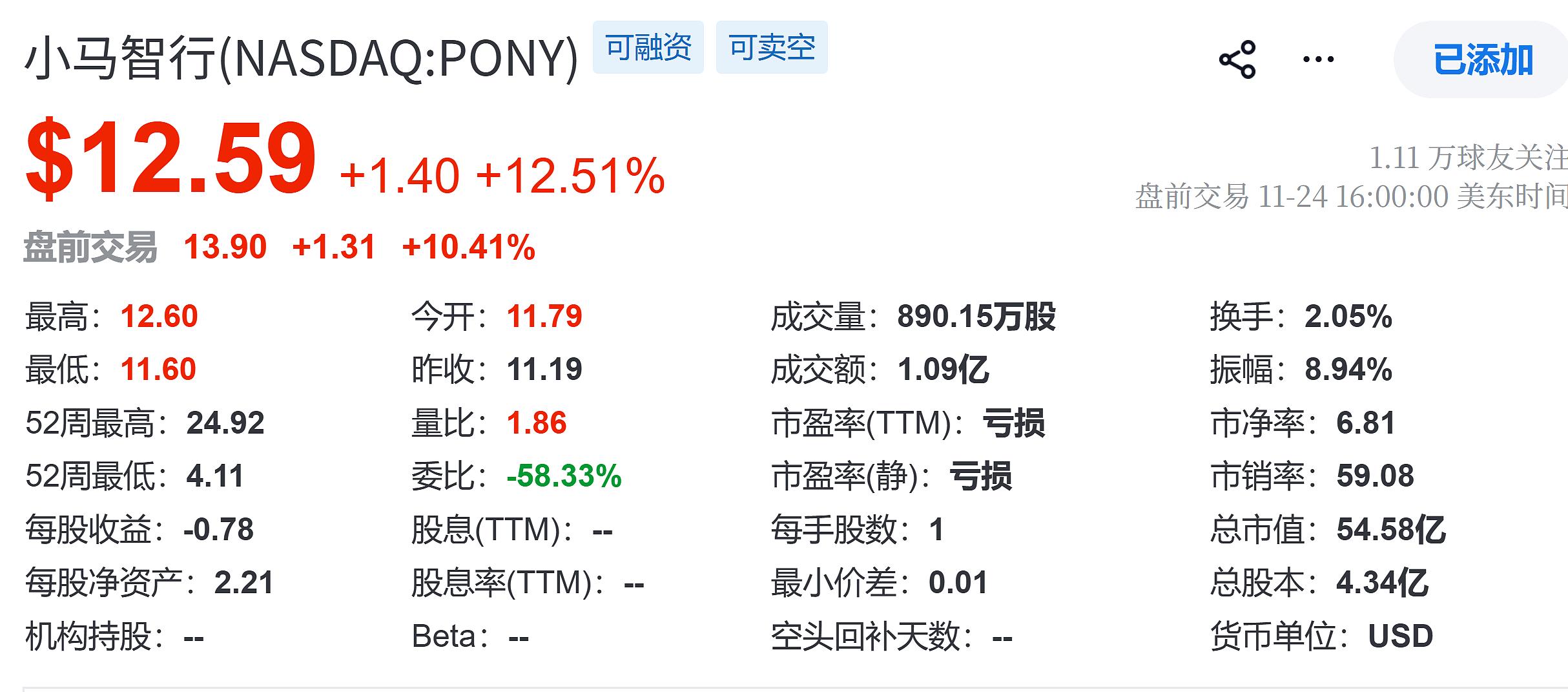

当小马智行在美股市场连续两日暴涨(昨日 12.5%+ 今日盘前 13%),资本市场对自动驾驶赛道的热情已无需多言 —— 这份热度,本应同步映射在 A 股最深度绑定华为智驾生态的赛力斯身上。当前赛力斯的股价低迷,更像是短期情绪的 “错杀”,其背后五条成长主线,正锚定 L3 商用时代的长期红利。

一、小马智行的爆发,印证自动驾驶商业化拐点已至

小马智行 Q3 财报的 “单车盈利转正”,是自动驾驶从 “烧钱” 转向 “自我造血” 的标志性信号:

营收与盈利双突破:总营收 1.81 亿元同比增 72%,广州 Robotaxi 实现单车盈利,日均订单达 23 单;

规模化提速:车队规模已近千辆,2026 年计划扩至 3000 辆,Robotruck 与技术授权业务同步高增。

这意味着自动驾驶的 “技术验证期” 已过,商业化落地正从单点试点走向城市级复制。而赛力斯,正是 A 股中与华为智驾(引望科技)深度绑定的唯一整车厂,天然承接 L3 时代的技术红利。

二、赛力斯:被低估的 “自动驾驶 + 多元科技” 成长龙头

当前赛力斯的股价折价,源于市场尚未充分认知其 “五大成长主线” 的协同价值:

1. 引望股权:智能驾驶的 “核心船票”

赛力斯以 115 亿元收购引望 10% 股权,相当于锁定了华为智驾的 “优先合作权 + 技术决策权”:

引望估值已从收购时的 1150 亿元,预期 2027 年达 1.2-1.6 万亿元,仅这部分股权增值就将为赛力斯贡献超千亿收益;

更关键的是,赛力斯从 “技术使用者” 升级为 “技术参与者”,可优先获取芯片、算法等稀缺资源,在华为智选车生态中占据不可替代的地位。

2. 爆款车型:基本盘的 “确定性增长”

3. 海外 + 新业务:打开成长天花板

全球化:欧洲高端化、东南亚本地化、中东AITO品牌落地发布,逐步复制国内爆款逻辑;

具身智能机器人:与字节跳动合作,2025 年底启动送餐机器人量产,后续拓展人形机器人;

低空经济:与航天彩虹合资研发 eVTOL,整合新能源与制造经验,切入万亿级低空物流 / 载人市场。

三、结论:短期情绪折价,长期价值重估

小马智行的暴涨,本质是市场对自动驾驶商业化的定价;而赛力斯不仅承接 L3 时代的智驾红利,还通过 “引望股权 + 爆款车型 + 多元科技” 构建了 “基本盘稳、第二增长曲线明确” 的成长模型 。

当前股价的低迷,只是短期资金情绪的波动;随着 L3 法规落地、引望估值提升、新业务量产,赛力斯的价值将逐步被市场重估 ——短期目标价 150-180 元,长期(含引望增值)望达 300-360 元,是 A 股自动驾驶赛道最值得布局的核心标的。$小马智行(PONY)$ $昆仑万维(SZ300418)$ $赛力斯(SH601127)$