赛力斯还在高速成长期,成长股该怎么估值?

能源的革命

· 广东

今天赛力斯发布的关联交易公告显示,赛力斯预期明年销量增长三成。

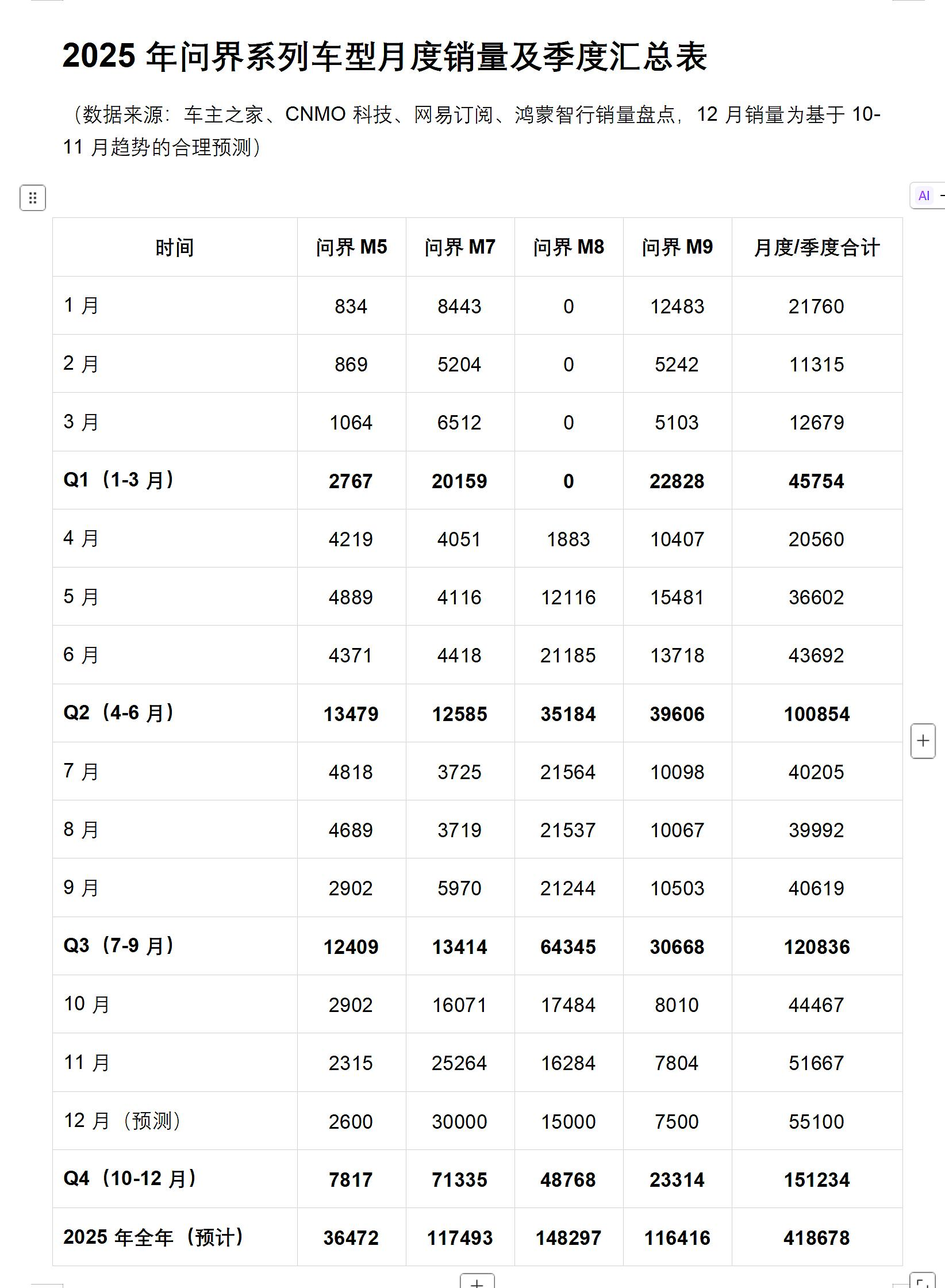

要估算 2025 年 1-12 月赛力斯与引望的关联交易,需基于 “1-10 月的单车关联交易成本” 推导,步骤如下:

步骤 1:计算 1-10 月单车关联交易成本

已知:1-10 月关联交易 = 150 亿元,1-10 月销量 = 31.2 万台单车关联交易成本 = 150 亿 ÷ 31.2 万台 ≈ 4.81 万元 / 台

步骤 2:计算 11-12 月的销量

已知:1-12 月总销量 = 41.8 万台11-12 月销量 = 41.8 万台 - 31.2 万台 = 10.6 万台

步骤 3:估算 11-12 月关联交易

11-12 月关联交易 = 10.6 万台 × 4.81 万元 / 台 ≈ 50.99 亿元

步骤 4:估算 1-12 月总关联交易

全年关联交易 = 1-10 月关联交易 + 11-12 月关联交易= 150 亿 +

点击查看全文