全球估值最低的机器人概念股,就是它!

当具身智能与自动驾驶迎来时代风口,估值洼地与价值高地的错位,往往藏着最确定的大机会!

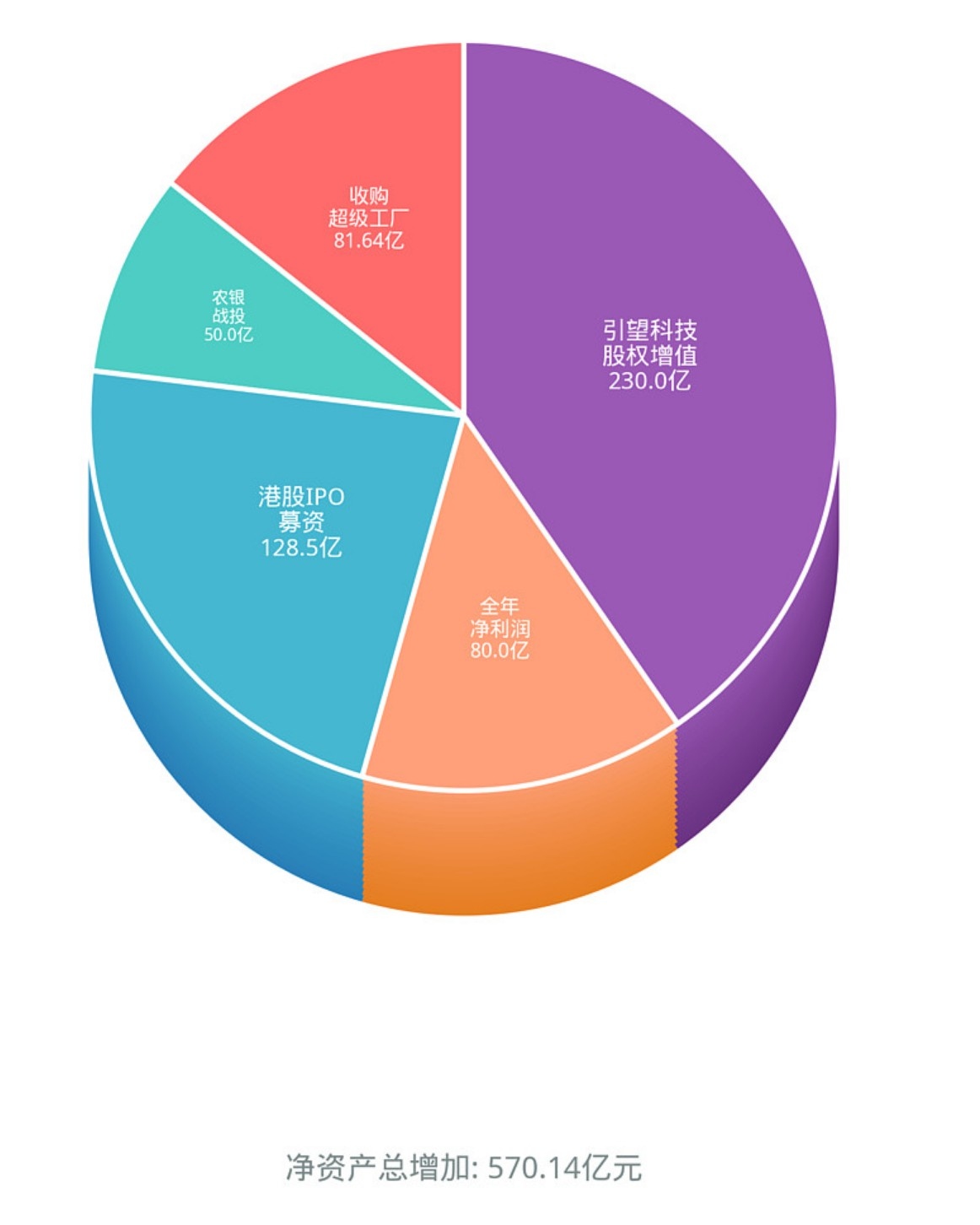

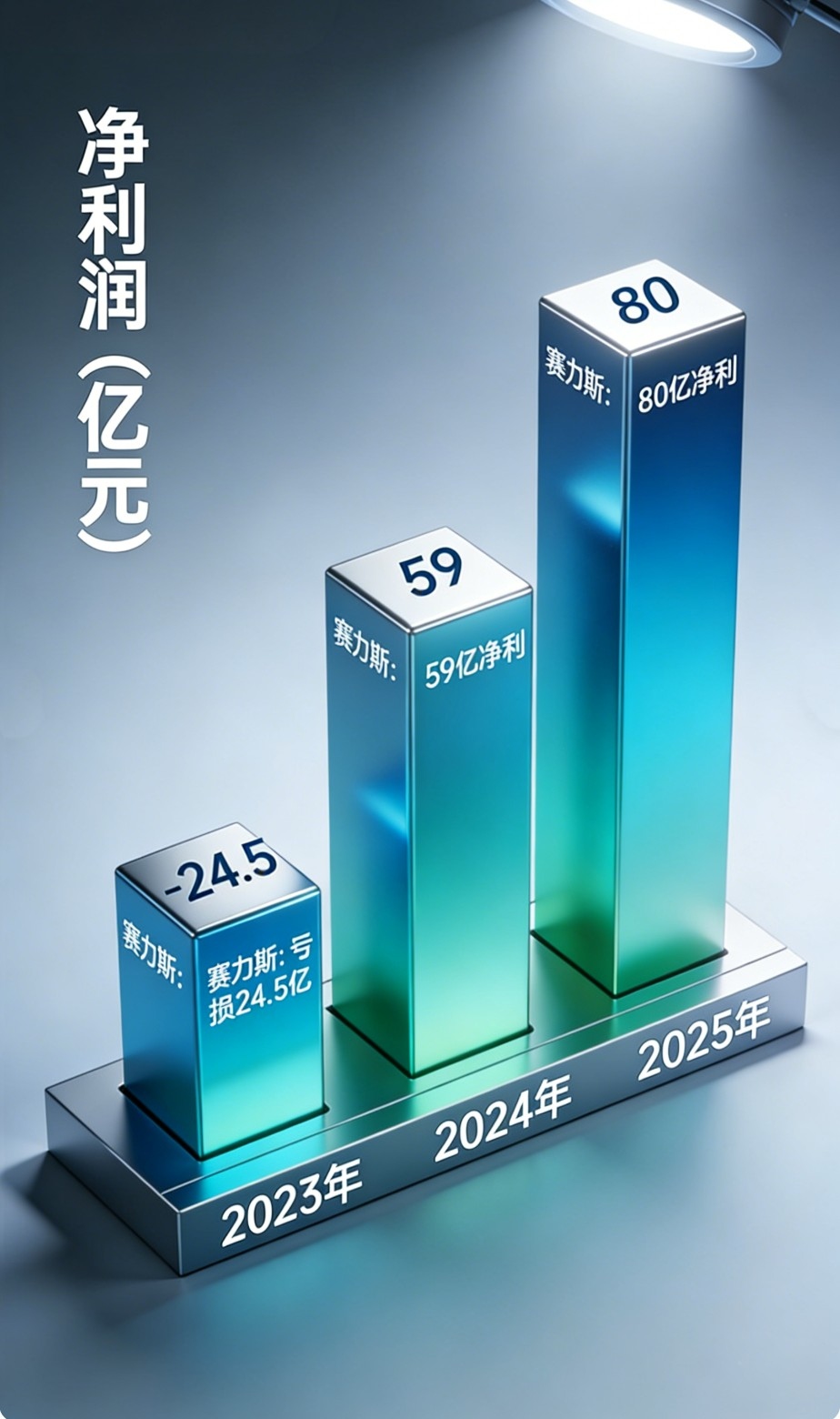

赛力斯去年净资产实际增加额超570亿,全年净利润约80亿。

赛力斯当前市盈率、市净率的持续下行,不仅让长期持有的中小投资者收获了更扎实的安全边际,更凭借10 倍以内的实际市盈率,成为全球机器人与自动驾驶概念股中罕见的价值洼地。这份低估值的背后,是赛力斯 “硬核基本面保底 + 高潜力资产增值 + 多赛道增长共振” 的三重价值逻辑,而参股中国自动驾驶绝对龙头引望智能,更是让其价值重估具备了确定性与想象空间。

引望智能是当之无愧的中国自动驾驶领军龙头,更是 AI + 出行领域的人工智能独角兽之王,其行业地位、技术实力与商业价值,远非普通 AI 独角兽可比。从行业格局来看,2026 年国内智驾行业已形成 “战国七雄” 格局,引望智能凭借华为赋能的全栈技术体系稳居行业第一,是目前公开层面唯一跑出清晰盈利模型的智驾供应商,2026 年更是剑指累计搭载量 300 万辆的目标,技术落地与商业变现能力遥遥领先。从估值逻辑来看,当前 A 股市场中,亏损的摩尔线程、沐曦股份上市后市值均站稳三四千亿,而引望智能作为盈利性能力超强的AI 独角兽,不仅拥有华为乾昆 ADS 4.1全栈智驾方案、鸿蒙座舱的核心技术壁垒,更实现了从 L2 到高阶智驾的技术通路,甚至可向具身智能、机器人领域延伸,其技术含金量与商业前景远胜纯算力、芯片类独角兽,未来上市后万亿估值绝非市场空想。

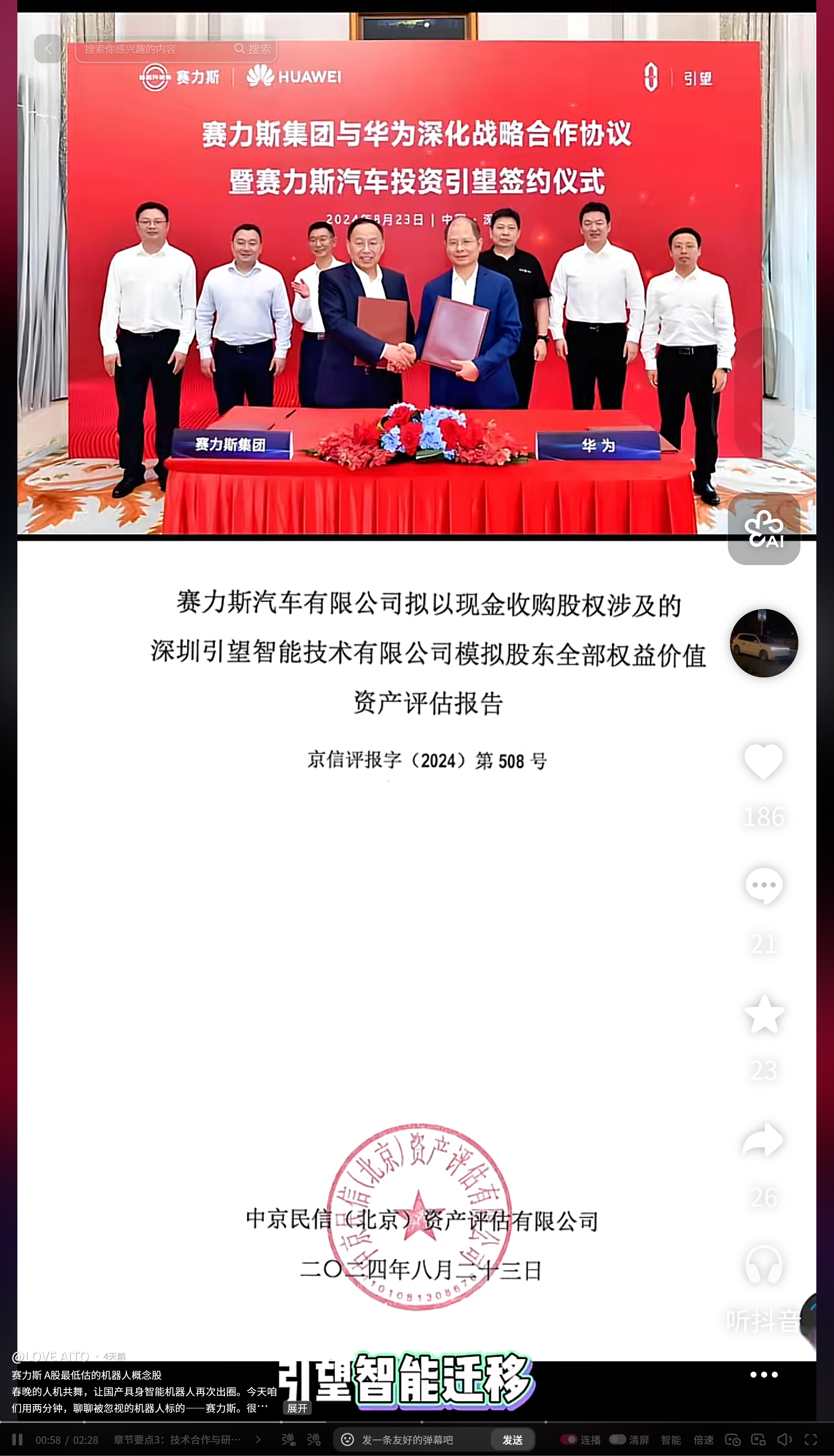

赛力斯斥资 115 亿元拿下引望智能 10% 股权,这一布局的价值正迎来爆发期。按照引望智能未来上市万亿估值打底的预期,赛力斯持有的股权价值将达千亿级别,而以行业发展速度与引望智能的技术落地节奏来看,三五年内实现这一增值是大概率事件,折算下来年均股权增值至少百亿。

这一资产增值并非空中楼阁,而是基于引望智能的技术领先性、华为生态的强赋能,以及智驾行业渗透率快速提升的行业红利,是看得见、摸得着的价值增长。

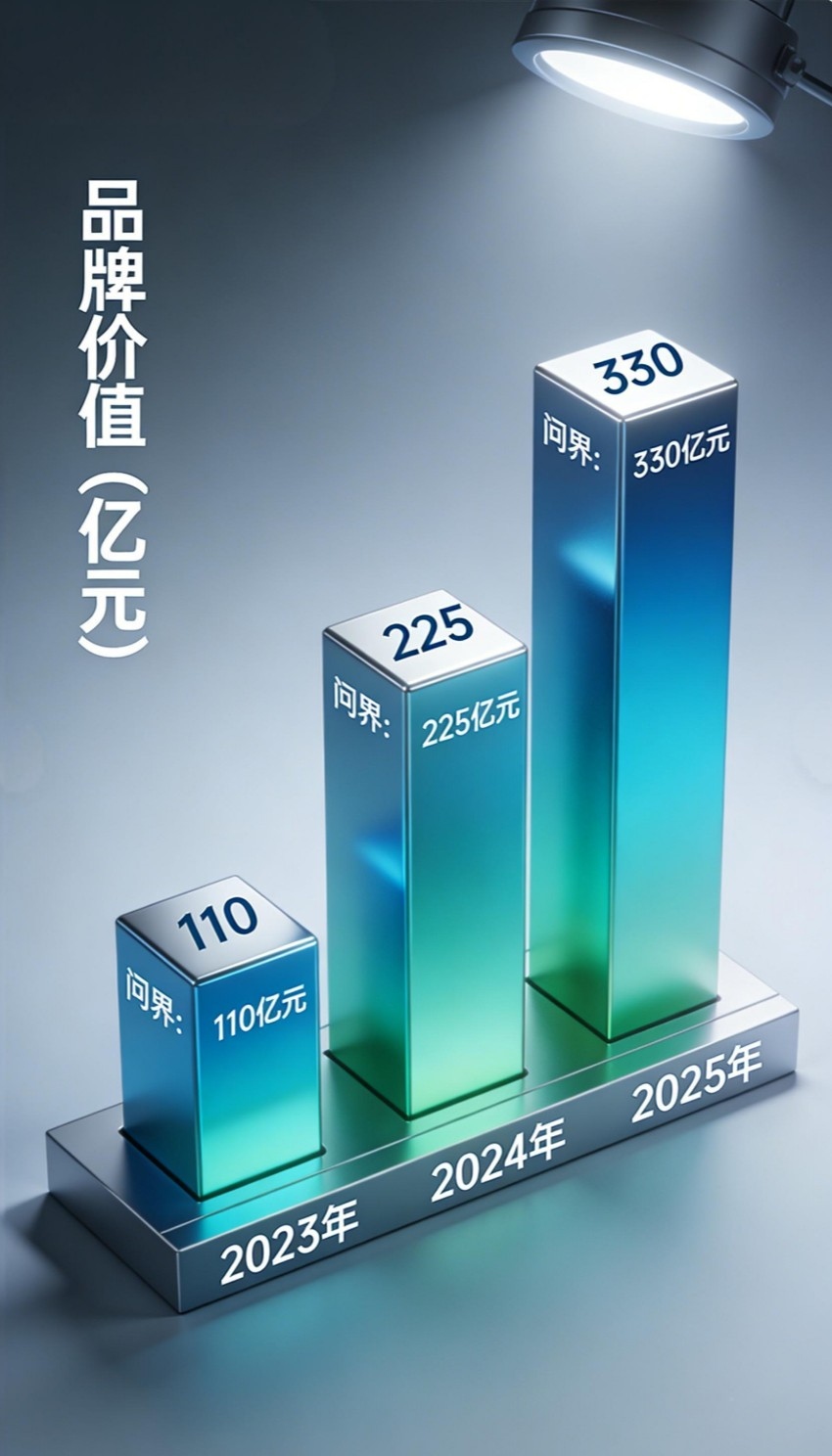

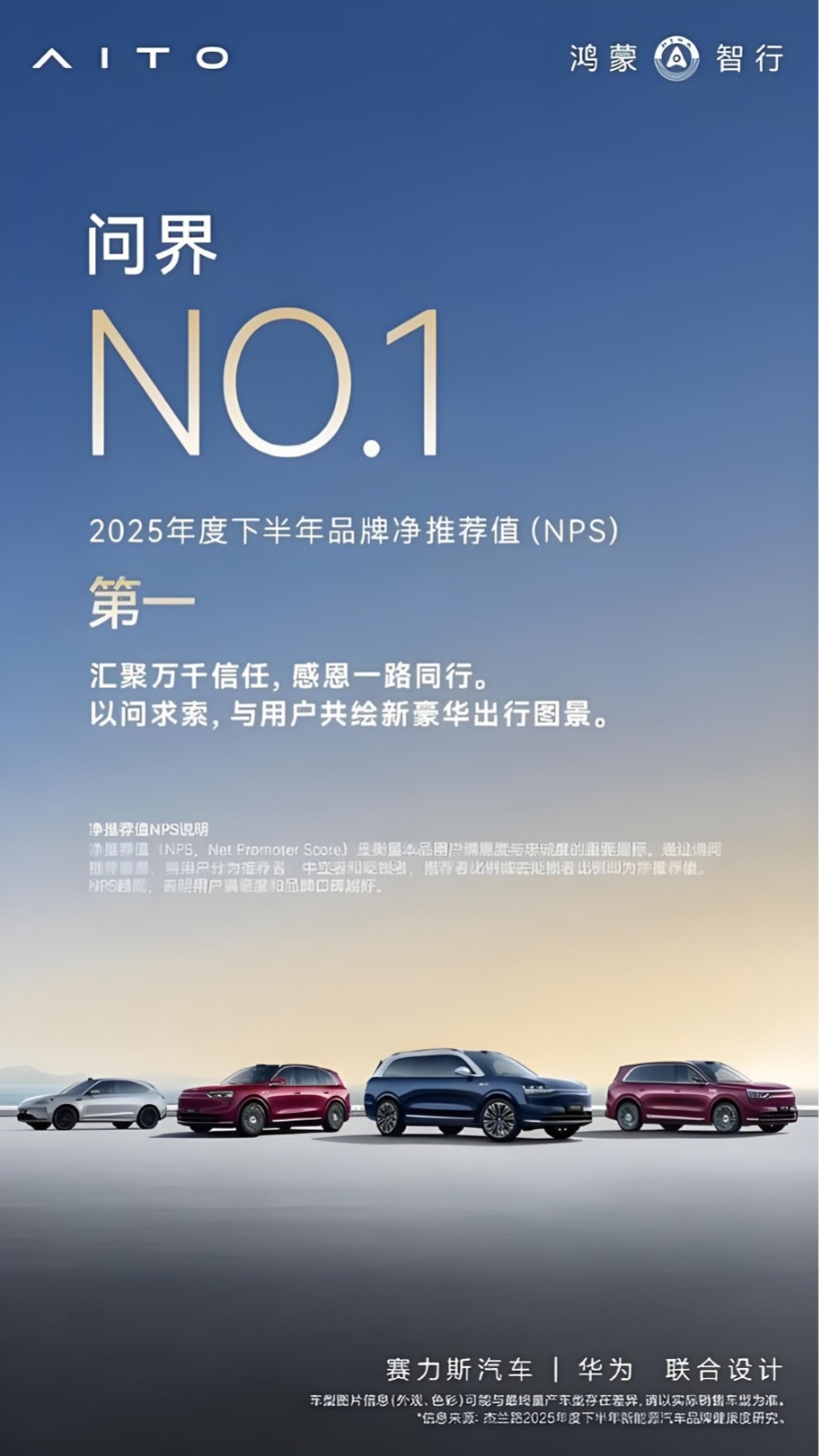

如果说引望智能的股权增值是赛力斯的 “价值天花板”,那么其高端豪华汽车主业的绝对实力,就是最扎实的 “价值底座”,让投资具备了稳稳的基本面保底。2025 年赛力斯新能源汽车全年销量超 47 万辆,旗下问界品牌以 42 万辆的交付量登顶中国豪华品牌榜首,成为迄今唯一在月销量与成交均价双指标上超越传统豪华品牌的中国自主品牌,单车均价达 38.6万元,高端化地位牢不可破。产品端,问界形成四大销冠车型矩阵:M9 累计交付超 27 万辆,21 个月稳居 50 万级销冠,50 万以上高端新能源市场占有率达 70%;M8 开拓 40 万级市场,上市 8 个月交付破 15 万辆并连续 8个月销冠;M7 累计交付超 40 万台,成为市场标杆,多款爆款车型构筑起坚实的产品壁垒。口碑端,问界品牌净推荐值(NPS)达 82.5 位居行业第一,M9、M8 分列车型 NPS 排名前两位,用户认可度与品牌忠诚度行业排名第一。依托这样的销量、品牌与口碑优势,赛力斯主业年均百亿净利润具备高度确定性,成为投资最核心的基本面支撑,让其在享受资产增值红利的同时,拥有了稳定的现金流与盈利保障。

将主业盈利与引望股权增值结合测算,赛力斯的实际估值堪称 “全球最低估机器人概念股和独角兽二股东”:主业年均净利 100 亿元 + 引望股权年均增值 100 亿元,综合年化收益预期达 200 亿元,以当前 1900 亿元市值计算,实际市盈率仅 9.5 倍,不足 10 倍。这一估值水平,不仅远低于全球机器人、自动驾驶概念股动辄数十倍、上百倍的平均估值,甚至低于传统汽车制造企业,与赛力斯的科技属性、成长潜力形成严重错配,价值重估需求迫切。

更值得关注的是,赛力斯的价值并非只有 “汽车 + 引望”,其低空飞行器、机器人、智能制造三大赛道的增长曲线,正成为新的价值增长点,让成长具备多轮驱动优势。

在低空飞行器领域,赛力斯通过参股重庆赛虹,深度布局低空物流、载人飞行器研发制造,依托航天彩虹技术实力与重庆两江新区国资赋能,抢占低空经济万亿赛道红利。

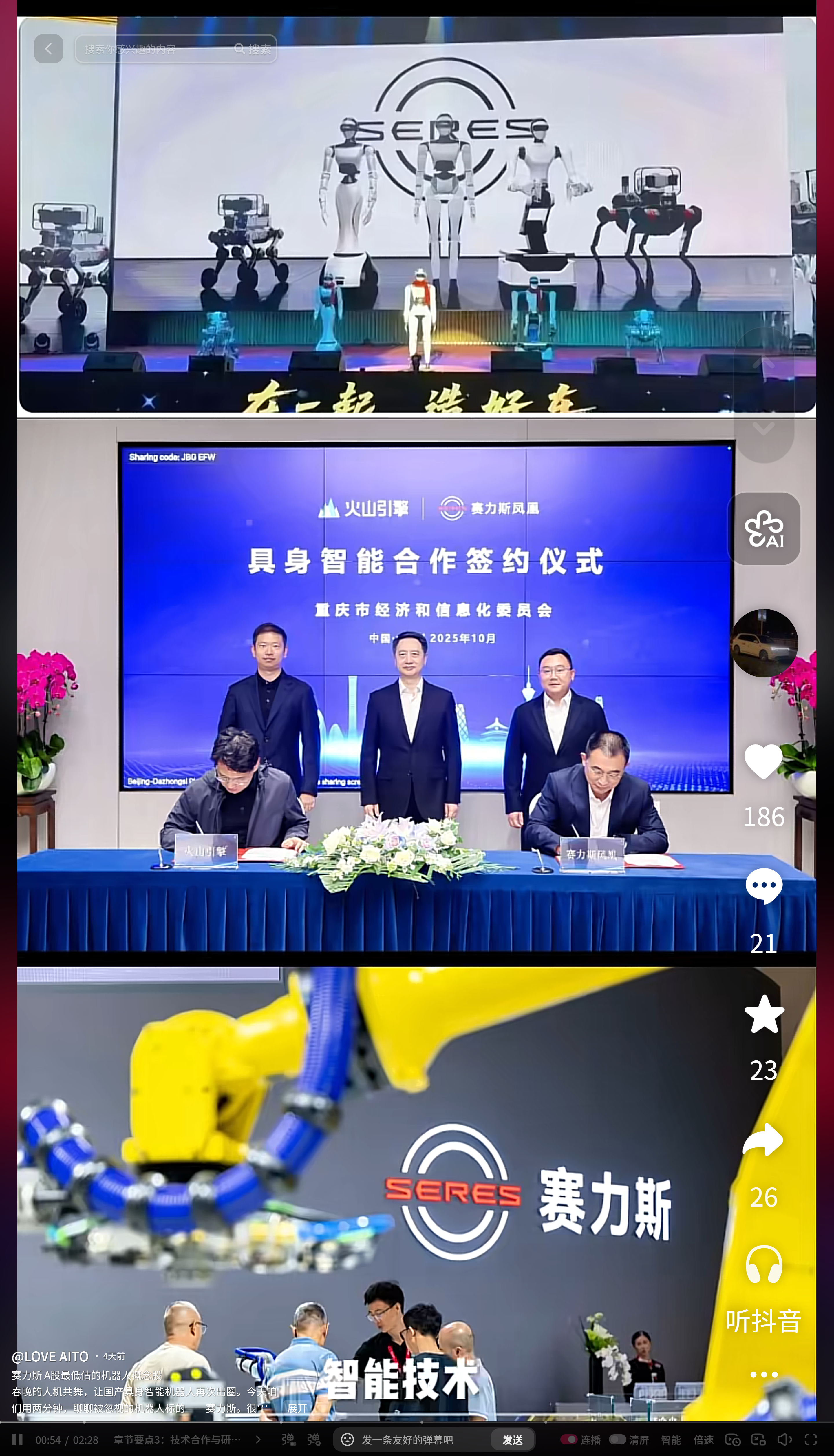

在机器人领域,赛力斯是国内布局清晰、投入大、效率高的企业之一,与字节跳动火山引擎联合攻关具身智能技术,与北航、哈工大开展产学研合作;AI 质检机器人效率较人工提升 300%,工厂导购、产线作业等多款机器人已落地,更依托华为引望技术迁移,形成 “汽车智能技术向机器人领域延伸” 的独特优势。

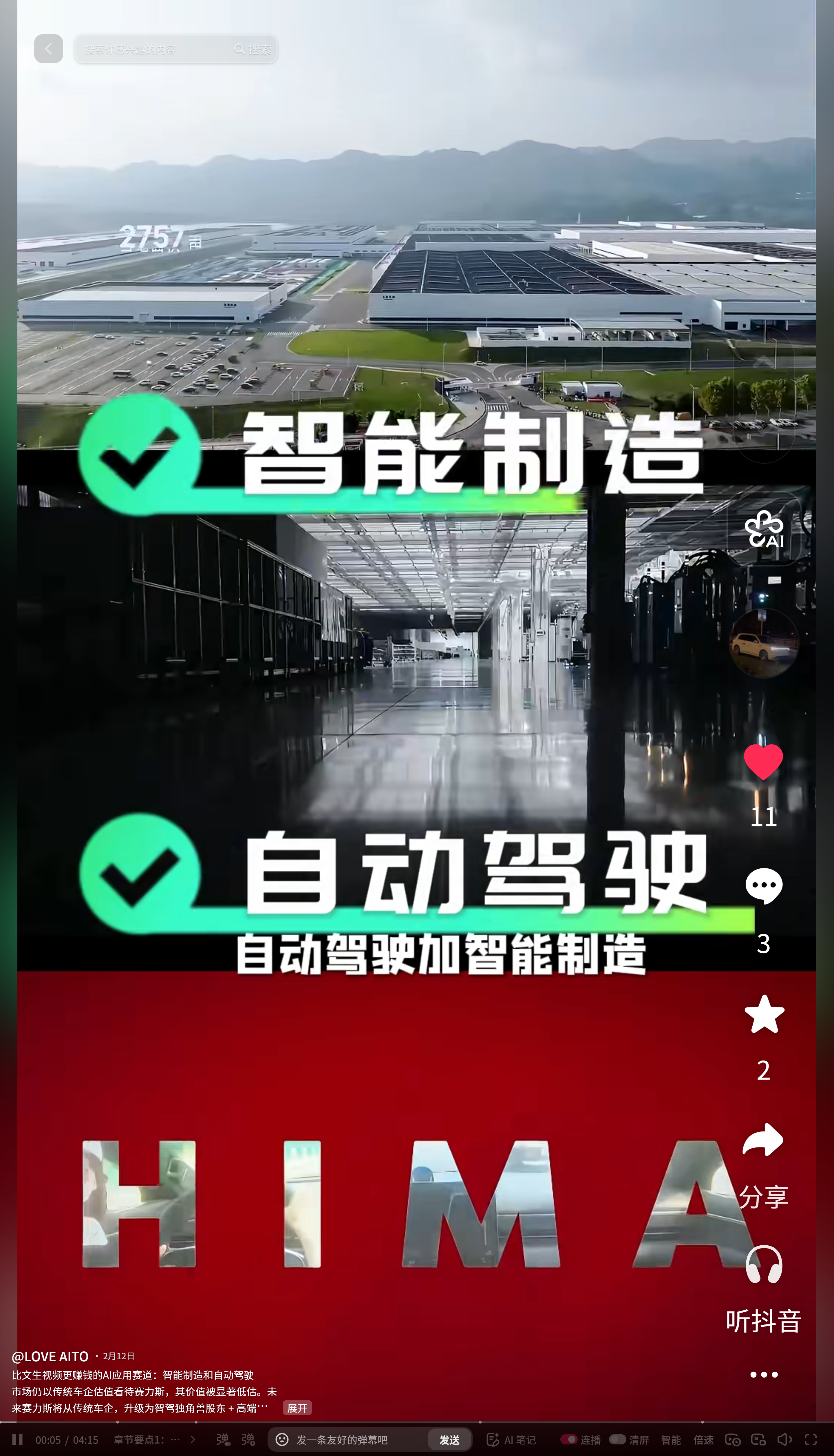

在智能制造领域,赛力斯超级工厂配备超 3000 台机器人,关键工序 100% 自动化,首创 “厂中厂” 模式实现供应链分钟级响应,万吨级超级压铸、AI 视觉监测等技术行业领先,既是汽车生产效率标杆,也是机器人、智能装备的试验场与落地场景,形成 “制造赋能科技,科技反哺制造” 的闭环。公司已成立智能制造事业部,将成熟的智慧园区方案向全行业推广,从自身工厂智能化升级,延伸为制造业提供整体智能化解决方案,实现技术落地 — 模式验证 — 行业输出的闭环。

这一布局不仅带来新的收入与利润增长点,更让赛力斯深度绑定华为智能制造生态,依托华为技术与自身制造实践,抢占智能制造万亿赛道市场份额,成为 AI + 制造领域的核心赋能者。

此外,引望智能未来的上市计划,更是赛力斯的超级潜在利好。一旦引望智能登陆资本市场,其万亿估值的价值将被资本市场充分定价,赛力斯持有的 10% 股权将迎来价值重估的直接兑现,成为股价上涨的核心催化剂。而在此之前,引望智能的估值提升将逐年体现在赛力斯的资产增值中,为其业绩与估值提供持续支撑。

对于投资者而言,当下的赛力斯,是难得的 “确定性 + 成长性” 兼备的标的:既有高端豪华汽车销量第一、年均百亿净利的基本面保底,无惧市场短期波动;又有引望智能三五年内股权增值至千亿的高确定性资产红利,享受 AI + 出行的行业爆发;还有引望上市、低空经济、机器人产业的多重潜在利好,打开价值天花板;更有 10 倍以内的实际市盈率,在全球科技概念股中具备绝对的估值优势。

盈利持续增长,资本运作多点开花!赛力斯市盈率、市净率稳步下行,估值底盘越筑越稳。投资者之所以底气十足,正是因为业绩看得见、资产摸得着!

当一家企业手握扎实主业、坐拥高潜力核心资产、打开多赛道增长空间,却只被赋予传统制造的估值,那价值重估,只是时间问题!

赛力斯,堪称全球估值洼地的机器人概念股,更是顶级超级独角兽的关键股东。如今正以汽车为基、AI 为翼、多轨并行的强势格局,迎来属于它的价值爆发时代! $赛力斯(SH601127)$ $赛力斯(09927)$$卧龙电驱(SH600580)$