闻泰科技——安世半导体

近年来,半导体行业的盈利能力和增长动态发生了巨大变化。根据麦肯锡的分析,整个行业经历了令人印象深刻的经济利润增长,从 2000-09 年期间的 380 亿美元增加到 2010-19 年的 4500 亿美元。2024 年 10 月,麦肯锡全球研究所指出,半导体是有望改变未来商业格局的 18个行业之一,预计到 2040 年价值将达到 1.7 万亿美元至 2.4 万亿美元。

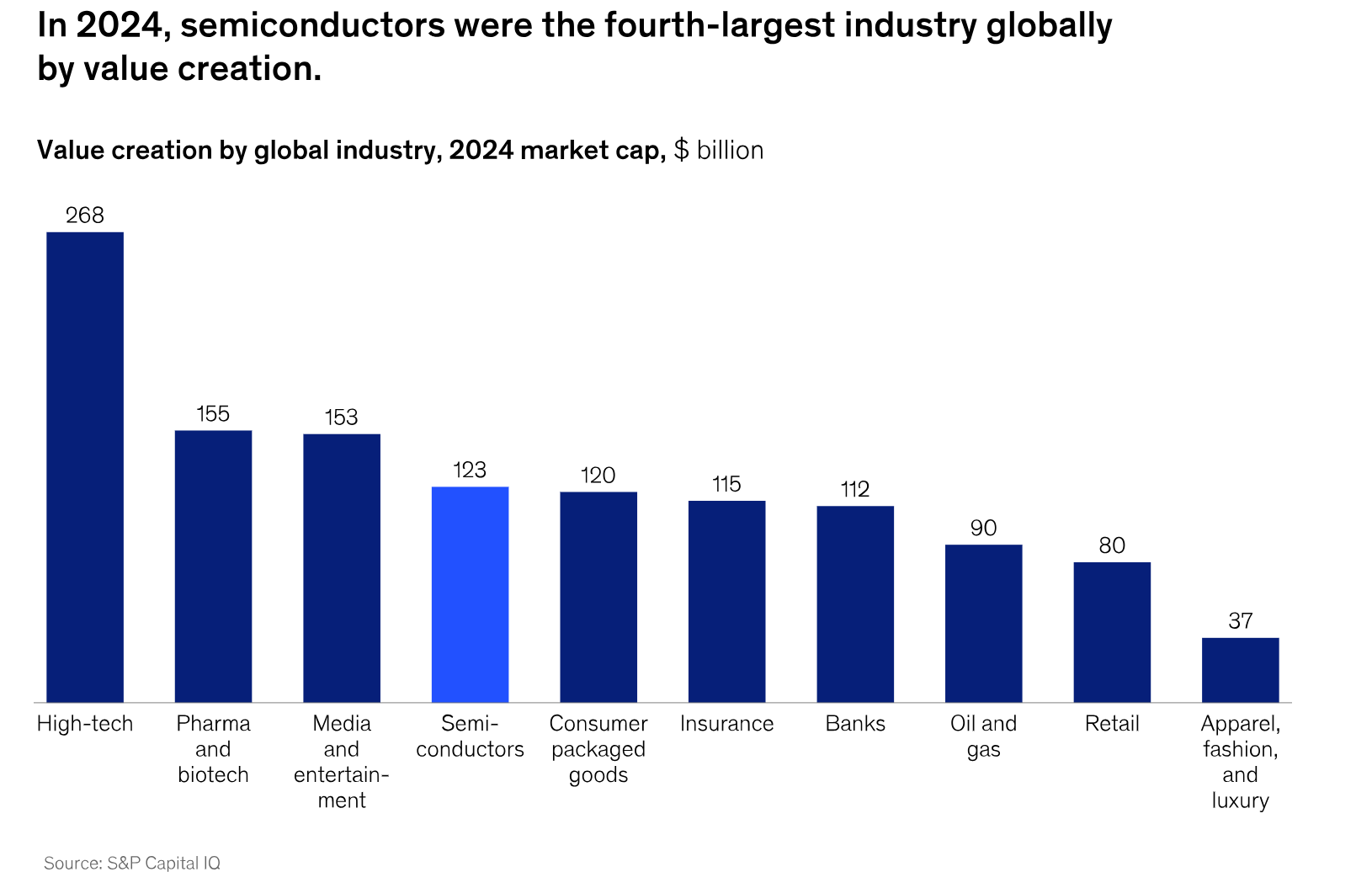

2024 年,半导体行业创造的市值排名第四,仅次于高科技、生命科学(制药和生物技术)以及媒体和娱乐。半导体支撑着从消费电子到汽车再到航空航天和国防 (A&D) 等关键行业,它们构成了许多国家安全技术的基础。

Wafer Manufacturing Capacity, by Fab Location and Chip Type, 2020

我们预计到 2030 年,对技术技能的需求将比 2019 年的水平(基于小时数)增长 20%。历史表明,最强烈的需求将是数字和分析领域,半导体和其他行业的技术人才流入最为强劲。例如,在过去十年中,集成设备制造商 (IDM) 具有数字和分析技能的员工的人才流入增加了 6 个百分点,无晶圆厂参与者增加了 8 个百分点。尽管半导体行业是制造业密集型行业,但人才流入制造业工作岗位的人数却较低。

半导体行业的潜力如何?

今天和明天的世界都依赖于半导体。远程工作、人工智能和电动汽车 (EV) 需求飙升等趋势正在重塑我们生活的世界。因此,全球半导体行业有望迎来一段增长期。麦肯锡分析表明,到2030年,该行业收入将攀升至 1 万亿美元。

其中约 70% 的增长将仅由三个行业推动:汽车、无线以及计算和数据存储,后者是增长的主要来源。

China's review in 2015 of the Dutch firm NXP's acquisition of the U.S. firm Freescale set terms that forced the sale of NXP's RF power transistor business to JAC Capital, a company-controlled by China's State Council. Under this Chinese government direction, JAC Capital acquired NXP's restructured RF Power chip business Nexperia in 2015. In July 2021, Nexperia, with support from Chinese state funds (Wise Capital and JAC Capital), announced it would be acquiring the UK's semiconductor chip facility, Newport Wafer Fab. The facility has 400 advanced technical personnel developing advanced Gallium Nitride (GaN) light-emitting diodes (LEDs) and field effect transistors (HEMTs), next generation radio frequency (RF) monolithic microwave integrated circuits for radar and communications, and is working with the UK's Advanced Propulsion Centre.In response to political pressure from members of Parliament, UK Prime Minister Boris Johnson announced on July 7, 2021, that the UK government would review the investment transaction.

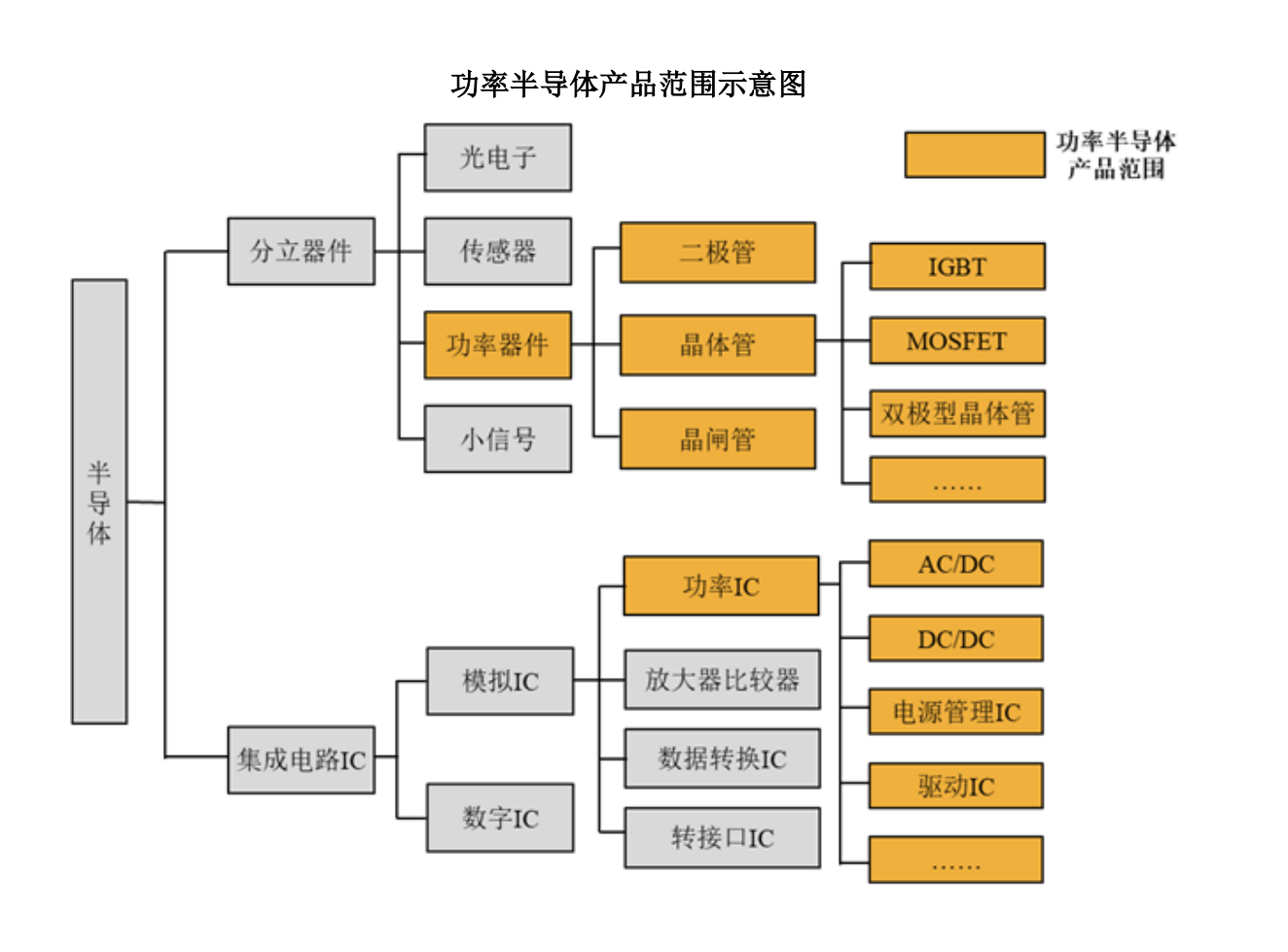

功率半导体行业

功率半导体作为电能转换与电路控制的核心元器件,广泛应用于新能源、工业控制、消费电子、网络通信、汽车电子、能源环保、智能电网、电机驱动、光伏逆变器、数据中心、智能家电、医疗设备、航空航天、轨道交通、机器人、5G通信等众多行业和产品。

功率半导体被誉为电子电力器件的“CPU”,几乎所有的电子设备和电力系统都需要其进行电能变换和控制。随着新能源、智能制造、物联网等新兴产业的发展,功率半导体的应用范围还在不断扩大

主要行业与具体应用

新能源汽车:电机控制器、车载充电机、电池管理系统、电驱系统等

光伏与储能:光伏逆变器、储能变流器、智能电网设备

消费电子:手机、电脑、电视、节能灯、电源适配器、充电器等

工业控制:变频器、开关电源、逆变电焊机、工业自动化设备、电机驱动等

汽车电子:ABS系统、电动助力转向、车身电子、安全系统等

能源与电网:高压直流输电、智能电表、固态变压器、风电变流器

数据中心与通信:服务器电源、UPS、5G基站、光通信设备

智能家电与物联网:变频空调、智能控制、节能管理

医疗设备:医疗成像、诊断设备、手术机器人

航空航天与轨道交通:飞机电源系统、雷达、高铁牵引变流器、信号系统

代表性产品

IGBT模块/单管

MOSFET

碳化硅(SiC)和氮化镓(GaN)功率器件

功率IC(如电源管理芯片)

功率模块(IPM)

整流器、二极管、晶闸管等

功率半导体属于特色工艺产品,非尺寸依赖型,在制程方面不追求极致的线宽,不遵守摩尔 定律,而专注于结构和技术改进以及材料迭代。功率半导体的市场规模在全球半导体行业的占比 在 8%-10%之间,结构占比保持稳定。功率半导体是电力电子装置的必备,行业周期性波动较弱。 近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网、 变频家电等诸多市场,行业市场规模呈现稳健增长态势。 根据 Omdia 最新统计,预计 2025 年全球功率半导体市场规模将增长至 815 亿美元。中国是 全球最大的功率半导体消费国,占据全球功率半导体市场的 37%,且中国的功率半导体市场规模 仍在逐步增加,预计 2028 年中国功率半导体市场规模有望达到 381 亿美元。

从市场竞争情况来看,欧美日厂商凭借着原有技术开 发优势、完善的制造生产与品质管理能力,并利用品牌优势搭建完善的销售渠道,在功率分立器 件市场占据主导地位。我国半导体功率分立器件行业起步较晚,近年来在国家政策的引导下,通 过自主创新稳步发展,二极管等中低端器件已大部分实现国产化,而 MOSFET、IGBT 及其他中 高端产品的国产化程度较低,未来进口替代空间大。

第三代半导体材料带来发展新机遇

第一代半导体材料是指硅、锗元素等单质半导体材料;第二代半导体材料主要是指化合物半 导体材料,如砷化镓、锑化铟;第三代半导体材料是宽禁带半导体材料,其中最为重要的就是 SiC 和 GaN。和传统半导体材料相比,更宽的禁带宽度允许材料在更高的温度、更强的电压与更快的 开关频率下运行。SiC 具有高临界磁场、高电子饱和速度与极高热导率等特点,使得其器件适用 于高频高温的应用场景,相较于硅器件,可以显著降低开关损耗。因此,SiC 可以制造高耐压、 大功率电力电子器件如 MOSFET、IGBT、SBD 等,用于智能电网、新能源汽车等行业。与硅元 器件相比,GaN 具有高临界磁场、高电子饱和速度与极高的电子迁移率的特点,是超高频器件的 极佳选择,适用于 5G 通信、微波射频等领域的应用。未来,随着第三代半导体材料的成本因生 产技术的不断提升而下降,其应用市场也将迎来爆发式增长,给半导体行业带来新的发展机遇。 根据 Omdia 数据,全球 SiC 和 GaN 功率半导体在混合动力和电动汽车、电源和光伏逆变器等需 求的推动下,未来十年保持两位数的年均复合增长率,在 2030 年将超过 175 亿美元。

SiC潜力凸显:高成本与快迭代倒逼技术创新

作为新能源汽车中继动力电池之后的第二大核心部件,功率器件占整车成本约7%~10%(按传统Si基IGBT方案测算)。其中SiC在新能源车800V高压平台、快充系统和电驱系统中优势明显,可实现更低的能量损耗和更长的续航里程,被认为是新能源汽车的最佳功率器件选择。

根据集微咨询(JW Insights)数据,2023年中国SiC器件市场规模已达约130亿元,其中新能源汽车领域规模最高,达88.4亿元。预计到2028年,整体SiC器件市场规模将突破400亿元,年复合增长率超过20%。

然而,SiC器件的成本目前仍是传统Si基IGBT的2倍以上,市场预计,未来3年内,SiC成本仍难以与Si基IGBT成本持平。与此同时,新能源汽车价格竞争日趋激烈,主机厂对电驱系统成本极为敏感。加之新车开发周期已缩短至1年左右,行业亟需更高性能、更低成本的功率器件方案,这既是技术创新的需要,也是降本的需求。

安世半导体

公司半导体业务核心经营主体为海外子公司安世集团,采用 IDM(Integrated Device Manufacturer)垂直整合制造模式,产品广泛应用于全球各类电子设计,丰富的产品组合包括二 极管、双极性晶体管、ESD 保护器件、MOSFET 器件、氮化镓功率晶体管(GaNFET)、碳化 硅(SiC)二极管与 MOSFET、绝缘栅双极晶体管(IGBT)以及模拟 IC 和逻辑 IC,可应用于 车载、消费电子、工业等诸多领域。安世集团在功率半导体行业具备较强的竞争优势,全球市场 地位领先,根据芯谋研究《中国功率分立器件市场年度报告 2024》,2023 年安世集团位居全球 功率分立器件营收规模第三位、中国第一位。

安世集团拥有全球布局产能,在德国汉堡和英国曼彻斯特拥有晶圆制造工厂,同时在中国东莞、 菲律宾卡布尧和马来西亚芙蓉等地设有封装测试工厂,近年来安世集团持续推动自动化水平提 升,并积极推动产品线由 8 英寸向 12 英寸制程升级,位于德国汉堡的晶圆厂是全球最大的小信 号与双极型分立器件制造基地,整体来看,安世集团具备一定产能优势。此外,公司控股股东闻 天下在上海临港投资建设了 12 英寸车规级晶圆厂(运营主体为“上海鼎泰匠芯科技有限公司”, 以下简称“鼎泰匠芯”),在 2024 年完成全球头部 Tier1 和整车厂汽车客户的 VDA6.3 审核, 审核结果表明晶圆厂的质量系统策划及过程质量管理符合车规质量管理的要求,满足以专业严格 著称的 Tier1 客户要求,于 2024 年底开始实现车规级晶圆量产,可与安世集团产业链形成一定 协同。

从上游采购来看,安世集团主要采购硅片、金属、封装材料、化学品及气体等原材料,整体采购 较为分散,且与上游主要供应商合作关系较长且稳定。从下游销售来看,安世集团客户资源丰富, 在汽车、工业和电力、计算机、消费以及移动和可穿戴设备等领域在全球拥有超过 25,000 个客 户,其中来自汽车领域的收入比重较高,2024 年公司半导体业务来自汽车领域的收入占比为 62.03%。车载客户对供应商通常拥有较高的粘性,安世集团与各大汽车 Tier1 和 OEM 保持长期 深度和密切合作关系,与客户粘性较高。公司半导体业务销售面向全球,2024 年中国区域收入 占比为 46.91%,欧洲及中东非区域收入占比为 23.36%,来自美洲区域的收入占比约为 9.25%。 2024 年功率半导体行业去库存周期接近尾声,安世集团收入及利润呈现小幅回落态势,业绩同 比进一步走弱。后续仍需关注行业周期波动对安世集团业绩的影响,同时安世集团作为公司海外 子公司,公司被列实体清单、海外政策及国际政治环境变化对安世集团经营以及公司半导体业务 转型成效的影响有待观察。 与产品集成业务相关的可转债募投项目已终止,公司半导体业务目前资本支出压力不大。 随着产品集成业务的剥离,公司已终止与其相关的可转债募投项目。公司于 2024 年 12 月 30 日 召开第十一届董事会第五十三次会议、第十一届监事会第三十四次会议,审议通过了《关于部分 募投项目终止并将剩余募集资金永久补充流动资金的议案》,终止使用 2020 年非公开发行股票 募集资金建设安世中国先进封测平台及工艺升级项目,并将终止本项目后剩余募集资金永久补充 流动资金。公司半导体业务目前资本支出压力不大。

2024 年 12 月 2 日,美国商务部工业与安全局(BIS)发布公告,将闻泰科技列入实体清单,公 司产品集成业务的采购、研发和销售等均受到不利影响。为尽量减少相关不利影响,2024 年 12 月 30 日,公司与立讯有限公司(简称“立讯有限”)签署了《出售意向协议》,拟出售产品集 成业务相关资产。根据公司披露的相关公告信息,公司先后于 2025 年 1 月 23 日和 3 月 20 日与 交易对手方签署了相关股权及资产转让协议(以下分别简称“前次交易”与“本次交易”),其 中前次交易涉及 3 家全资子公司股权,2025 年 1 月 26 日,公司完成前述 3 家子公司的股权交 割,并收到股权作价 80%的价款 4.93 亿元,于 2025 年 2 月 11 日收到关联债权 80%的价款 8.64 亿元。本次交易涉及 6 家子公司股权及 3 家子公司的业务资产包,交易双方协商后确定交易价款 为 43.89 亿元,2025 年 3 月 21 日,公司已收到本次交易相关交易对手方支付的第一期转让价款 22.87 亿元。截至本报告出具日,本次交易涉及的股权及资产交割尚未完成。根据《重组管理办 法》上述交易构成重大资产重组。

2020 年,公司半导体业务实现收入 98.9 亿元,受疫情带来的成本影响,毛利率小幅下降至 27.16%,净利润9.88亿元,总出货量 889.9 亿颗,研发投入 6.5 亿元,资本开支约 8.6 亿元。

公司来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收 入占比分别为 45%、23%、22%、5%、5%。

参考 IHS 2020 年数据,公司半导体产品线中二极管晶体管产品居于全球排名第一, 标准逻辑器件产品居于全球排名第二,小型号 MOSFET 居于全球排名第二;参考 IHS 2019 年数 据,公司 ESD 保护器件类产品居于全球排名第一;公司汽车类 POWER MOSFET 预计市场地位 仅次于英飞凌。

2021年,公司半导体业务实现对外主营业务收入 138.03 亿元,毛利率 37.17%,净利润 26.32 亿元,研发投入 8.37 亿元。

公司来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收 入占比分别为 44%、23%、23%、5%、5%。

产能方面,公司在德国汉堡晶圆厂的新增 8 英寸晶圆产线已顺利投产运营。公司已完成 对英国 Newport 晶圆厂 100%股权的收购,并启动了代工产能向 IDM 自有产能逐步转换的过程。 Newport 晶圆厂在车规级 IGBT、功率 MOSFET、模拟芯片和化合物半导体等领域的产能和工艺能力,与公司现有的产品与工艺能力的融合,将有助于推动公司抓住电动汽车时代和 AIoT 时 代带来的双重机遇。

同时,2021 年以来,公司控股股东投资的上海临港 12 英寸车规级晶圆项目也已经全 面开工建设,目前已经建筑封顶,未来将成为支撑公司半导体产能扩充的重要来源。2020 年 10 月,公司曾发布公告说明,由于该项目投资金额大、建设周期长,且存在较大的不确定性,为避 免上市公司投资风险,最大限度保护上市公司及全体股东特别是中小股东利益,经过审慎判断, 由公司的控股股东先行投资建设,上市公司有权择机通过受让项目公司股权方式收购该项目。

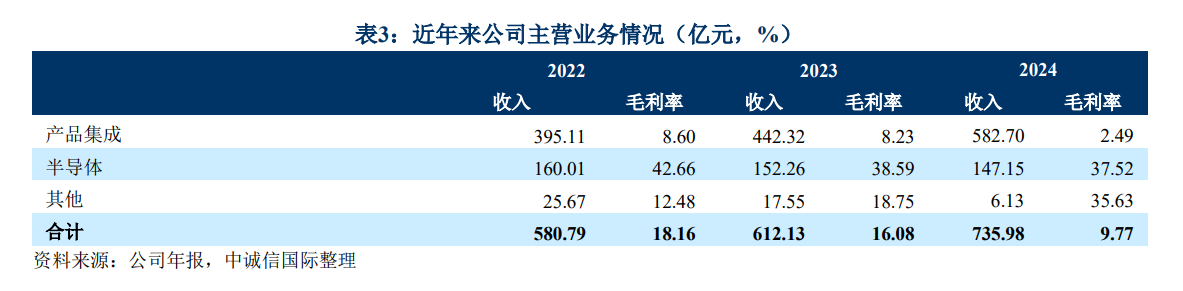

2022年,,公司半导体业务实现收入为160.01亿元,业务毛利率为42.66%, 实现净利润为 37.49 亿元,研发投入为 11.91 亿元。

公司在 2022 年跻身全球第 5 大功率半导体公司,相比 2021 年又上升一位,并稳居国内功率半导体公司第一名。

公司来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收 入占比分别为 48.6%、14.3%、23.2%、8.2%、5.7%,公司分区域的收入比例分别为欧洲、中东 及非洲区域 25.9%、大中华区 45.0%、美洲区域 10.6%。

2023年,公司半导体业务实现收入为 152.26 亿元,业务毛利率为 38.59%, 实现净利润为 24.26 亿元,研发投入为 16.34 亿元。

公司来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的 收入占比分别为 62.8%、6.9%、21.7%、4.8%、3.8%,公司分区域的收入比例分别为欧洲、中东及非洲 区域 26.65%、大中华区 42.07%、美洲区域 10.97%以及其他。

2024年,公司半导体业务实现营业收入 147.15 亿元,业务毛利率 37.47%,实现净利润 22.97 亿元,研发投入为 18 亿元。

公司来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领 域的收入占比分别为 62.03%、7.99%、20.60%、5.36%、3.74%,公司主要区域的收入比例分别 为欧洲及中东非区域 23.36%、中国区域 46.91%、美洲区域 9.25%以及其他区域 20.47%。

截至本报告公告时点,公司半导体业务新推出了多种产品,丰富了中低压 MOS 与保护器件 产品组合,加快了 SiC MOSFET 等三代半产品的推出进度,也在模拟产品领域持续拓展料号,有力支撑了公司产品在汽车、工业自动化、光伏新能源、AI 服务器、数据中心、消费终端等领域的应用:

在晶体管与保护类器件 ESD/TVS 方面,推出了采用节省空间的 CFP3-HP 汽车平面肖特基二 极管产品组合,包括了 11 种工业产品以及 11 种符合 AEC-Q101 标准的产品;推出了下一代超 快恢复整流器,适用于不间断电源(UPS)、xEV 充电、服务器电源、AC-DC/DC-DC 转换器和 光伏逆变器;推出采用 DFN2020D-3 封装的双极结型晶体管(BJT)标准及汽车级产品组合,满足设 计人员对节省空间和能源的封装需求,提高稳健性和可靠性;推出新型 50 µA 标准版和汽车级齐 纳系列二极管,满足电动汽车车载充电器、通用计算单元、电池管理系统、设备充电器和智能手 表等应用,在高电压下也能提供完整的齐纳功能需求。

在 MOSFET 功率管方面,推出了拓宽分立式 FET 解决方案,优化了其 40 V NextPowerS3 MOSFET,以提供与使用外部缓冲器电路可实现的相似的 EMC 性能,同时还提供更高的效率。 这些 MOSFET 采用 LFPAK56 封装,适用于各种应用的开关转换器和电机控制器;扩充了 NextPower 80/100V MOSFET 产品组合,可在服务器、电源、快速充电器和 USB-PD 等各种应用 以及各种电信、电机控制和其他工业设备中提供高效率和低尖峰;推出采用微型 DFN 封装的单和 双小信号 MOSFET 器件,成为业界唯一提供 DFN1110D-3 和 DFN1412-6 封装的单/双小信号 MOSFET 的供应商,满足了汽车行业对小型化器件的持续需求;推出采用创新型铜夹片 CCPAK1212 封装的 80V 和 100V 功率 MOSFET,能够承载高电流、寄生电感更低且热性能出色, 因此这些器件非常适合电机控制、电源、可再生能源系统和其他耗电应用,包括专为 AI 服务器热 插拔功能设计的特定应用 MOSFET (ASFET)。

在逻辑 IC 及模拟芯片方面,根据公司半导体业务“低压向高压,功率向模拟”的产品拓展 战略路径,模拟芯片产品是公司在 IC 产品线重点突破的新产品类别,公司目前已经组建了一定规 模的研发团队。报告期内,半导体业务推出了新款 LCD 偏压电源 IC,可以广泛应用于智能手机、 平板电脑、VR 头显的 LCD 模块,使 LCD 提供更稳定图像,延长工作寿命;推出了新一代低压 模拟开关,适用于汽车、消费和工业应用;推出了新型大电流 eFuse 电子保险丝,可用于各种 12V 热插拔应用,包括数据中心中的企业通信和存储设备、移动通信基础设施和工业自动化设备;符 合 AEC-Q100 标准的推挽式变压器驱动器,可用于设计小型、低噪音和低 EMI 的隔离电源,适用 于牵引逆变器和电机控制、DC-DC 转换器、电池管理系统和电动汽车(EV)中的车载充电器等一系 列汽车应用;推出了一系列新的 AC/DC 反激式控制器,专为基于 GaN 的反激式转换器而设计, 用于 PD(Power Delivery)快速充电器、适配器、壁式插座、条形插座、工业电源和辅助电源等设备 以及其他需要高功率密度的 AC/DC 转换应用;推出一系列高性能车规级和工业级栅极驱动器 IC, 可用于驱动同步降压或半桥配置中的高边和低边 N 沟道 MOSFET,适用于电动助力转向和电源转 换器应用,消费类设备、服务器和电信设备中的 DC-DC 转换器以及各种工业应用中的微型逆变器;推出一系列采用微型车规级 MicroPak XSON5 无引脚封装的新型逻辑 IC,适用于汽车领域的 各种复杂应用场景,如底盘安全系统、电池监控、信息娱乐系统以及高级驾驶辅助系统(ADAS)。

在宽禁带及高功率应用方面,推出了适用于电动汽车和其他汽车多种应用的 650 V SiC 二极 管产品组合,解决了要求高电压和高电流的应用的挑战,包括开关电源、AC-DC 和 DC-DC 转 换器、电池充电基础设施、电机驱动器、不间断电源以及用于可持续能源生产的光伏逆变器;推 出了采用 D2PAK 真双引脚(R2P)封装的 650V 超快速恢复整流管,具有高功率密度、快速开 关时间、软恢复能力和出色的可靠性,适用于充电适配器、光伏、逆变器、服务器和开关模式电 源等多种工业和消费应用;推出了 1200V SiC MOSFET,采用 SMD-7 封装和创新型工艺技术,实 现了业界领先的 RDSon 温度稳定性,降低传导损耗,性能领先同类产品。在 2024 年度全球电子 成就奖颁奖典礼上,公司 1200V SiC MOSFET 荣获“年度功率半导体产品奖”;在行家说三代半 年会中,针对工业和可再生能源应用的 CCPAK 封装 GaN FET 荣获“GaN 年度优秀产品奖”。

公司半导体业务在 2024 年 11 月宣布与领先的汽车供应商 KOSTAL(科世达)建立战略合作 伙伴关系,旨在生产更符合汽车应用严苛要求的宽禁带(WBG)器件。根据合作条款,安世半导体 将开发、制造和供应由 KOSTAL 设计和验证的宽禁带功率电子器件。此次合作初期将专注于开发 用于电动汽车(EV)车载充电器(OBC)的顶部散热(TSC) QDPAK 封装的 SiC MOSFET 器件。

与此同时,为了满足对高效率半导体日益增长的长期需求,公司半导体业务 6 月宣布计划投 资 2 亿美元研发下一代宽禁带半导体产品(WBG),例如 SiC 和 GaN,并在汉堡工厂建立生产基 础设施,同时晶圆厂的 Si 二极管和晶体管产能将会增加。第一条高压 D-Mode GaN 晶体管和 SiC 二极管生产线已于 6 月投入使用,下一个里程碑将是建立现代化、经济高效的 200 毫米 SiC MOSFET 和低压 GaN HEMT 生产线;半导体业务还依托公司控股股东闻天下投资的上海临港 12 英寸车规级晶圆厂,加速推进公司产品 8 英寸转 12 英寸的工艺升级,新一代 MOSFET 产品预计 在 2025 年正式发布,性能达到国际头部水准。临港晶圆厂在 2024 年完成全球头部 Tier1 和整车 厂汽车客户的 VDA6.3 审核,审核结果表明晶圆厂的质量系统策划及过程质量管理符合车规质量 管理的要求,满足以专业严格著称的 Tier1 客户要求,于 2024 年底开始实现车规级晶圆量产,陆 续导入并升级 MOS、Logic IC、BCD 和 IGBT 等产品工艺平台,未来将为公司半导体业务和其他 合作客户提供高质量的车规级晶圆代工服务。

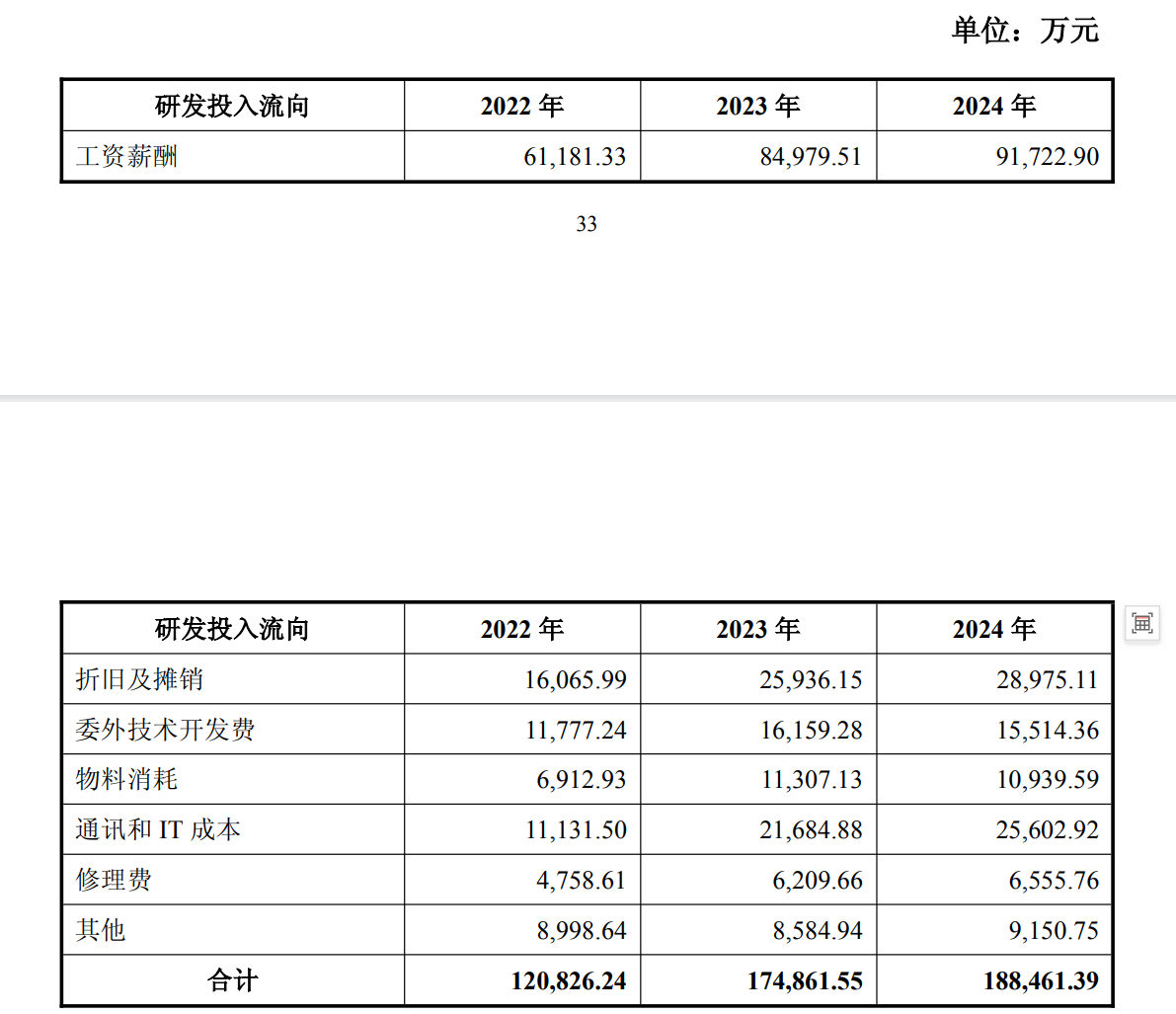

半导体业务近三年研发投入的主要流向情况如下:

————————————————————

2024年备考净利润13.65亿,与安世半导体23亿净利润差额原因:

1、可转债财务费用4亿

2、闻泰通讯子公司2024年商誉减值2亿

3、光学业务在建工程2024年减值1亿

4,收购安世半导体时的并购贷款费用2亿

根据管理办法规定:上市公司在重大资产重组导致业务和行业发生变更后,不能随时申请更换行业分类。它需要等待重组实施完毕,并且有经审计的财务数据支持新业务成为主要收入来源后,才能在规定的时间窗口(通常是定期报告后)提出申请。同时,及时、准确地履行信息披露义务也是整个过程中至关重要的一环。

综上所述:上市公司需要发布2025年年报之后才能更换所属行业,2026年才能归类为半导体板块。

————————————————————

公司对半导体业务持续投入研发,在对现有产品进行迭代升级推出新产品的 基础上,持续开发高功率分立器件(IGBT、SiC 和 GaN)和模块、逻辑与模拟 芯片组合(电源管理芯片、栅极驱动芯片、LED 驱动芯片、能量采集芯片、信 号链等)新产品,以满足市场对高性能、高功率产品日益增长的需求,以高 ASP 产品为未来业务增长持续提供驱动力,持续稳固市场领先地位。半导体业务 2022 年至 2024 年研发投入项目分别有 131 个、191 个、175 个,投入金额分别为 120,826.24 万元、174,861.55 万元和 188,461.39 万元,主要涵盖双极性晶体管、 MOSFET 器件、IGBT 器件、模拟 IC 和逻辑 IC 等相关技术,预计完成时限在 3 至 87 个月。

研发人员变化

近三年,公司半导体研发人员数量稳步增长,2022 年至 2024 年分别为 954 人、1,154 人、1,176 人,年增长率约为 20%,研发人员的持续增长系公司逐步加 大对半导体业务的研发投入所致。公司半导体业务在行业细分领域居于龙头地位, 为保持并引领行业的发展,特别是近年来不断增加对国内供应链的培育,公司在 半导体研发方面持续加大投入。

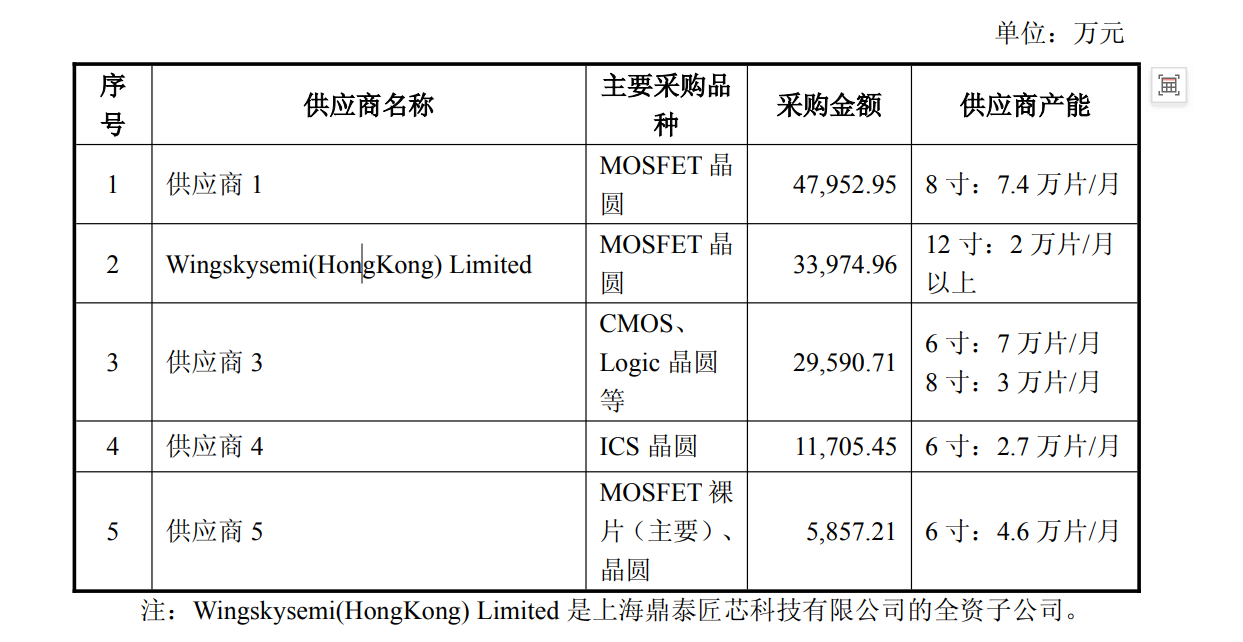

2024 年,公司半导体业务现有的晶圆代工前五大供应商及产能情况为:

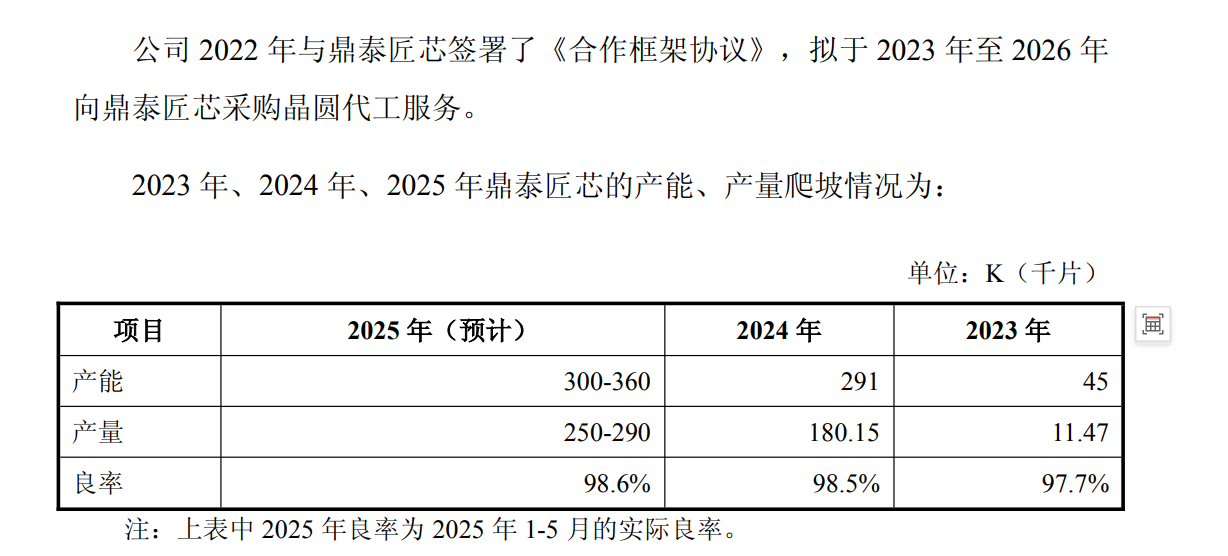

(二)鼎泰匠芯产能及产量情况

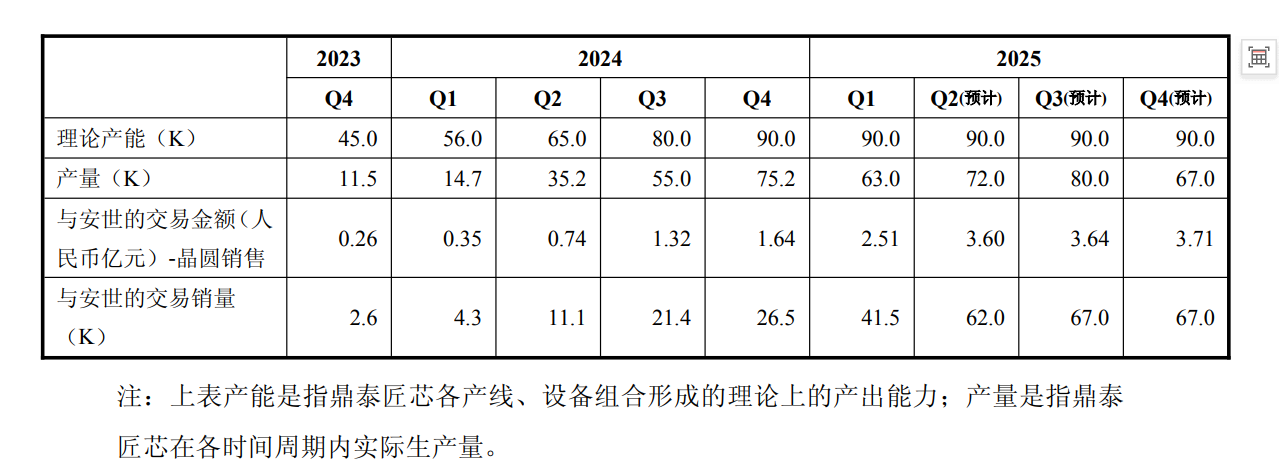

鼎泰匠芯 2023 年,主要完成了工艺平台搭建和产品验证,晶圆产品主要为 工程批量;2024 年逐步产能爬坡,至 2024 年四季度达到 2 万片/月以上的产能; 预计 2025 年将全面量产。初期,鼎泰匠芯产能有限,需兼顾安世及其他客户的 需求。随着双方合作的推进,基于长期发展战略的考量,鼎泰匠芯逐步将更多的 产能向安世倾斜,且从 2023 年到 2025 年,关联交易匹配的产能产量在总产能中 的占比呈现显著上升趋势,预计 2025 年这一比例将达到较高水平。

在产品结构方面,鼎泰匠芯持续进行优化升级。目前,鼎泰匠芯主要的收入 来源于 Trench MOSFET(沟槽型 MOSFET)晶圆,预计新一代 SGT MOSFET(屏 蔽栅沟槽型 MOSFET)晶圆产品将于 2025 年 Q4 释放,该产品是在安世既有的 技术基础上,充分利用了鼎泰设备优越性,搭配多样化的技术服务能力(特色工 艺),共同开发出性能更佳、更具成本优势的产品,完成从 Trench MOS 到 SGT 的跨越,增添产品的竞争力。随着合作的深入以及鼎泰匠芯产品结构的不断优化 升级,安世逐步向鼎泰匠芯导入更多元化、更高端的产品型号,包括 Logic(逻 辑电路)晶圆、IGBT(绝缘栅双极型晶体管)晶圆等产品,这些新导入的产品 在技术含量等方面均有显著提升,相应的产品单价也随之上涨。关联交易金额也 将因鼎泰匠芯产能向安世的集中释放以及产品结构的优化升级而呈现大幅增长。

闻泰科技(安世半导体)向鼎泰匠芯采购业务上的必要性、合理性

鼎泰匠芯获得了包括博世、大陆等国际头部知名汽车电子集成供应商的认证, 具有向国际头部供应链企业供货的资质。2023 年,鼎泰匠芯获得包括 ISO9001、 IATF16949、ISO14001、ISO45001 及 ISO27001 在内的多项体系认证。2023 年 12 月,鼎泰匠芯以 90A Grade 评级通过博世(全球最大的汽车技术供应商之一) 的 VDA 6.3 审核。2024 年 2 月,鼎泰匠芯获得德国大陆集团(Continental)(全 球汽车零部件制造商)的 90A Grade 评级,并成为中国大陆首家通过汽车零部件 Tier1 公司认证的 12 英寸车规级晶圆制造企业。2024 年,鼎泰匠芯,陆续获得 UAES(联合电子)、Aptiv(安波福)、Hella(海拉)、Borgwarner(博格华纳)、 DENSO(日本电装)、Vitesco(纬湃科技)、Veoneer(维宁尔)、Transtron(创 世通)等国际知名汽车电子供应商的 VDA 6.3 一级供应商审核,审核认证覆盖 了亚洲、美洲和欧洲的 19 家国际客户。

在获得下游全球知名客户资质认证的同时,随着鼎泰匠芯工艺的完善、产能 的爬坡,鼎泰匠芯与安世半导体配合进行了大量的工艺验证工作,目前鼎泰匠芯 已经能在多个产品上适配安世半导体的产品生产。

半导体产品的工艺验证周期很长,包括客户资质验证、以及相互工艺验证, 一般而言对于新开发供应商完成相关认证的周期会长达 2-3 年。鼎泰匠芯作为国内首家 12 寸车规级晶圆制造企业,在完成产能建设的同时,同步完成了相关客 户、工艺验证,奠定了其在技术、工艺上的优势地位。

公司半导体业务主要以车规级为主,且公司在多个产品领域处于全球领先位 置,对晶圆代工的工艺和质量要求较高,公司在国内寻找晶圆代工产线需要先进 工艺进行配合,鼎泰匠芯 12 寸晶圆生产线能较好的契合公司半导体代工的工艺 需求;同时公司较多产品为公司特色、专有产品,近年来公司不断开发碳化硅、 氮化镓等新产品,引领市场,在开发新产品方面,需要晶圆厂进行小批量生产, 并同时履行严格的保密程序,鼎泰匠芯能很好的配合公司进行新品研发、试制和 保密;当前,国内市场上 12 寸晶圆代工有效产能不足,且第三方晶圆代工企业 出于自身利益考虑,更倾向于代工模拟 IC、逻辑芯片等利润率高的项目,公司 难以通过第三方晶圆代工模式获得长期、稳定的产能保证。

上表所示产能、产量均为鼎泰整体数据,其增长趋势早于安世采购量的 上升。随着安世在鼎泰的销售占比逐步提升,鼎泰向安世供应的产品数量也 相应增加。安世与鼎泰交易金额的增长趋势与两者间交易销量的上升趋势保 持一致。

安世半导体向鼎泰匠芯采购的公允性

从安世半导体角度,鼎泰匠芯代工生产的产品与其他晶圆厂代工生产的价 格保持同等水平,价格公允,但具体受到细分产品的工艺区别而略有差异。选取 安世半导体向鼎泰匠芯采购的主要产品 MOSFET-T6 和MOSFET-T9(占比约 85%) 计算平均采购单价,2024 年其向鼎泰匠芯采购的平均单价约为 812 美元/片,其 向供应商 1 采购同类产品的平均单价约为 817 美元/片,价格基本一致。2024 年, 公司向供应商 3 采购 CMOS、Logic 晶圆等,价格 521.52 美元/片,但产品与向 鼎泰匠芯采购的不同,向其采购包括产成品和半成品(需进一步加工)两类,其 价格不具备可比性;向供应商 4 采购 ICS 晶圆,价格为 715.1 美元/片,但 ICS 晶圆与 MOSFET 为两类不同的产品,价格不具备可比性;向供应商 5 采购 MOSFET 裸片(Die)和晶圆,且主要为裸片,综合单价约 3.17 美元/片或颗, 由于单位不一致,因此向供应商 5 采购单价和数量不具备可比性。

从鼎泰匠芯角度,安世半导体与常规客户存在明显差异,难以直接对比价格 且缺乏可比性。安世半导体是全球领先的分立与功率芯片 IDM 龙头厂商,产品 具有较高的工艺要求、独特性,从鼎泰匠芯采购的晶圆均为定制化产品,以满足 其特定的生产需求和技术规范。与常规客户相比,主要有以下区别:

一方面,产品应用领域不同,导致产品工艺存在差异。安世的产品主要为车 规级,对产品的性能、稳定性要求更高,而其他 Fabless 客户的产品主要为消费 类或工业类。例如,同样是 Trench MOSFET 产品,安世和其他客户在产品设计 上便存在差异,安世产品有 10 个光刻层,其他客户产品通常为 5 个光刻层,由 此导致产品性能参数不同,价格不同。另一方面,安世半导体对产品交付要求严 格,品控标准高,这对价格也产生一定影响。

此外,采购规模不同。安世是鼎泰匠芯的战略级客户,采购量较大且持续增 长,而其他 Fabless 客户采购相对分散,且存在较多非标准件产品。

预计 2025 年的日常关联交易情况

2023 年和 2024 年,鼎泰匠芯的工艺处于完善和爬坡的过程,公司向其采购 晶圆的金额偏小。2025 年,公司将国内销售的主要产品,将通过鼎泰匠芯代工 生产。2025 年,鼎泰匠芯产能达到 3 万片/月,全年产量预计接近 30 万片。

依据公司的产品投放和鼎泰匠芯的产能规划,预计 2025 年公司与鼎泰匠芯 的采购交易规模约为 12 亿元-18 亿元人民币。

2025 年安世半导体向鼎泰匠芯采购预计数量、金额增长的 原因和背景

虽然公司近年来半导体业务分部营业收入有所波动,但是 2024 年中国区半 导体业务相较于 2023 年增长约 7.8%,这是由于中国区新能源汽车、AI 等下游 应用快速增长所致。除中国区总量呈增长趋势以外,随着下游新能源车迭代更新 速度较快、以及工业自动化以及 AI 等行业的快速发展,产品更迭速度较快,晶 圆制造方面需要更先进的工艺、更快速的研发和工艺迭代进行配套。总体来看, 公司半导体业务在国内产业链的布局需要进一步加快。

除工艺和下游业务的内生性要求以外,随着地缘政治环境的动荡、国际贸易 壁垒的加深,尤其是半导体产业链贸易壁垒快速加深,公司在 2024 年将供应链 安全的打造放在更加突出的位置,公司着力于打造国际、国内两条供应链循环, 提升中国区业务的稳健性。上市公司半导体业务晶圆生产主要分布于欧洲,目前 在国内尚无晶圆生产线,为实现半导体业务在国内的长期、稳定的发展态势,公 司急需在国内构建稳定的晶圆代工供应链。公司控股股东闻天下在上海临港新建 了鼎泰匠芯,主要业务为 12 寸晶圆生产线,12 寸晶圆生产线对于功率半导体属 于先进产能,鼎泰匠芯工艺的成熟稳定,为上市公司在国内业务的开展、发展, 提供了稳定的产能保证,具有重要意义。

上海临港120亿投资的晶圆厂,满产后大概能产生120亿左右的营收,理论上15%到20%的净利率,2026年以后300亿营收可以有45到60亿净利润。

$闻泰科技(SH600745)$ $华润微(SH688396)$ $士兰微(SH600460)$

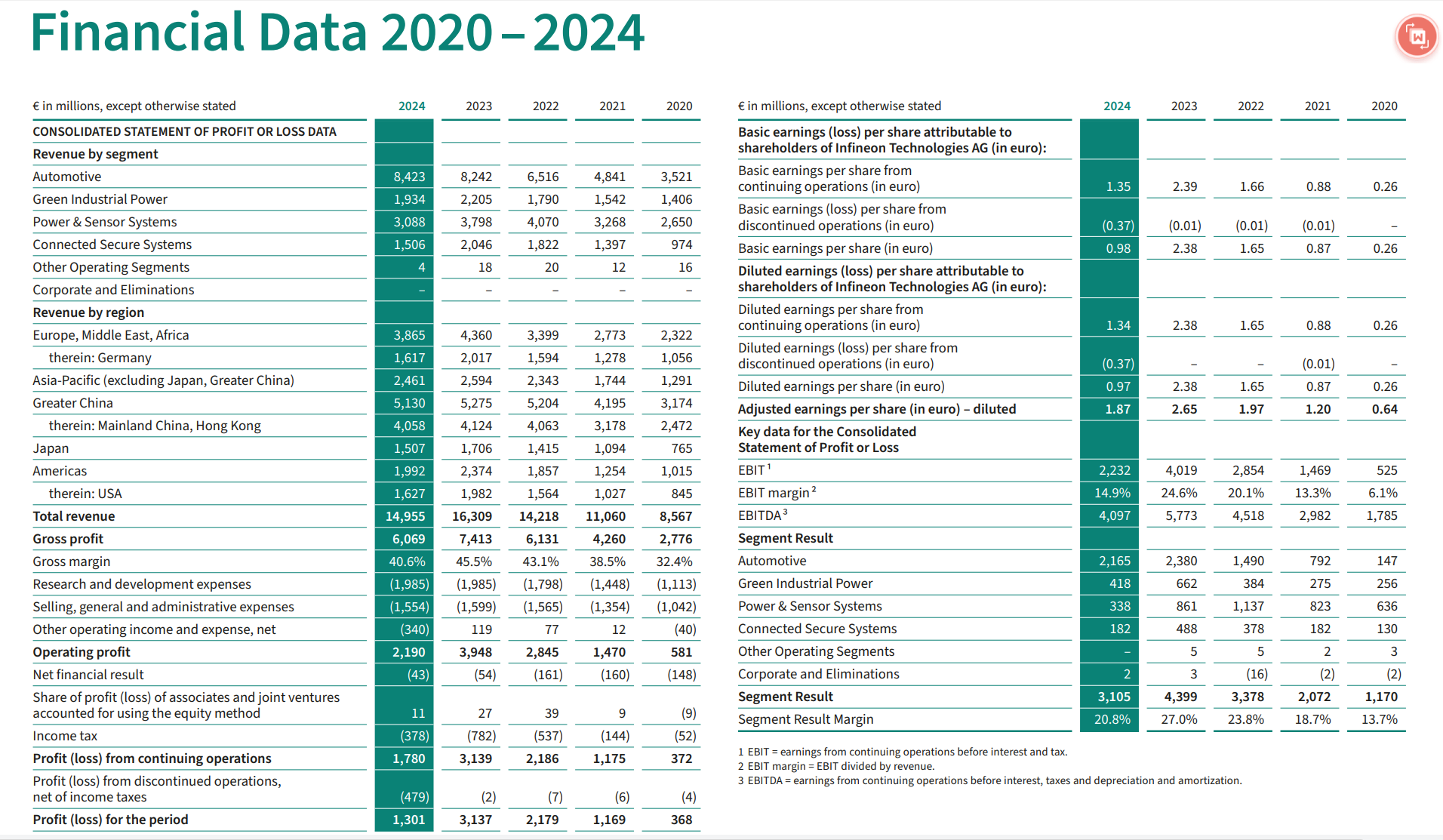

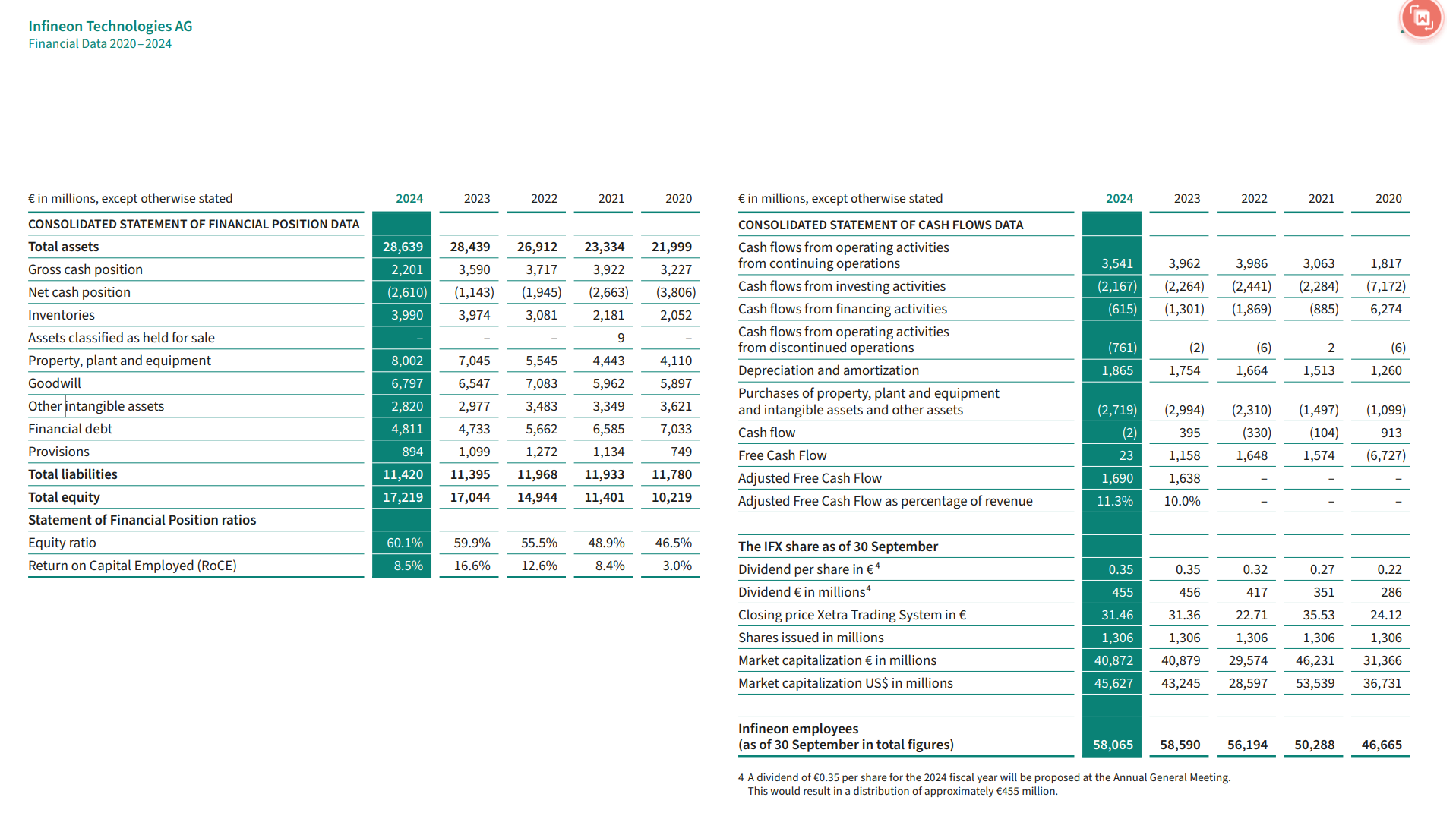

英飞凌近5年财务数据