云顶新耀研究记录(四)

本文回顾泡泡玛特提前布局亚太市场的出海历程与可复用的商业逻辑,结合云顶新耀2030长期战略、实控人与管理层的公开表态,尝试分析公司近期收购海森新加坡业务的战略思路和可能的价值。相关内容为个人梳理,供大家交流探讨。

一、泡泡玛特亚太出海历程与核心启示

作为中国品牌出海的标杆样本,泡泡玛特的国际化进程遵循清晰的渐进前瞻布局逻辑,在内地商业化能力刚完成验证的阶段就提前卡位海外,历经多年深耕最终兑现区域价值,具体里程碑记录如下:

试水布局期(2018-2020 年):2018 年,泡泡玛特刚完成核心 IP Molly 的商业化验证,内地年营收仅 5.15 亿元,便以经销商合作模式试水中国香港、日本市场,当年海外营收占比仅 1.94%;2020 年在韩国首尔落地首家海外直营店,进驻日本东京,完成亚太核心市场初步落地,当年内地营收 25.13 亿元,海外营收占比仍只有 3.58%。这一阶段,市场对其出海动作普遍存在质疑:一方面认为东南亚年轻群体消费力不足,没有成熟的潮玩消费土壤,难形成持续复购;另一方面认为日本作为全球潮玩文化发源地,有万代、多美等成熟巨头盘踞,中国原创 IP 很难突围,甚至有海外渠道商直言 “没有故事的 IP 走不远”。

区域深耕期(2021-2023 年):面对市场质疑,泡泡玛特没有收缩布局,反而持续加码亚太市场,2021 年进驻新加坡,启动东南亚市场全面拓展,当年内地营收 42.86 亿元,亚太非内地营收 4.1 亿元,占总营收 9.13%;2022 年进入泰国、马来西亚、菲律宾等东南亚国家,搭建本地化运营团队与线下渠道网络,当年仅在欧美市场做小规模试水;2023 年亚太本地化运营体系基本成型,内地营收 52.35 亿元,亚太非内地营收约 9.8 亿元,占比提升至 15.55%。

红利兑现期(2024 年至今):历经 4-5 年的布局与培育,泡泡玛特的亚太市场迎来全面爆发。2024 年总营收 130.4 亿元,其中内地营收 79.72 亿元,亚太非内地营收 37.9 亿元,占总营收 29.07%,体量已接近内地市场的 47.5%;2025 年上半年,亚太非内地营收 28.51 亿元,同比增长 257.8%,成为公司核心增长极,彻底打破了此前市场对亚太非内地市场的悲观预期。

从泡泡玛特的出海历程中,可提炼两点核心启示:其一,出海需要前瞻乃至超前的布局,从播种到收获存在较长的培育周期。泡泡玛特在内地营收刚过 5 亿的早期就坚定启动出海(80后企业家普遍的全球视野),用 4-5 年的时间完成渠道搭建、用户培育与文化适配,最终才迎来营收的爆发式增长,验证了提前卡位的价值。第二,亚太非大陆地区的消费能力与市场规模,并没有市场普遍认知的那么悲观。泡泡玛特的财报数据显示,仅亚太非内地市场的营收就接近内地市场的半壁江山,早前不被看好的可选消费潮玩品类,能够在亚太市场收获可观的规模。

二、云顶新耀 2030 长期战略与管理层公开表态

云顶新耀的长期发展战略,在傅唯 2025 年 12 月投资者交流会、2026 年新年致辞中已有明确、公开的官方表态,所有引用内容均来自公司官方发布的会议纪要与公开致辞原文:

长期战略目标:傅唯在 2025 年 12 月投资者交流会上明确提出:“我们未来发展定位非常清晰,实现千亿市值通道也非常清晰。两个方向,一只手我们要抓研发,要做全球创新产品和平台,另一只手我们要构建国内创新药商业化整合平台,这个平台一定是有规模的平台(笔者:为什么要有规模?)。” 同时明确规划:“在 2028-2030 年,实现创新药收入 100-150 亿的基础,并且同时我们要构建,在 2028 年 - 2030 年,我们应该清晰看见未来我们有通往 300 亿销售路径。那个时候我们的市值一定是千亿,甚至 2000 亿市值。”

商业化复制的核心逻辑:傅唯在 2025 年 12 月交流会上强调:“耐赋康的成功,完整验证了我们从 BD 引进、临床转化、医保准入到终端销售的全链条商业化能力,我们要不断重复这一过程,我们要不断在其它创新药产品当中复刻这一成功,规模化,平台化。我们绝对是这个领域最高效已经被验证的平台。”2026 年新年致辞中进一步明确:“耐赋康 ® 是我们的第一张‘门票’,我们必须成功,同时会坚定的树立更多的标杆,并且围绕着我们的明星标杆治疗领域,持续筛选与布局下一代具有协同性的产品。”

2026 年落地目标:傅唯在 2025 年 12 月交流会上明确:“云顶明年销售全口径,如果把海森销售收入加上的话,将会突破 50 亿。”2026 年新年致辞中补充:“2026 年上半年艾曲莫德获批,将与耐赋康 ® 形成‘双大单品’共振。我们将以每年引进三至四个产品的速度,不断精进商业化能力,不断重复、不断打磨,并在每一次实践中做到更好。”

双轮驱动的出海定位:傅唯在 2026 年新年致辞中明确了公司的双轮驱动逻辑:“成为中国创新药商业化整合平台,在中短期内实现创新药百亿收入规模,将构成我们迈向千亿市值的基础盘;实现全球创新与出海,则是我们的突击盘。两手都要抓、双轮驱动。” 同时提出,要做 “中国创新药‘出海’走向全球的推进器”。

资源支撑承诺:傅唯在 2025 年 12 月投资者交流会上公开表态:“康桥资本会倾注我们体系内资源去支持云顶千亿市值计划得以早日实现。” 同时披露,康桥资本承诺在未来 3-6 个月完成不低于 1% 的总股本增持,彰显对公司发展的信心。

三、收购海森新加坡的战略意义与协同价值

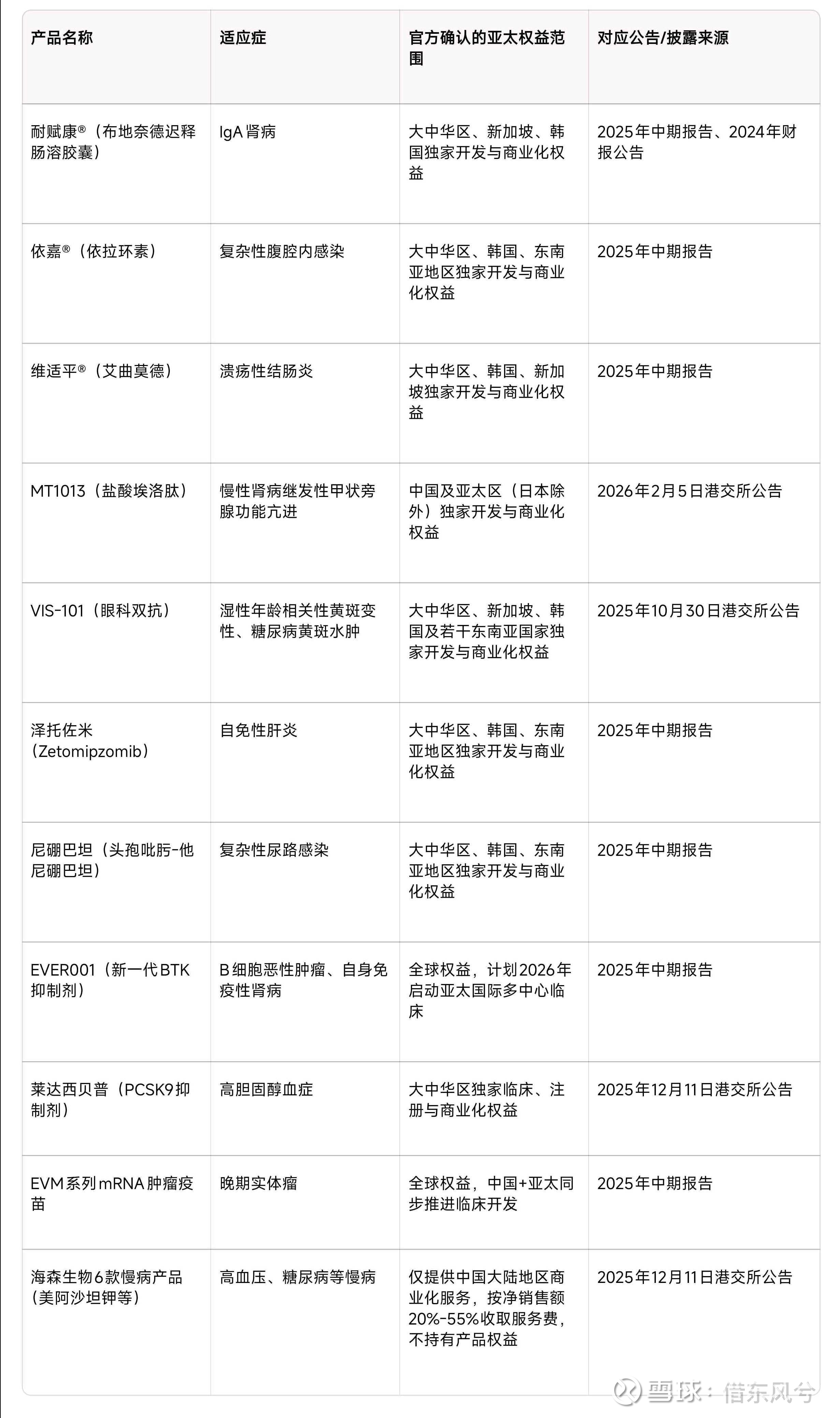

1. 现有管线与亚太布局的高度匹配

所有管线权益均来自云顶新耀港交所官方公告、2025 年中期报告、管线官方披露文件:

可见,公司核心管线均覆盖了广泛的亚太市场权益,但此前缺少海外本地化的商业化落地能力,管线的亚太价值无法充分释放。

2. 收购的双重商业价值

收购海森新加坡,个人认为,总体上还是落地傅唯提出的 “基础盘 + 突击盘” 双轮驱动战略,是公司搭建亚太商业化平台、推进出海布局的关键一步,可能的核心价值体现在两个维度:

第一维度:拉高单品销售天花板,摊薄固定成本占比

创新药商业化的成本中,医学事务、药物警戒、合规体系、市场策略中台等均为固定成本,不会随销售额的小幅增长而翻倍。借助海森成熟的亚太渠道,耐赋康等核心产品可快速进入持有权益的亚太市场,直接放大单品的销售上限;而固定成本仅需增加少量本地化推广人员,后台体系完全复用,固定成本占营收的比例显著下降,单品净利率随之提升。

第二维度:多管线分摊固定成本,降低盈利门槛

傅唯在 2025 年 12 月交流会上明确提出行业痛点:“如果一两个产品的峰值销售不超过 15 亿,这些企业无法实现商业价值”,核心原因是单产品需要承担全部的固定成本。收购后公司同类商业化管线扩充,医学事务、注册合规、供应链等可复用的固定成本,由多管线共同分摊,单产品的盈利门槛显著降低,解决小管线无法兑现商业价值的行业痛点。

3. 亚太市场的真实体量支撑

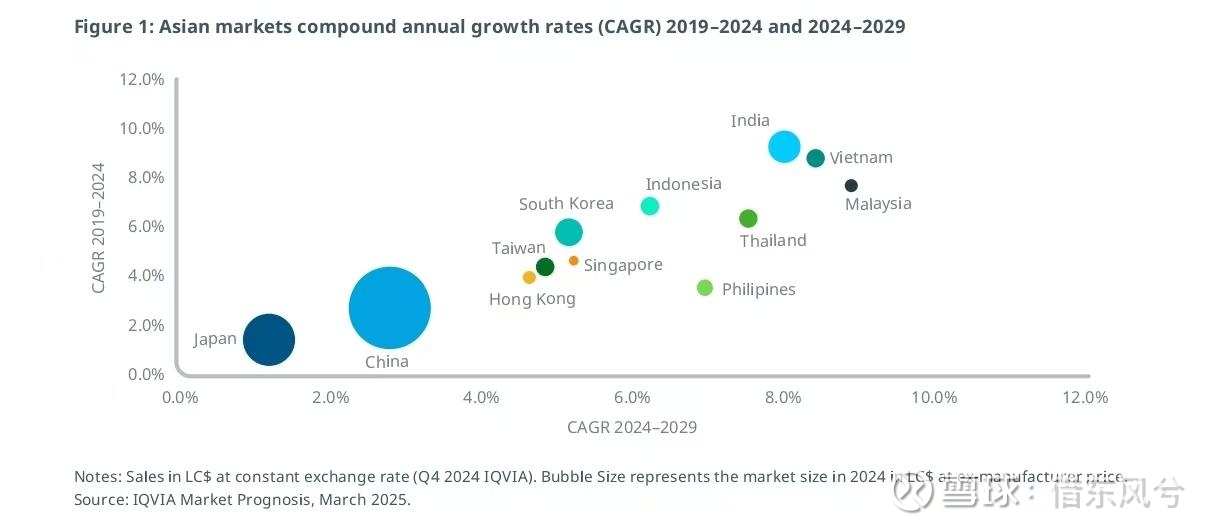

据 IQVIA 2025 年公开的《亚洲医药市场全景报告》,不含澳新的亚洲药品终端销售市场中,中国内地占比约 48%,日本占比 24%,印度占比 8%,中国香港、韩国、新加坡、泰国、马来西亚等 9 个亚太非内地市场合计占比 18.9%,总体量已达中国内地市场的 39%,纳入澳新后规模更为可观。该数据与泡泡玛特的区域营收占比可做粗略的交叉验证。

潮玩作为可选消费,已在亚太非内地市场实现接近内地半壁的营收规模;医药则属刚需、以医保支付为主的品类,市场承接能力可且当作与潮玩品类相当。总的来看,似乎创新药亚太区域的商业化价值是被投资者低估的。

3.4 总结

收购海森新加坡,总体上是匹配云顶新耀 “基础盘 + 突击盘” 的双轮驱动战略,可以帮助公司跳过 3-5 年的自建周期,快速获得覆盖 8 个亚太市场的成熟渠道、注册准入体系与本地化团队,有助于兑现现有管线的亚太权益价值,落地 “中国创新药出海推进器” 的定位;也可以通过多管线、多市场的布局,放大已验证的商业化平台能力,对冲国内集采内卷风险,为 2028-2030 年 100-150 亿营收的长期目标打开增长空间。

个人观点,这笔收购基本上还是围绕公司长期战略推进的布局动作,而最终的价值兑现,则需要重点持续关注交易对价的合理性、资产质量的真实性与后续整合落地效果。