猫村村长

· 北京

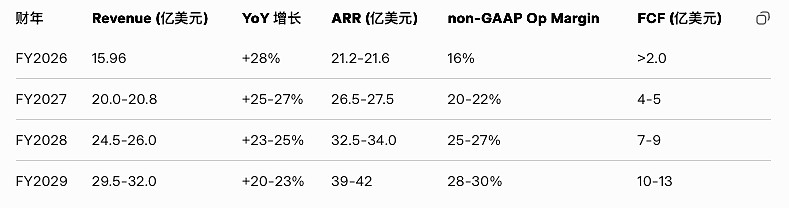

$Samsara(IOT)$ 昨日财报:1)营业额同比增长 29%,公司历史上首次 GAAP 盈利,上调全年指引;2)增长、盈利、现金流、大客户净新增四项全部超预期;3)护城河:a. 硬件+软件+安装的极高切换成本(一个 5000 辆车队换供应商要换硬件、重新培训、数据迁移,成本动辄数百万美元),管理层称平均换供应商成本是 Samsara 3-5 年合同金额的 2-3 倍; b.数据网络效应(平台上累计超过 10 万亿英里行驶数据、数百亿小时视频,AI 模型越做越强,竞争对手短期无法复制); c.端到端闭环(自己做硬件、网关、云、AI,毛利高达 78%,别人只能做其中一环); d. 行业壁垒极高(安全合规、车规级硬件认证、公共部门长销售周期); 4)2026 财年(今年)业绩展望:收入 15.95-15.97 亿美元(+28%),non-GAAP 营业利润率 16%;5)未来 3-5 年展望:管理层长期目标仍是“30%+ 可持续增长 + 30%+ 非 GAAP 利润率”。现实路径大概率是 2027-2028 年增长 23-27%,2029 年以后 20-23%,利润率逐步扩张到 28-32%。

Samsara这几个季度的财报把之前的做空报告击得粉碎~