今天保险股都大跌,原来是中国人寿财报出来,四季度利润亏损造成的。![]()

为什么人寿四季度亏损,平安不亏损呢?核心就是几家公司保险资金配置的股票和股票基金的比例,以及保险资金的资产结构分类不同造成的。

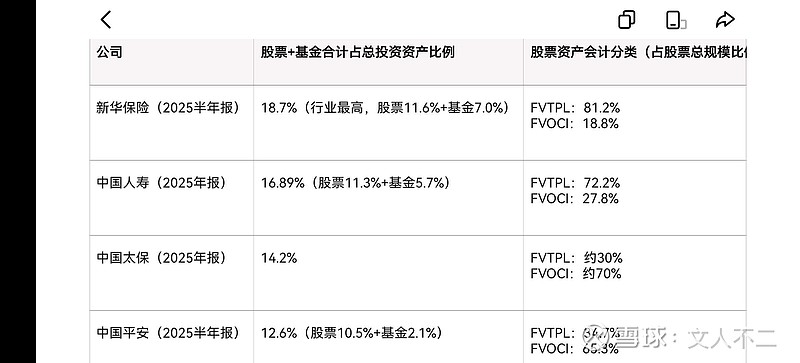

其中,新华保险(按去年中报数据)股票及基金占比最高,占总保险资产的 18.7%,其次是中国人寿16.89%,而中国太保和中国平安则分别只有14.2%和12.6%。

而股票和基金类资产的配置结构上,有两类核心资产配置,分别是FVTPL(交易类资产,公允价值变动直接计入损益),FVOCI 资产(只要不卖出,持仓市值变动不计入当期损益,只计入净资产)。也就是说,前者配得多,那么受股价波动影响变化就大,股价涨公司利润就好,但是股价暴跌,公司利润也暴跌。而配置FVOCI 资产多的,股价涨跌,这类资产并不影响净利润,只计入股东权益影响净资产变化。从图中可以看到新华保险和中国人寿非常激进,FVTPL 类资产占比分别达到 81% 及 72%,而中国太保和中国平安则分别只有 30% 和 34%,非常保守。而且按照 2023年实施的IFRS9新保险会计准则,资产首次界定分类以后,后面就不能进行重分类了,比如说不能因为股价下跌,就把资产从 FVTPL 划分到FVOCI类别去,防止公司通过资产重分类来粉饰利润表。

因此,问题很清楚了,去年四季度股市是下跌的,所以中国人寿,包括接下来明天新华保险的财报也会出来,不出意外,四季度业绩都会很差,可能新华保险四季度业绩也会是亏损的。

其实这种亏损也就是股票浮亏,没卖出都不算亏,只是新华保险和中国人寿在股票投资方面,资产配置相对比较激进,因此受股市的波动性影响确实大不少。

但是这个市场,机构普遍就是大散户,一帮整天盯着短期利润在炒股的货。估计就是利用信息差来收割散户吧,极端鄙视这些机构。

大家看寿险公司,核心还是看营运利润,再看投资收益率。营运利润持续增长代表负债端保费的利润在持续稳定增长;看投资收益率要看长期的综合投资收益率,持续高于投资收益率假设(目前是 4%)这个基准,投资收益就会有营运利润之外的额外收益(财报中的短期波动科目),否则就会有利差损风险。而不能看某个季度的,甚至某一年的,股票的市值总是波动的。

股票投资,短期投资业绩很难鉴别投资人水准,甚至三五年都不一定看得出来,所以股市骗子才特别多。![]() $中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$

$中国平安(SH601318)$ $中国太保(SH601601)$ $中国人寿(SH601628)$