神威药业,年报简单分析。

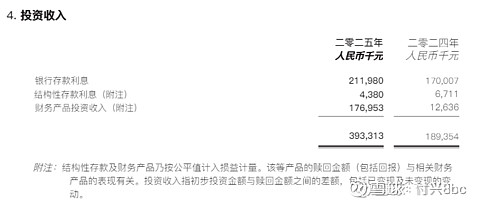

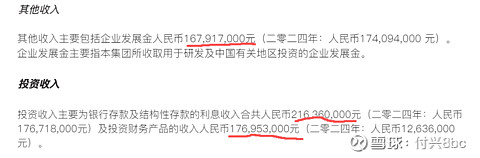

利润大超预期,主要是理财收益,大概4个亿。

包括政府补贴,利息,理财等等,以下是明细。

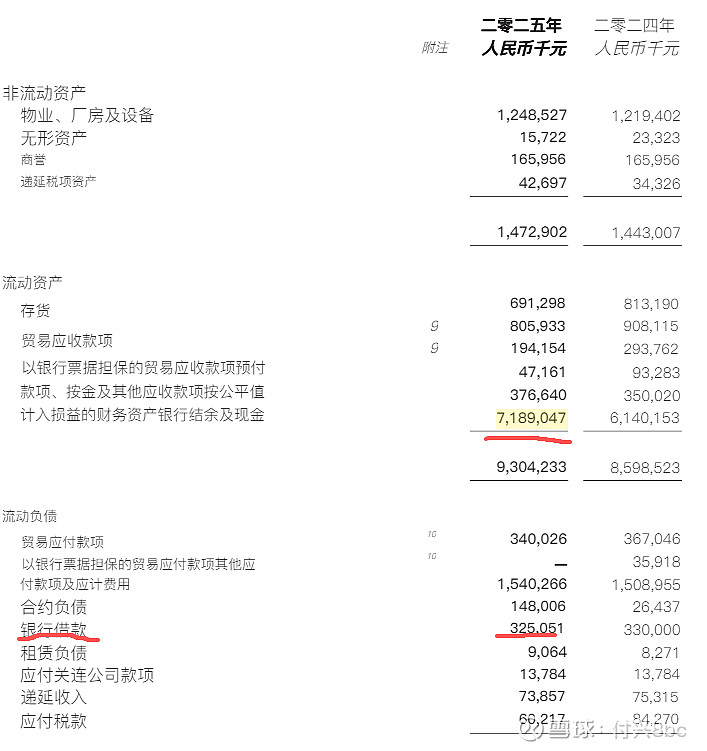

应收款,减值0.35亿,去年没有,今年减了三千万利润还有9.5亿人民币。

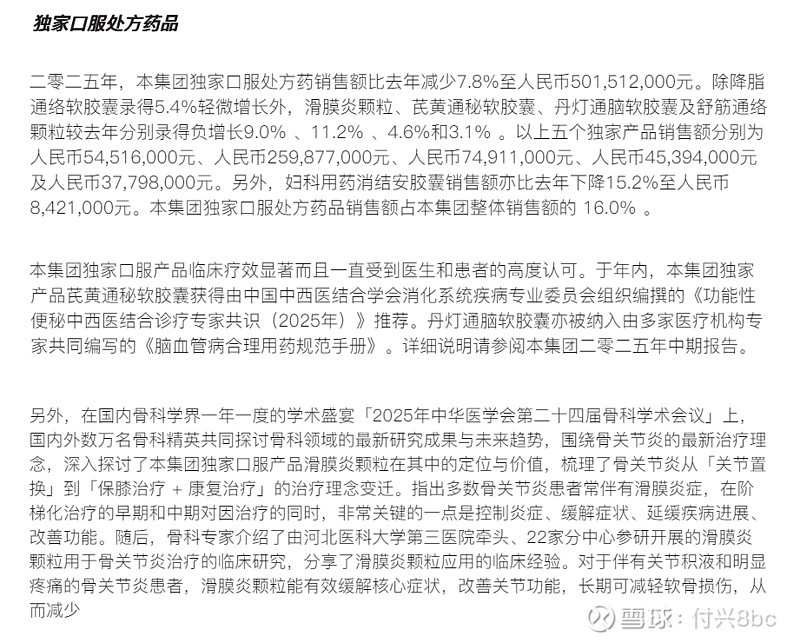

这家公司最核心的产品:其中核心产品是滑膜炎颗粒,销售额两个多亿。这块都是独家产品,且是口服药。

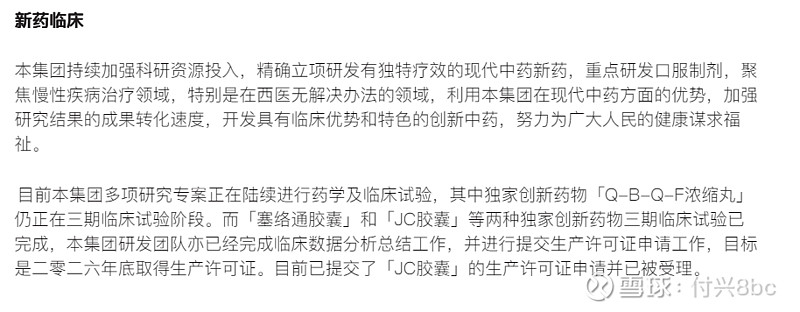

研发费用一个多亿,主要是三款即将上市的1类新药。其中一款生产许可申请获得受理,一款已经提交生产许可申请。这块公司说是目标今年上市。这个塞络通胶囊是增长点,中国和澳大利亚都通过了三期临床,市场对这个没什么反应。

其他的业务都是垃圾,一个是配方颗粒业务,没什么看点。一个是中药注射液,也没什么看点。

公司的核心业务就是上面这几个独家的口服中药。其中治疗老年痴呆的塞络通是个组分中药,就是选取有效成份入药,不是整个是只选有效部位。

组分中药解决了传统中药质量不可控、成分不清、剂量不准、服用不便等痛点,同时保留了中药整体协同、多靶点调节的优势,是中医药现代化的重要方向。这也是澳大利亚能做复方中药的原因。因为成份能说的清。

市值76亿港币,大概68亿人民币。

账上现金71.8亿,有息负债3个亿。

71.8-3刚好等于68亿。相当于你花68亿买了68亿现金,顺便送你一个公司。

即便公司的注射液和配方颗粒的业务商业模式一般,但是也不至于亏钱。因为你亏钱直接裁掉这块业务就好了,也亏不了钱。

剩下的白送的部分也是稳定盈利的。

这个公司可以当一个现金的替代品拿着。等新药上市了看看能不能有明显的起色,总体还是觉得便宜,今天涨了6个点也就是市值等于净现金。

如果过几天再下跌的话,跌破净现金我觉得可以当套利的标的。

总结就是他的净资产80亿,90%都是现金,比较便宜。公司未来亏损的可能性我觉得很小,亏损的业务可以裁掉,销售额下降如果公司能专心做独家的有竞争力的这些产品也没什么问题。

港股通能买的便宜的公司。推荐大家保持关注。![]()

![]()