【凌通盛泰】银行业资产质量研究——产业时代的变革(4)

承接上文:网页链接{【凌通盛泰】银行业资产质量研究——产业时代的变革(3) 承接上文:网页链接{【凌通盛泰】银行业资产质量研究——产业时代的变革(2) 承接上文:【凌通盛泰】银行业资产质量研究——... - 雪球}

四、长沙银行数据异常背后的城投对公恐变化

(一)长沙银行近期出现显著资产质量边际恶化

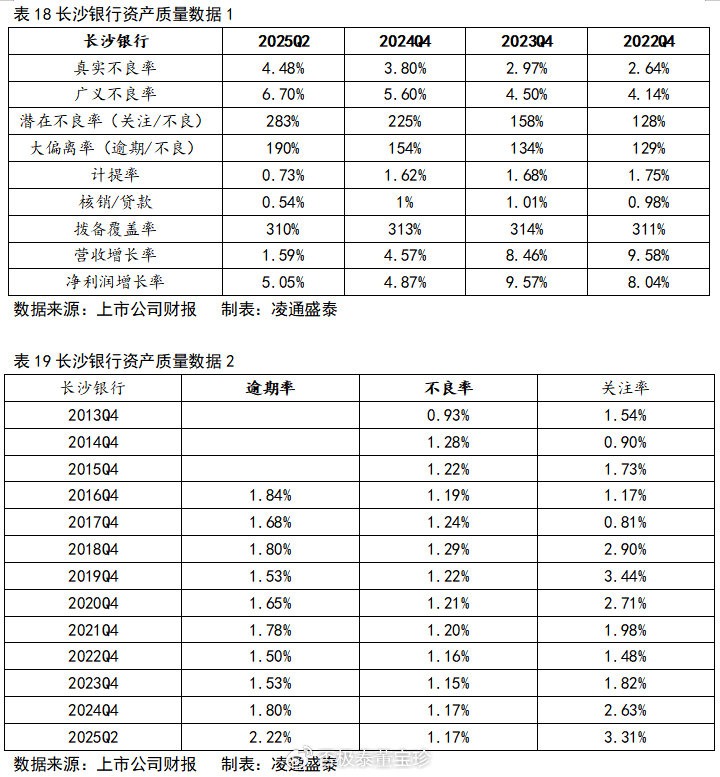

长沙银行单独看不良率一直很稳定,而且近期也是不良率最好的时点。从不良率,归母净利润增长率、收入增长率乃至拨备覆盖率看,长沙银行没有什么变化,但是如果看资产质量的先行指标逾期率以及关注率,这两项指标在2024年和2025年发生了快速的上升,尤其是看到逾期率除以不良率(大偏离率),关注率除以不良率(潜在不良率)这两个财务真实性指标在2023年以来表现出了加速恶化。

客观数据证明的事实是:

长沙银行表面上资产质量、收入水平、利润水平极其稳定,与行业其他银行相比没有差别,但是潜在的资产质量先行指标出现了恶化,而且恶化的速度比较快,恶化的幅度比较大。由此我们就要追问:长沙银行的潜在资产质量指标恶化的原因是什么?

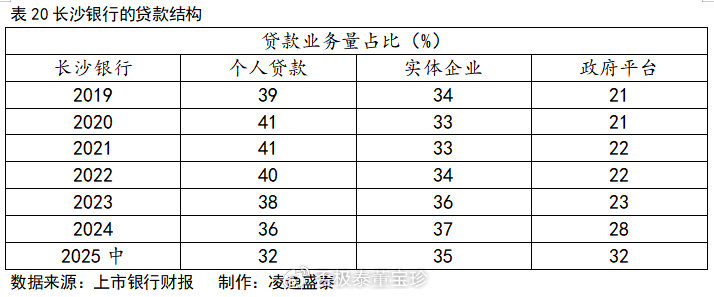

长沙银行的贷款结构是相对均衡的,同时做对公业务和零售业务,并没有特殊偏向于哪一端,那么长沙银行的资产质量先行指标大幅恶化,到底是零售导致的还是对公导致的?

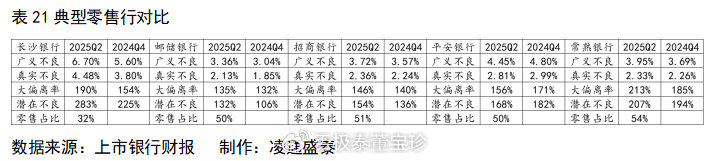

为了求证这个问题,我们把中国典型的零售银行的数据和长沙银行进行对比。

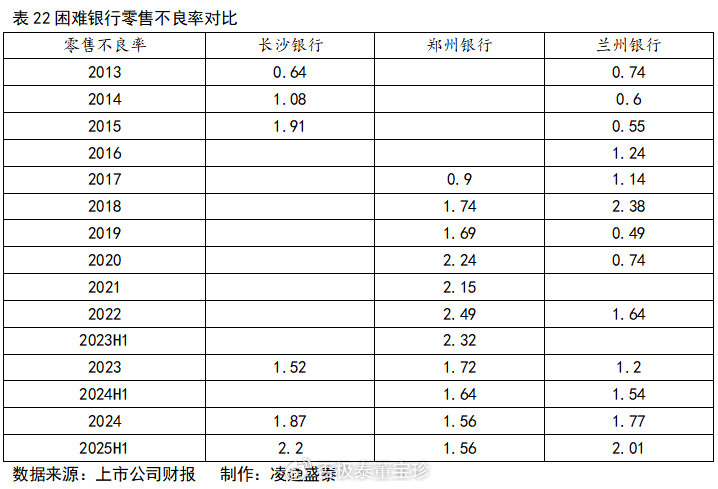

对比后发现,零售业务占比远高于长沙银行的平安银行、招商银行、邮储银行、常熟银行的数据都好于长沙银行,长沙银行快速恶化的数据无法从零售业务资产恶化得到解释,毕竟长沙银行的零售业务占比远不及几个著名的零售银行。哪怕长沙银行因为经营不善,个人不良高于其他银行,但高的幅度不应该特别多,这是由个人不良趋同性决定的!(在中国虽然存在着明显的经济发展不平衡,东部更发达,中西部差一些,但是因为中国执行转移支付等政策,调控各地区生活水平,所以中国民生层面的老百姓的生活水平,在东西部大体差距并不太大。这就导致在中国全国范围个人不良的水平大体趋同。)为此我们向长沙银行进行了电话咨询。

l 与长沙银行工作人员电联得到的回复:

问题:长沙银行近期关注率和逾期率明显上升的主要原因是什么?

回答:主要来自两方面原因。首先是我们主动收紧了风险政策,对关注类和逾期类贷款的认定标准比以往更加严格。其次是由于零售业务板块受到较大冲击——在经济环境压力下居民收入减少,导致零售端风险压力上升。而本行零售贷款占比在城商行中处于较高水平,仅次于宁波银行,这两个因素共同导致了整体关注率和逾期率的上升。

问题:零售贷款不良率显著高于同业的原因是什么?

回答:这主要与我们客群结构和区域经济特点相关。我们的零售业务主要服务于湖南省及长沙市的公积金客户、事业单位和国企代发薪客户。近年来这些单位的年终奖和整体收入水平出现下降,虽然客户还款意愿仍然存在,但还款能力确实受到实质影响。加之本行零售贷款占比显著高于同业平均水平,使得零售不良率呈现较高态势。

注名词解释公积金客户:指按《住房公积金管理条例》正常缴存住房公积金的个人(含在职职工、灵活就业人员等),核心特征是职业稳定、收入真实、信用风险低,既是公积金中心的服务对象,也是银行等金融机构的优质客群。

问题:除零售业务外,哪些对公行业风险较为突出?

回答:制造业是我们对公业务中风险压力较大的领域。主要集中在落后产能行业,包括需要淘汰的加工行业、冶金行业等。这些企业大多处于破产边缘,使得制造业板块的不良率明显高于其他对公行业。

回答:我们在这方面的风险相对可控。首先房地产贷款占比仅3%左右,整体敞口很小。其次长沙本地房地产市场较为健康,房价不高,对土地财政依赖度相对较低。近期优质地块仍有开发商竞价购买,未出现大规模流拍现象。因此我们认为相关业务风险处于可控范围。

长沙银行工作人员在电话中明确:

“逾期和关注上升源于零售客户,对公很稳健,尤其是城投对公非常稳健,对公业务只有一些落后产能出现了不良。”

普遍经济较困难的北方城市都出现了基础工资下降、年终奖减少以及工资发放周期加长的困难,但是北方地区的城商行兰州银行、郑州银行也没有发生严重的零售不良率飙升。

毕竟那些能从财政拿工资的人,不至于一下子就没有钱还贷款了。当前长沙银行已经确认的个人不良为2.2%,如果长沙银行的高关注率、高逾期率主要是由个人不良所导致,当前关注率为3.3%,假设关注中个人不良按占了一大半2.3%来计算,存在于关注中的潜在个人不良和已确认的个人不良加起来,竟然能达到4.5%左右,这个是很难想象的。毕竟长沙是省会城市,也是中部地区的活跃城市,区域经济并不是最差的。率先遭遇零售不良恶化的平安银行公布的最高个人不良率是1.42%(2024年年报)。

逻辑上高关注,高逾期可能有其他来源,很大可能是来自对公,因为长沙银行对公不良太低了,低于杭州,略微高于苏州:

难道长沙地区的对公产业的档次高于苏州和杭州,难道长沙地区的企业整体的水平高于杭州、苏州等中国产业最发达的区域吗?实际情况是,从东部淘汰下来的产业才进入长沙,这是中国产业等高线决定的(所谓产业等高线,是中国的高端产业主要集中于东部沿海,尤其集中于长三角、珠三角,次高端主要集中在中部地区,西部地区是中低端),因此在逻辑上,长沙地区的对公不良,不可能大幅好于东部沿海的长三角地区。但事实上长沙的数据却好于杭州。

(二)城投对公可能遇到困难

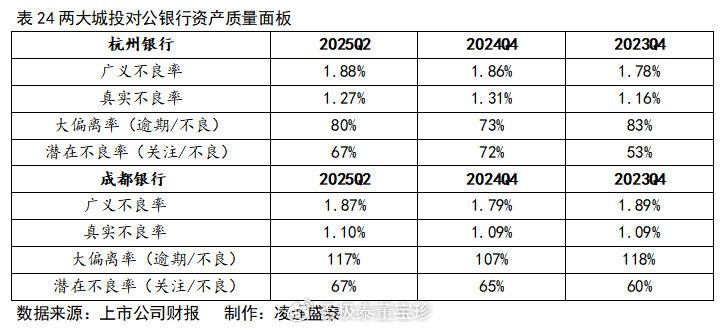

除了长沙银行外,我们看到杭州银行和成都银行的资产质量也明显地发生了一定幅度的边际恶化:

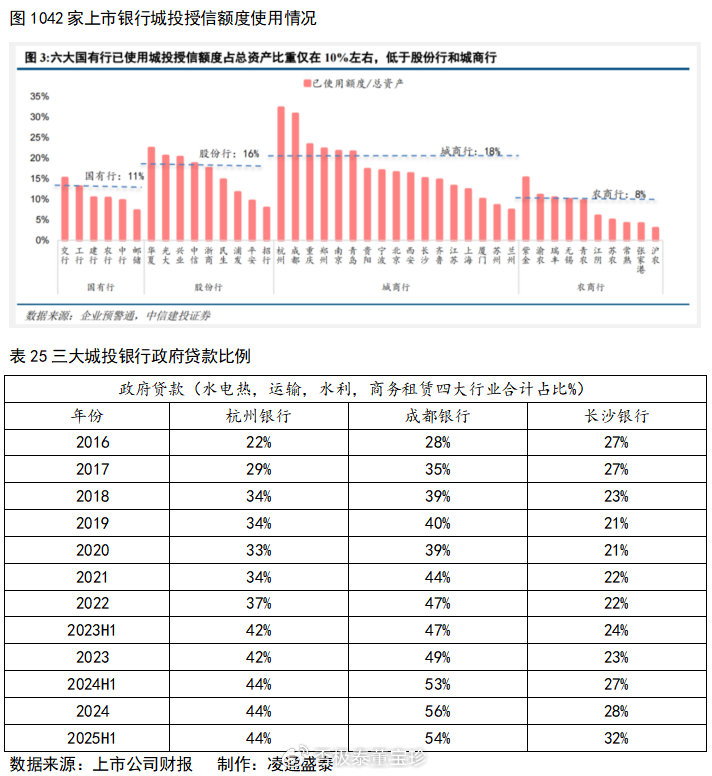

杭州银行和成都银行是中国所有城商行中城投业务量最大的,城投贷款比例最高的银行,杭州银行,成都银行强有力地参与了城市扩张和土地财政。

杭州银行、成都银行、长沙银行等区域性银行,其过往的高增长与低不良率,在很大程度上得益于一种与地方“土地财政”深度绑定的城投对公业务模式。该模式在城市快速扩张、土地市场繁荣的周期中运行顺畅。然而,当前中国房地产市场正经历深刻调整,地方政府的卖地收入出现断崖式下跌,土地财政模式面临历史性终结,城市的外延式扩张也进入阶段性停滞。在此背景下,这类银行的传统业务模式所依托的经营环境已发生根本性变化,其资产质量和增长逻辑必然面临系统性压力与深度调整。因此,杭州银行、成都银行近期财报中出现的微弱不利信号,恐非偶然波动,而更可能是这一宏观趋势转变的必然反应。

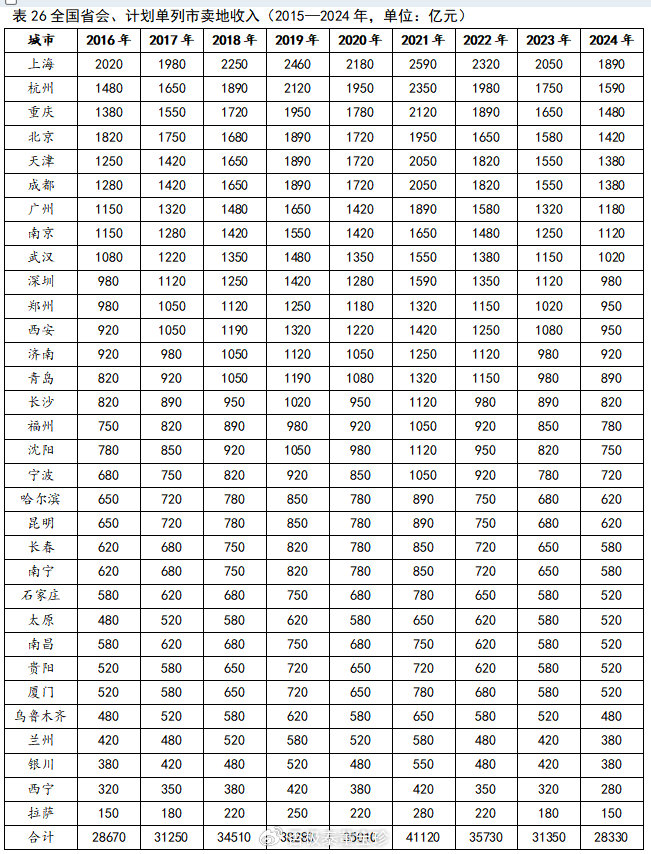

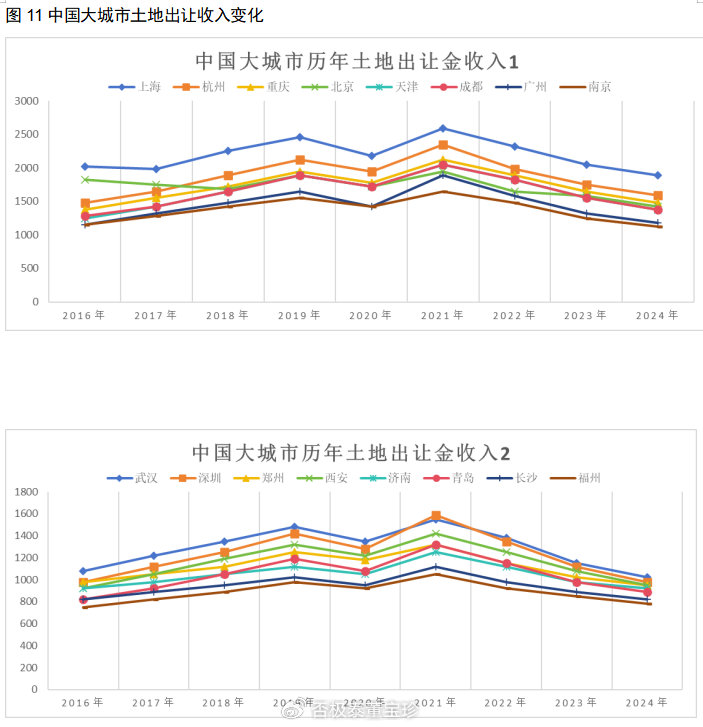

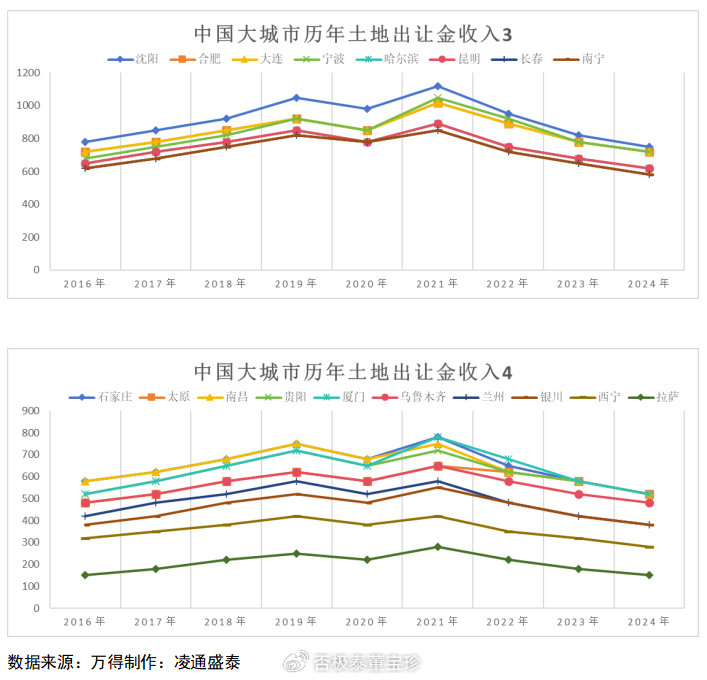

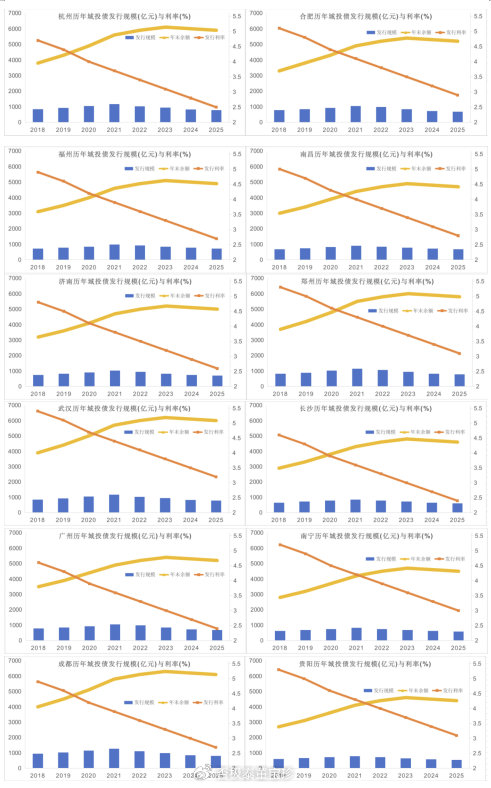

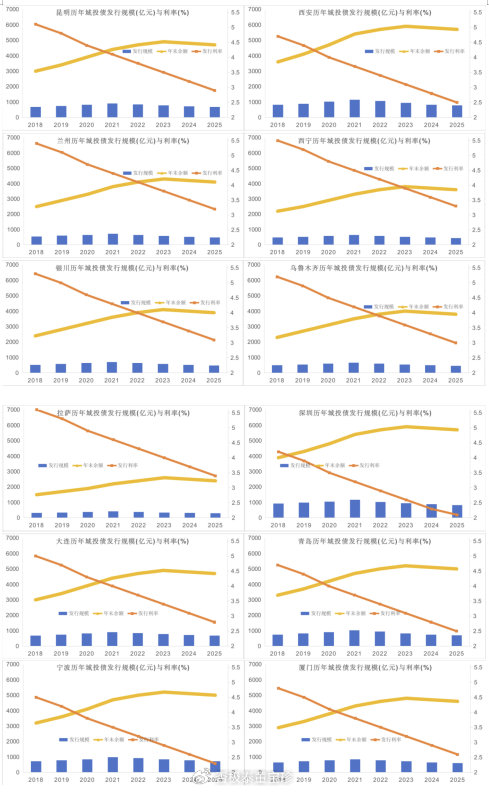

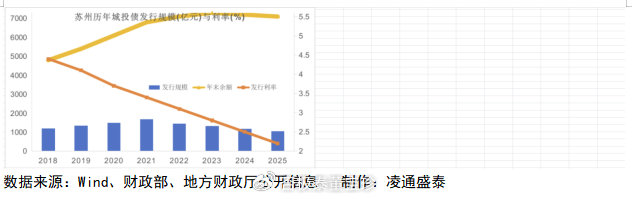

任何人都可以非常容易地证明中国各地方的卖地收入出现了断崖式下跌,各地房价处于下跌过程中,这些事实决定了城投对公业务模式必然会受到深层次的不利影响。以下是全国省会和计划单列市卖地收入的十年数据。

所有的大城市的卖地收入都明显地大幅下跌,从最高点算起这些城市整体卖地收入跌幅30%。

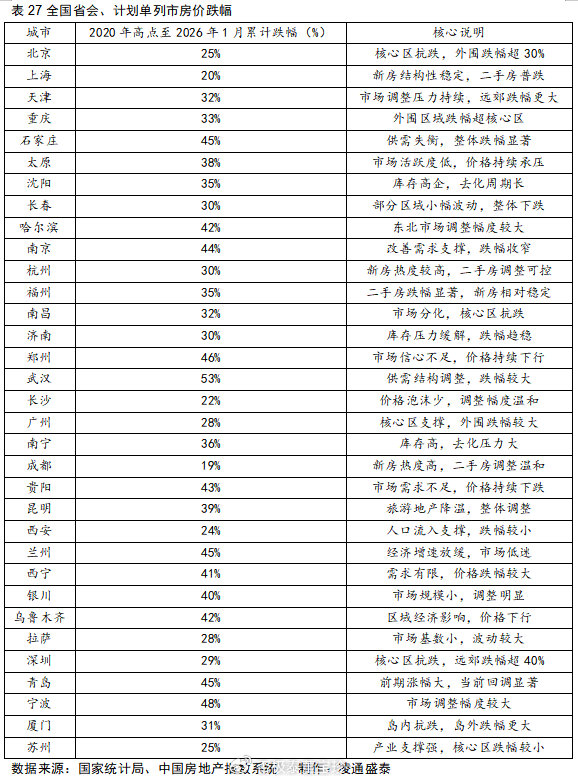

与此同时,全国范围内的房地产价格下跌在持续演化中。以下为中国31个省会城市(含直辖市)、计划单列市,从2020年房价高点到2026年1月的房价累计跌幅。

各省会城市及计划单列市的卖地收入持续下跌,房地产价格持续下跌的客观事实证明,城投对公模式银行赖以生存的经营背景和经营环境发生了重大质变。从有利于城投对公模式经营转向了不利于城投对公模式银行的经营。这种不利必定会在城投对公模式银行的报表中表现出来。目前我们有理由相信,出现在主要几个城投对公模式银行的资产质量状况逆行业潮流边际变差的现象,是这种必然的开始。

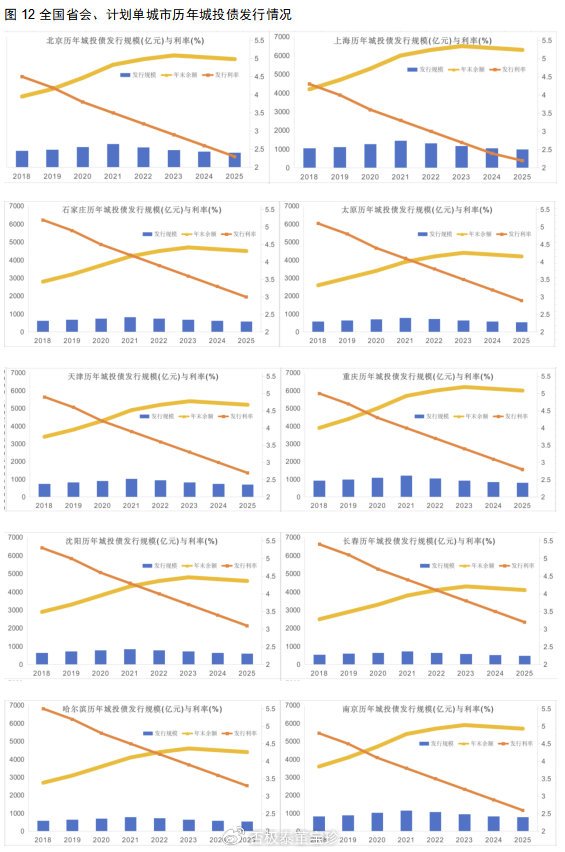

下表是中国所有省会城市及计划单列市在过去7年时间里城投债的发行规模、发行利率以及地方政府债的累计余额。可以看到从2022年起发行规模就开始下降了,而且发行的利率加速下跌,城投债发行利率的下跌幅度远超过银行贷款利率的下跌幅度。

从常识逻辑来看,当房地产调整持续深化,地方卖地收入持续减少,城投债发行规模持续下降,发行利率大幅走低,地方政府主导的土地财政与城市扩张模式必然难以为继。依托于土地财政和扩城模式发展的相关城商行也必然面临业务转型,无论转型成败,这类银行的经营数据均会出现或大或小的波动,具体表现为成长性下降与资产质量波动,这应该是成都银行、杭州银行这类过去十几年资产质量长期保持稳定的银行,突然出现一定幅度不利变化的最可能原因。

当某种经营模式进入资产质量调整周期时,该模式下的各家银行问题的暴露时间并非同步,弱势银行率先爆发,随后强势银行才会逐步显现问题。城投对公模式银行,会随着土地财政与房地产经济的落幕,叠加城市发展速度放缓,出现增速下滑、资产质量恶化的问题。城投对公银行的经营波动是次第显现的,而非整齐划一地同步爆发。贵州、兰州、郑州等地的城商行,因当地缺乏产业支撑,城投需求萎缩,经营困难便会快速显现,且在相当长时间内难以转型,原因是缺乏转型所需的产业基础。而产业活力强、布局多元的城市,相关风险的暴露时间会相对靠后,且这类城市的城商行还具备向产业对公转型的可能性。

(三)凌通盛泰观点和预测

1.城投对公银行面临转型

城投对公银行,过去多年一直保持高增长、低不良的经营态势。这种高增长、低不良,主要得益于中国各地区城市扩张与房价上涨的长期趋势,城投对公银行依托城市扩张实现的高增长、低不良,本质是地域发展优势与城市发展周期的体现。如今,城市扩张以及以城投债驱动的土地财政模式落幕,必然导致依托城市扩张的城投对公银行的收入高增长态势停滞。也必将引发这类城投对公模式银行的不良率波动。需要强调的是,这里指的是不良率波动,而非不良率恶化。原因在于,中央政府已明确对城投债主体部分予以兜底,城投债主体部分不会出现实质性不良。但城投公司是一个复杂的生态系统,其生态链条下存在诸多中央政府不兜底的项目。例如,不少城投公司下设了经营性房地产子公司,这类经营性房地产子公司的债务,中央政府是不予兜底的。

凌通盛泰与XX银行核实确认了如下事实:XX银行的不少城投贷款,实际发放给了城投公司旗下的房地产开发子公司。而房地产开发子公司的债务,中央政府并不兜底。这类风险会直接反映在银行的财务报表中。由于中央政府只兜底地方城投债中用于公用事业和民生的债务,不兜底城投公司旗下的经营性子公司的债务,这就导致一方面资产质量不会大幅恶化,另一方面会出现不良率上的波动。

城投对公银行的高增长、低不良时代已经结束。这类银行必须推进转型,转型的核心方向是产业对公——唯有将信贷资源投向新兴产业,才能完成转型。而产业对公转型能否成功,取决于银行所在区域是否有产业基础。缺乏产业基础的地方,相关城商行的发展会陷入长期停滞;即便具备产业基础的地方,转型也需要时间,且需要付出与过去模式告别的必要成本。经济活跃城市的城投对公银行转型在逻辑上具备可行性,但转型过程将如何推进?需要付出多大的代价?耗时多久?目前尚无法准确预判。需要让子弹飞一会儿后再进一步分析,当下准确分析的条件不具备,强行分析会出现高错误率。芒格说:“必须对一家公司有独特的洞察,否则就会把它放进‘太难’的篮子里。很多聪明人觉得自己很聪明但他们做得比我差。因为我会把那些搞不懂的东西放进一个叫‘太难’的篮子,然后不去碰触以避免犯蠢。”目前预测这类需要转型的城投对公银行属于太难的问题,我们需要保持观察,最快要等到明年春天一季报发布后,再结合最新的数据与信息展开分析,现阶段则需保持观望。

=======未完待续======