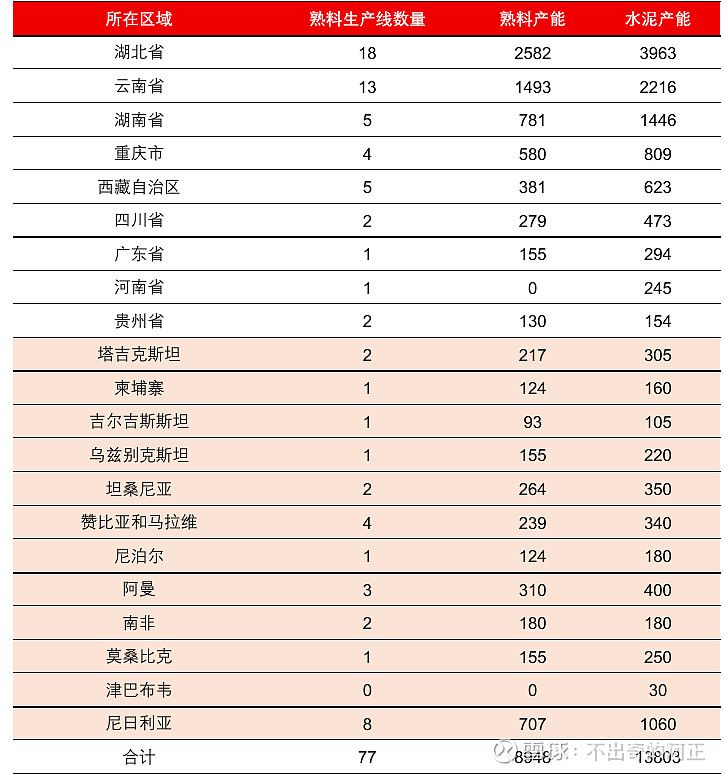

$华新建材(SH600801)$ $西部水泥(02233)$ $海螺水泥(SH600585)$ 海外水泥产能快速扩张。2025年随着尼日利亚项目的投产和并表,华新水泥海外水 产能大幅增加。截至2025年底公司合计熟料线77条,其中国内51条,海外26条; 截至2025年底公司水泥产能1.38亿吨,其中海外0.36亿吨,国内1.02亿吨。

华新水泥相比于同行,在海外扩张具有优势。公司竞争优势体现在执行力、治理结构和装备领域:一、管理层极具战略眼光和高效执行力,在骨料、出海领域均前瞻布局;二、公司大股东为拉豪,在全球很多国家具备市场积累,因此在市场开拓方面可以为公司进行一定引流。三、公司具备自身的装备公司,通过并购的方式在海外市场进行破局,然后 依托自身的装备和工艺配套能力进行技改,进而实现工艺技术优化和制造成本降低。

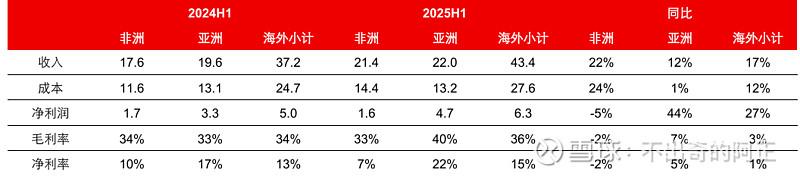

从过往并购看,华新水泥体现了优秀的成本管控能力。 一是赞比亚项目,2021年华新水泥收购原赞比亚奇兰卡水泥公司,该公司恩多拉工厂 建于1969年,原有熟料和水泥日产能分别为500吨和650吨,历经50余年运行后, 设备严重老化,能耗高且效率低。2024年6月华新水泥启动对标的公司技改,历时11 个月,在2025年5月完成现代化改造,熟料、水泥日产能分别提升至2000吨和2500 吨。华新赞比亚公司2022-2023年实现净利润1.6亿元,较收购前有显著改善,体现了 公司突出的技改和管理能力。二是阿曼项目,以公司2023年收购阿曼公司为例,收购 前标的公司利润不到1亿,2024年实现净利润2.1亿,毛利率从2022年的14%提升 至2024年21%;净利率从2022年的8%提升至2024年的16%。

中期华新水泥海外业务成长空间广阔。华新水泥海外增长来自:一是产能积极布局,预计海外水泥产能中期有望翻倍;二是产线经营优化,非洲相较于亚洲需求密度更低,利基市场的特征更显著,因此市场格局和盈利能力均会更优,目前公司非洲业务毛利率较亚洲仍有提升空间。假设公司中期海外水泥销量达到5000万吨,净利率为20%,平均 持股比例为70%,则有望贡献业绩60亿元,较2025年的海外净利润,成长空间广阔。