$康欣新材(SH600076)$$沙河股份(SZ000014)$

小账户短期不会怎么动,有消息喊我![]()

今年肯定是并购重组大年,至于花落谁家,就看运气了![]()

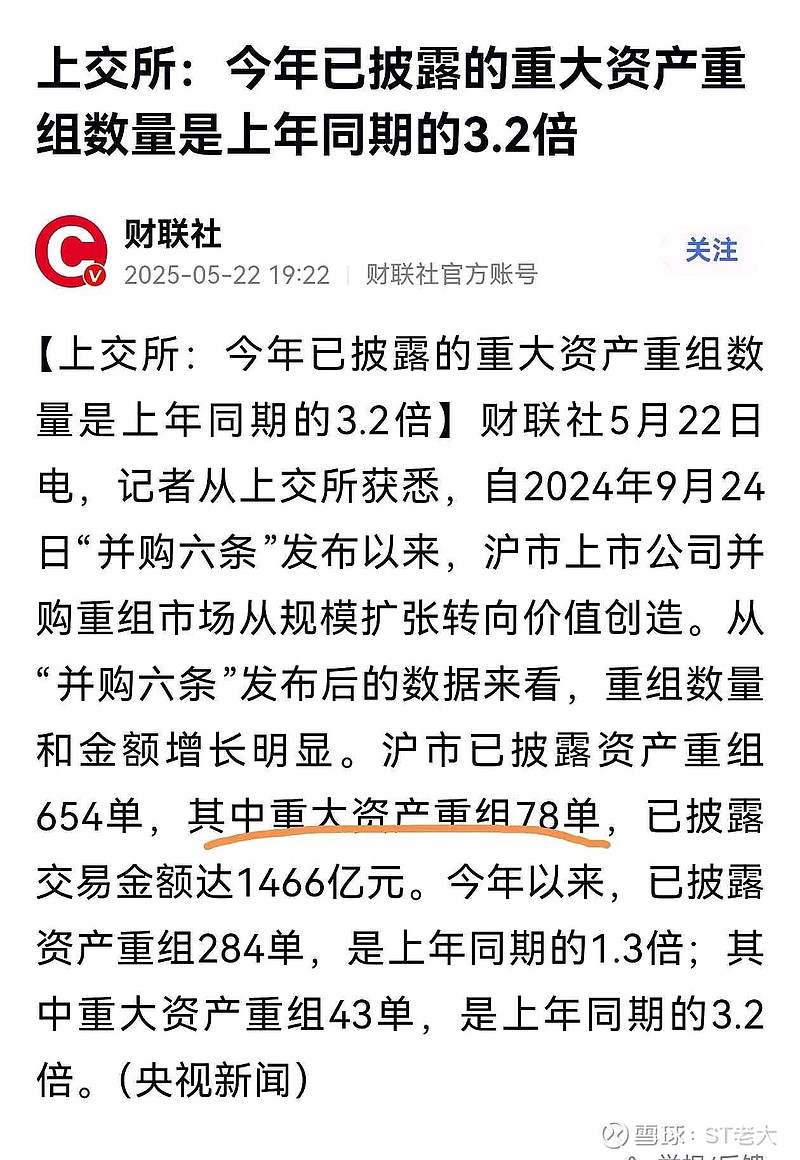

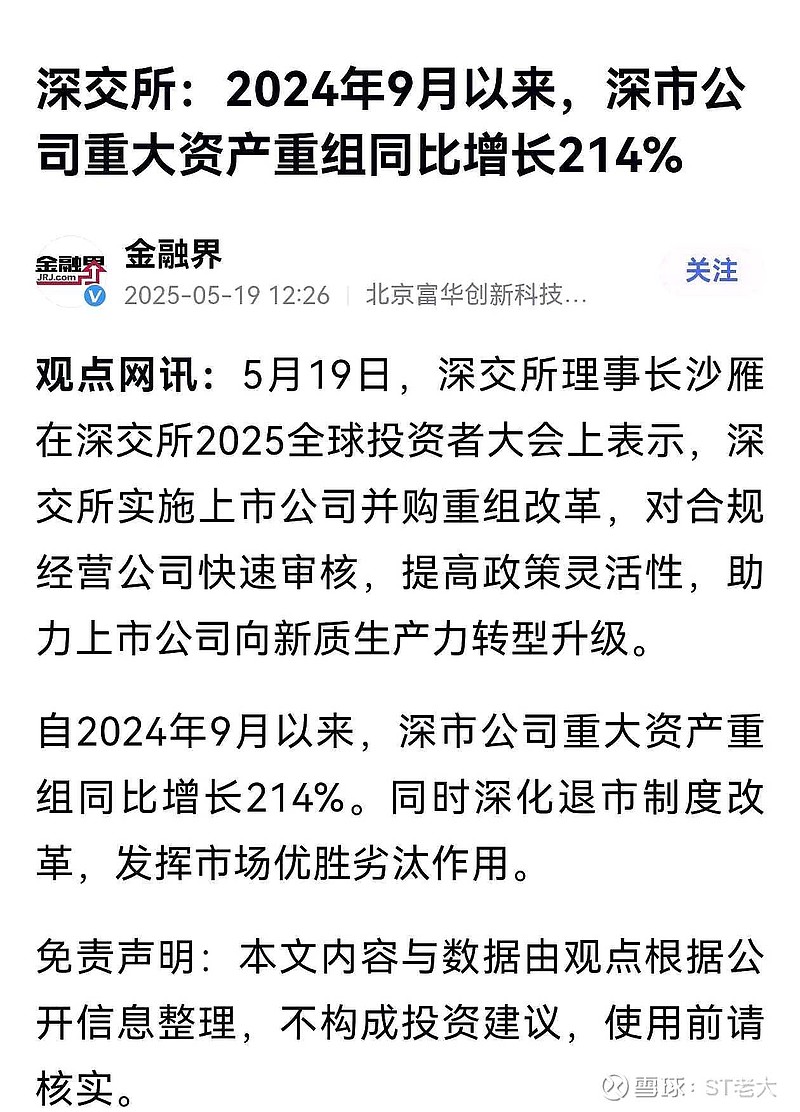

![]()

![]() 根据公开信息分析,沙河股份和康欣新材在2024年年报及互动易中对并购重组的提及存在差异,而若仅按现有主营业务发展,2025年营收和利润的实现情况也面临不同挑战:

根据公开信息分析,沙河股份和康欣新材在2024年年报及互动易中对并购重组的提及存在差异,而若仅按现有主营业务发展,2025年营收和利润的实现情况也面临不同挑战:

一、并购重组相关信息

1. 沙河股份

- 年报与互动易动态:2024年年报未直接提及并购重组计划,但公司已无土地储备且员工仅109人,符合“净壳”标准。深圳国资委明确支持上市公司通过并购重组向战略性新兴产业转型,并提出“支持收购未盈利资产补链强链”等政策导向。

- 市场预期与潜在标的:市场普遍预期沙河股份可能成为深免集团(深圳免税集团)的重组平台。深免集团2019年营收30.13亿元、利润7.09亿元,若注入免税资产,将显著改善公司盈利能力。此外,公司董秘在互动易中未否认重组可能性,深圳国资改革进程和政策催化(如前海免税政策突破)是关键观察点。

2. 康欣新材

- 年报与互动易动态:2024年年报明确将“积极寻找并购重组机会”列为2025年核心战略,并计划通过跨行业并购向新质生产力转型。董秘在互动易中多次回应投资者时表示“会积极寻找并购重组机会”,并强调“围绕战略性新兴产业整合资源”。

- 国资背景与重组驱动:控股股东无锡国资委近期启动增持计划(2025年4月首次增持38.78万股),并调整审计团队,释放重组信号。公司拥有130万亩林地资源(78%已完成不动产证换发),可开发碳汇交易,为重组提供估值基础。

二、现有主营业务发展预测

1. 沙河股份

- 营收预测:2024年营收3.58亿元(同比下降74.24%),主要依赖存量项目结转。2025年无新增土地储备,现有库存去化速度若未改善,营收可能继续萎缩至3亿元以下。房地产行业整体低迷,政策支持有限,进一步加剧了营收压力。

- 利润预测:2024年净利润1644.62万元(同比下降96.85%),若2025年无重组或新项目支撑,净利润大概率为负。存量项目毛利率已从2023年的66.59%降至2024年的51.71%,成本控制难度加大。

2. 康欣新材

- 营收预测:2024年营收6.02亿元(同比增长144.46%),主要来自集装箱地板业务放量。若2025年维持现有增长趋势,营收有望超过3亿元。公司计划通过设备技改、拓展民用板材和碳汇交易等新业务进一步提升收入。

- 利润预测:2024年净利润-3.34亿元(毛利率-9.50%),亏损主因行业竞争激烈和成本压力。若2025年无法通过重组或技术升级改善毛利率,利润转正可能性较低。尽管公司计划优化供应链和拓展高附加值业务,但短期见效难度较大。

三、结论

1. 并购重组可能性:

- 沙河股份重组概率较高,深圳国资委推动资产证券化和深免集团上市需求是核心驱动力。

- 康欣新材明确将重组作为2025年战略重点,国资增持和政策支持为其提供了较强的重组预期。

2. 2025年业绩展望:

- 沙河股份若仅依赖现有业务,营收大概率低于3亿元且利润为负,需通过重组实现转型。

- 康欣新材营收有望超过3亿元,但利润转正需依赖成本控制或行业环境改善,可能性较低。

建议投资者密切关注两家公司的重组进展及行业政策变化,尤其是深圳国资改革动态和康欣新材碳汇业务落地情况。