$大丰实业(SH603081)$

$均普智能(SH688306)$

大丰实业与智元机器人合作全景解析

一、核心合作框架与技术落地

1. 战略级合资公司成立

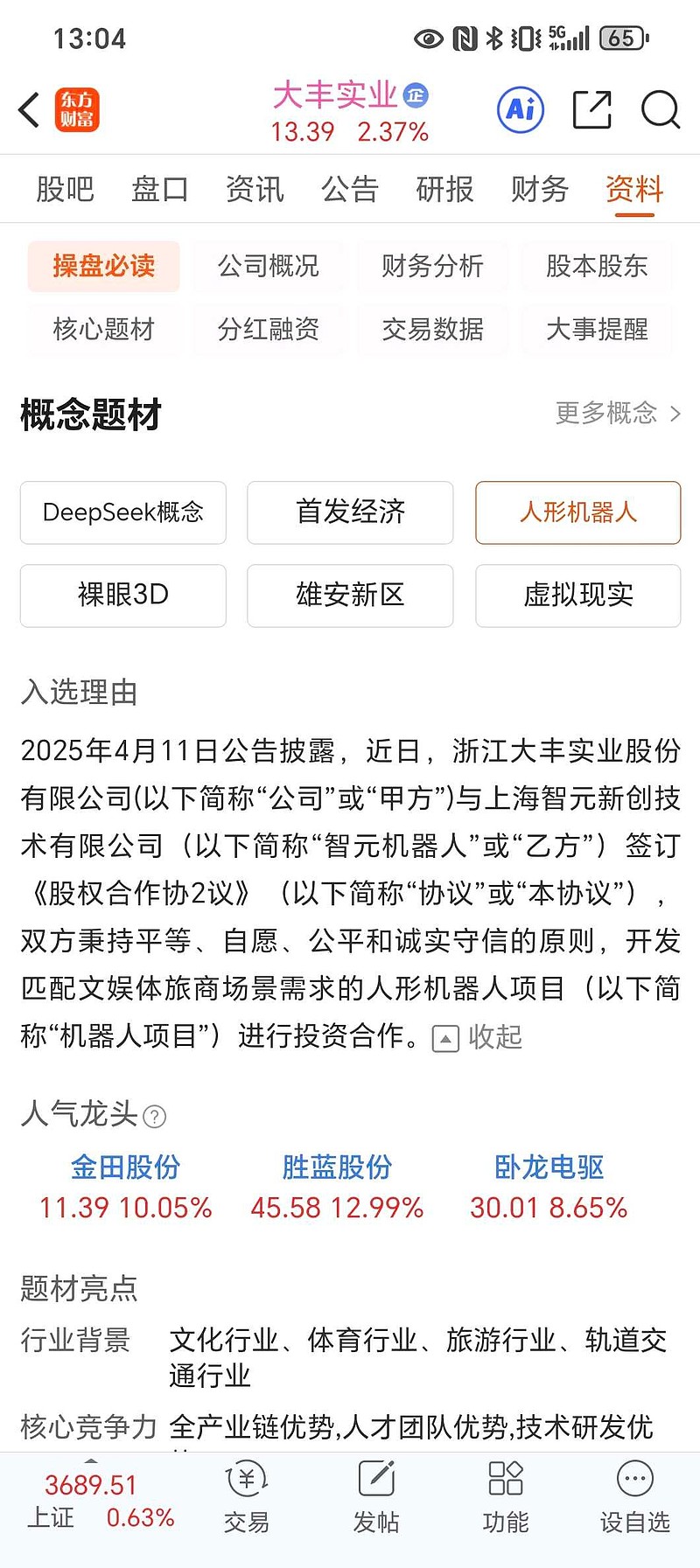

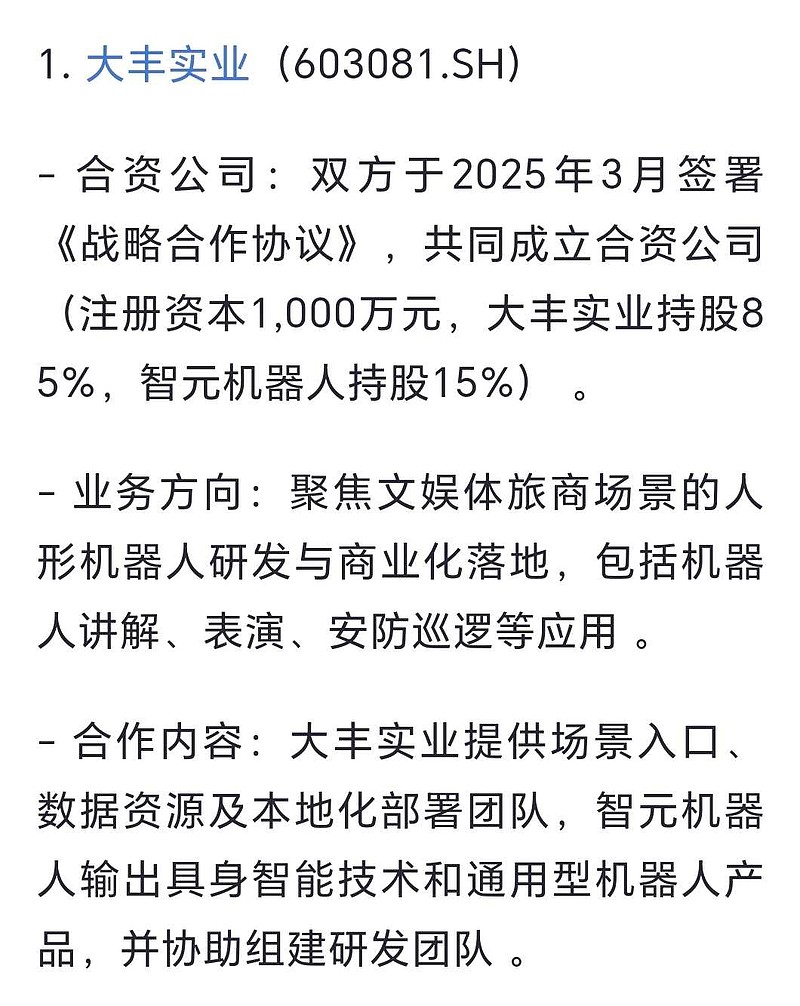

双方于2025年3月签署《战略合作协议》,共同出资1000万元成立合资公司(大丰持股85%、智元持股15%),聚焦文娱旅体商场景的人形机器人开发 。合资公司首期投入1500万元用于场景研发,目标通过智能导览、景区运营优化、文旅演艺创新等场景实现商业化落地 。根据雪球信息,合资公司计划2025年营收目标达25亿元,净利率10%-12%,当前估值仅20倍,显示市场对其增长潜力的高预期。

2. 技术生态闭环构建

智元机器人向合资公司授权“远征系列”“灵犀系列”机器人技术及产品矩阵,并派驻技术团队协助场景数据采集与算法优化 。大丰实业则提供5000+落地场景、50+自营文旅场景及本地化部署能力,双方联合北大共建舞台表演垂类具身智能模型,实现“技术+场景+IP”深度融合。例如,合资公司开发的1.3米高“07型号”交互机器人,通过弱化压迫感的设计适配亲子场景,已获央视等客户订单。

3. 商业化路径清晰

产品定价40-50万元/台,首季度目标销售300+台,全年冲刺500+台。文旅场景租赁模式单日租金达5000-1万元,利润率显著高于工业/家庭场景。大丰实业承诺合资公司成立后一个季度内提供1500万元采购订单,主要来自政府项目(如机器人城市展厅)及自有场馆需求 。

二、行业盛会与股价催化逻辑

1. 机器人运动会的行业赋能

8月14日开幕的2025世界人形机器人运动会,虽未直接涉及大丰实业,但赛事展示的多模态交互、运动控制等技术突破,与合资公司研发方向高度契合 。例如,智元机器人的“灵犀X2”机器人在运动会上演示骑自行车、太极等高精度动作,验证了其技术成熟度,间接提升市场对合资公司产品的信心。此外,赛事引发的资本市场对机器人产业链的关注,可能将大丰实业纳入“泛机器人”概念范畴,带来情绪催化 。

2. 智元合作大会的预期差博弈

智元机器人将于8月21日召开合作伙伴大会,重点展示工业智造、商业清洁等八大场景的机器人应用及新品发布。尽管大丰实业未出现在公开合作方名单中,但其与智元的合资公司可能通过以下方式受益:

- 技术协同:若智元在大会上发布更先进的具身智能模型或硬件方案,合资公司可优先接入并应用于文旅场景 。

- 订单释放:智元若与地方政府或文旅企业达成合作,可能通过合资公司承接场景落地项目。

- 估值重估:若大会释放行业增长超预期信号(如人形机器人年出货量破百万预测),可能带动大丰实业估值提升。

三、股价波动的驱动与风险

1. 短期催化因素

- 产品量产进展:合资公司机器人计划7-8月量产,若8月下旬行业大会期间披露首批订单或客户案例,可能刺激股价。

- 政策红利:上海市8月6日发布的具身智能产业方案、北京亦庄“具身智能机器人十条”等政策,为行业提供长期支持 。

- 传统业务支撑:大丰实业2025年上半年净利润同比增长45%-65%,传统文体旅订单恢复至疫情前水平,为机器人业务提供现金流保障 。

2. 中长期风险提示

- 业绩兑现压力:当前市盈率TTM达91.30倍,若机器人业务收入占比未达预期(2025年目标500-1000万元),高估值难以持续。

- 技术迭代风险:华为、科大讯飞等巨头加速布局AI+硬件,可能挤压合资公司技术优势 。

- 合作进度不确定性:智元合作大会若未释放超预期信息,或合资公司量产延迟,可能导致情绪降温。

四、核心预期与操作建议

1. 关键观察节点

- 8月21日智元合作大会:关注是否提及与大丰实业的场景合作或技术升级。

- 8月29日半年报披露:机器人业务收入确认情况及传统订单毛利率变化。

- 9月世界机器人大会:可能发布“机器人+消费”政策或大额订单信息。

2. 策略建议

- 短期交易者:若智元大会带动市场情绪,叠加机器人量产消息,可博弈阶段性上涨,目标价15-16元(较当前股价+12%-19%),止损位设为12.5元。

- 中长期投资者:需跟踪合资公司订单转化效率(如政府项目落地速度)、技术壁垒构建(如与北大联合实验室成果)等基本面指标,若2025年机器人收入占比超5%,可长期持有。

结论

大丰实业与智元机器人的合作,是“技术+场景”融合的典型案例,短期内受益于行业盛会带来的情绪催化和产品量产预期,存在股价上涨空间。但需警惕高估值与业绩兑现风险,建议投资者结合8月下旬行业动态及公司公告,灵活调整仓位。中长期看,若合资公司能在文旅场景实现规模化落地,有望重塑公司估值逻辑。