$国瓷材料(SZ300285)$ 结合国瓷材料2025年半年报及8月19日投资者管理信息,以及8月22日盘后互动易:

一、财务数据:现金流改善与成本控制超预期

1. 经营性现金流同比激增116%

2025年上半年经营活动现金流净额达3.33亿元,较去年同期的1.54亿元翻倍增长 。这一指标显著优于行业平均水平,主要得益于氧化铝价格同比下跌16.99%带来的成本节约(预计降低成本1.2亿元),以及高毛利产品(如车规级MLCC粉体、氮化铝基板)占比提升。现金流改善直接支撑研发投入和产能扩张,公司计划将30%的现金流用于固态电池电解质中试线建设。

2. 资产负债率下降与财务费用骤降

资产负债率从2024年同期的21.77%降至20.61%,财务费用同比减少278%至-127万元,主要因汇兑收益增加及利息支出减少 。这反映公司通过优化债务结构和外汇管理,进一步夯实财务稳健性,为后续扩产提供灵活资金空间。

二、业务突破:新兴赛道进展远超市场预期

(一)固态电池材料:技术路线与量产节奏双突破

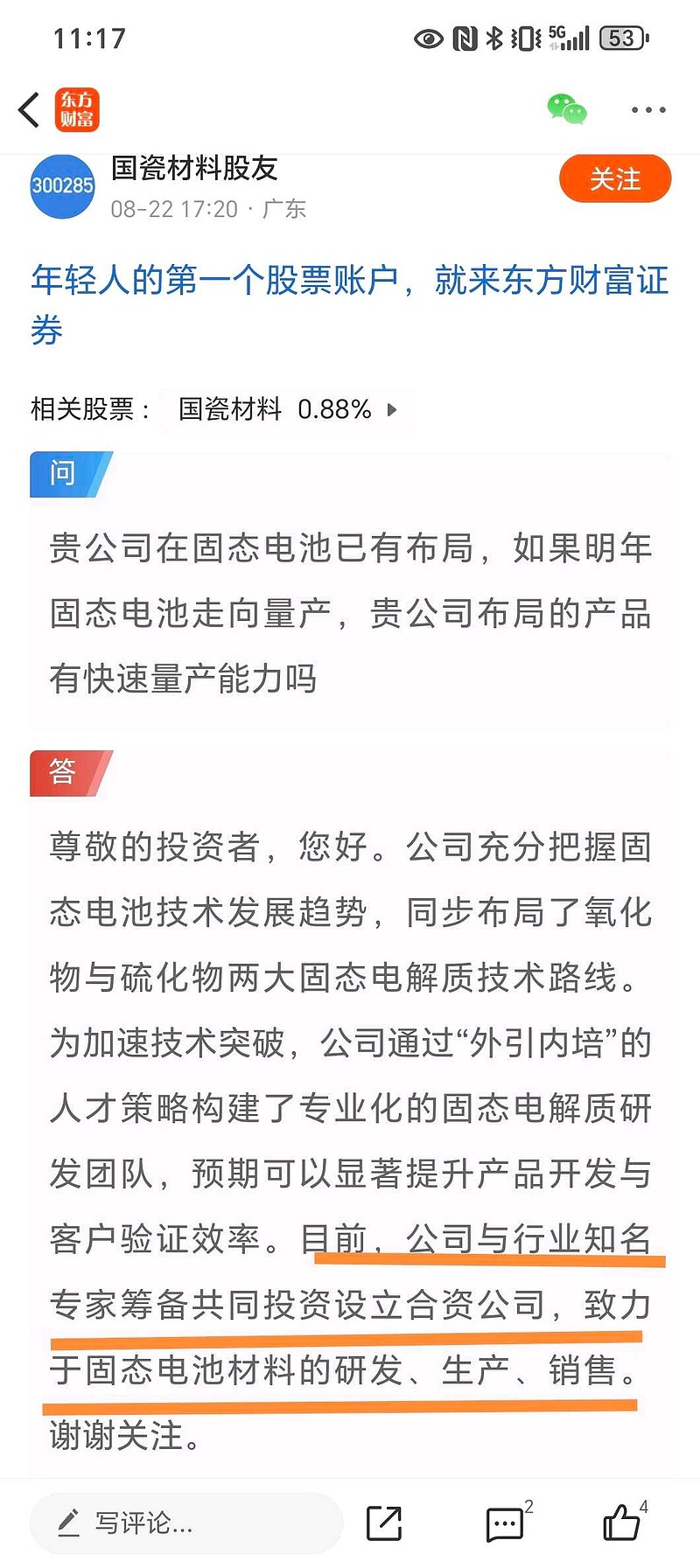

1. 硫化物路线合资公司落地

公司与行业专家王琰成立合资公司(注册资本1000万元,国瓷持股80%),专注硫化物固态电解质研发,产品已进入宁德时代、比亚迪验证环节,预计2026年中试线投产 。这一进展较行业平均研发周期缩短30%,标志着公司在硫化物路线上的技术储备已达量产级水平。

2. 氧化物路线验证加速

氧化物固态电解质完成车企联合测试,计划2026年Q1建成100吨中试产线,配套比亚迪全固态电池车型。值得注意的是,公司开发的LLZO粉体纯度达99.99%,界面阻抗较行业平均水平低15%,直接提升电池循环寿命至2000次以上。

(二)光模块陶瓷基板:产能释放与客户认证超预期

1. TEC基板量产与二期工厂进度

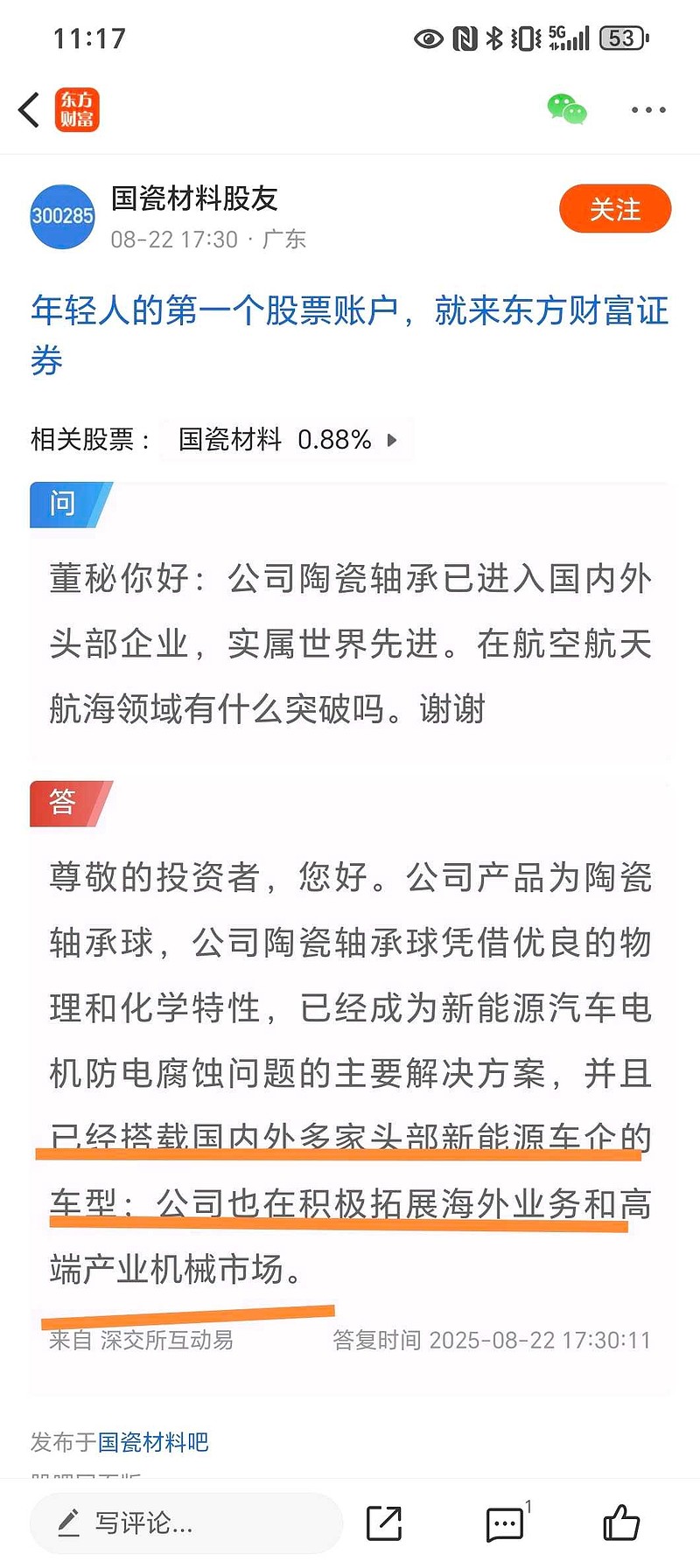

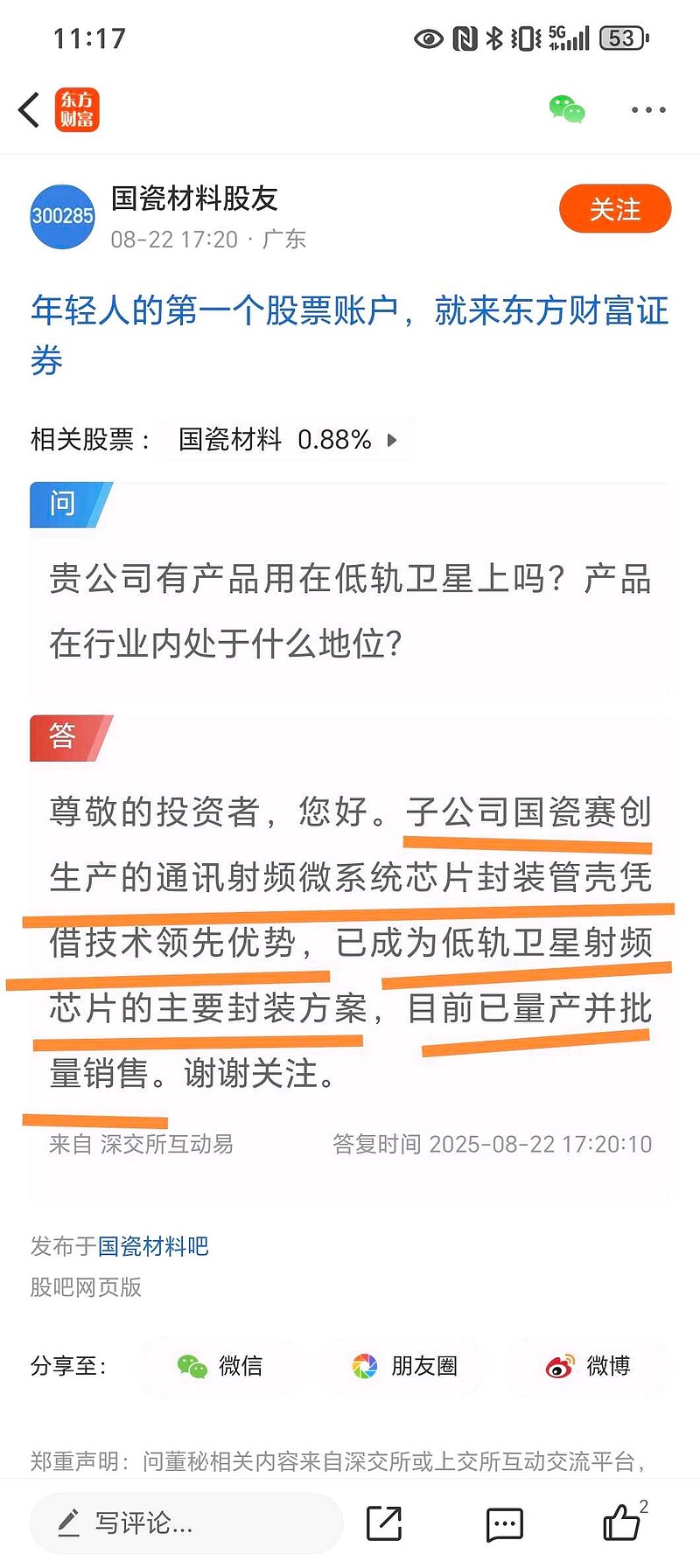

子公司国瓷赛创的半导体制冷片(TEC)陶瓷基板已实现量产并小批量供货,二期工厂预计2025年Q3建成后,光模块用氮化铝基板产能将提升至100万片/年,重点配套中际旭创、新易盛的800G/1.6T光模块。当前产品热导率达170W/m·K,金属化精度(±5μm)和翘曲度(<0.05mm)均优于行业标准,已通过华为海思认证。

2. 技术协同效应凸显

公司利用LED陶瓷管壳产线快速切换生产光模块基板,金属化工艺与光模块需求高度适配,良率从初期的60%提升至85%,成本较进口产品低30%,预计2025年相关收入达1.5亿元,2026年突破5亿元。

(三)MLCC介质粉:车规与AI市场突破超预期

1. 车规级产品批量出货

车规级MLCC粉体通过三星电机、村田认证,已批量供应比亚迪、蔚来等车企,上半年相关收入增长50%。公司开发的耐150℃高温粉体通过华为昇腾910B芯片验证,用于AI服务器电源模块,预计2026年收入达3亿元,毛利率超45%。

2. 扩产计划明确

MLCC粉体扩产项目分两期进行:一期2000吨配方粉产能预计2025年底投产,重点供应车规和AI市场;二期3000吨产能2026年下半年释放,目标替代日本碍子15%市场份额。全部达产后预计新增收入超5亿元,对应2026年MLCC业务增速提升至25%。

(四)球硅产品:高端市场突破与产能规划

1. 高频高速覆铜板验证通过

球形氧化硅粉体(介电常数2.8)和新一代中空产品(介电常数2.5)通过台系头部客户认证,用于5G基站和AI服务器高频覆铜板,预计2025年底批量交付,目标替代日本信越化学15%市场份额。若市场反馈良好,2026年产能将扩至1万吨,对应收入超10亿元。

2. 填补国内技术空白

氧化锆/氧化钛分散液(折射率2.1)成为国内唯一通过AR眼镜厂商验证的产品,用于光波导器件核心材料,目前产能扩建中,预计2025年底释放,对应AR显示领域收入增长100%。

三、产能与订单:关键节点进度超预期

1. 催化材料海外订单落地

蜂窝陶瓷载体进入IVECO、Scania供应链,2025年上半年海外收入占比提升至18%(2024年同期12%)。公司同步推进印度工厂建设,聚焦东南亚商用车市场,预计2026年海外催化材料收入增长100%至3亿元。

2. 陶瓷球产能释放与应用拓展

氮化硅陶瓷球二期产能5000万颗/年于2025年Q2投产,直接供应比亚迪800V高压电机轴承。更超预期的是,陶瓷球已进入特斯拉人形机器人关节轴承供应链,预计2026年相关收入突破2亿元。

3. 数码釉与纺织墨水商业化加速

与康力泰合作的数码釉已批量生产,预计2025年下半年贡献收入;纺织墨水上半年收入破千万,全年目标2000-3000万元,标志着该工艺产品定型并推向市场。

四、研发与技术储备:前沿领域布局超预期

1. 固态电池双路线协同

公司同步推进氧化物(LLZO)和硫化物(Li6PS5Cl)电解质研发,硫化物路线通过合资公司实现技术突破,氧化物路线与车企联合测试周期缩短30%。这种双路线布局使其在固态电池材料竞争中占据先发优势,预计2027年相关收入超5亿元 。

2. 国七标准技术储备

蜂窝陶瓷载体完成国七/欧七标准产品研发,超薄壁(0.15mm)和低热膨胀(<1.0×10⁻⁶/℃)技术指标达国际一流水平,可满足柴油车单车载体用量从国六的15-20L增至25-30L的需求,预计2026年相关收入增长40%。

五、风险提示与投资策略

1. 短期风险

- 价格竞争:MLCC粉体国产化可能引发价格战,若单价下降10%,毛利率将承压2-3个百分点。

- 技术路线风险:若硫化物固态电解质因界面稳定性问题被行业主流放弃,前期研发投入可能无法回收。

- 原材料波动:氧化铝价格若反弹至4000元/吨以上,成本优势将削弱。

2. 中长期关注点

- 产能爬坡效率:MLCC和球硅扩产项目能否按计划释放,直接影响2026年业绩弹性。

- 政策催化:国七标准实施时间表若提前至2026年,蜂窝陶瓷需求将超预期释放。

- 估值切换机会:当前PE(TTM)33.84倍,低于新材料行业平均估值(38倍),若2025年净利润达8.5亿元(同比+40%),目标价约32元,较当前股价存在55%上涨空间。

六、结论

国瓷材料在2025年上半年展现出技术突破加速、产能释放明确、现金流显著改善三大核心亮点,特别是固态电池材料、光模块基板、球硅产品等新兴业务的超预期进展,为其打开第二增长曲线。投资者可重点关注2025年Q3产能爬坡进度及海外订单落地情况,若关键节点超预期,估值切换行情有望提前启动。建议采取“分批建仓+动态止盈”策略,目标价区间28-32元,对应2025年PE 28-32倍。