$海吉亚医疗(06078)$ $佰泽医疗(02609)$

与港股海吉亚医疗(06078.HK)业务模式最为相似的上市公司主要集中在肿瘤医疗服务领域,包括港股的美中嘉和(02453.HK)、佰泽医疗(02609.HK),以及A股的盈康生命(300143.SZ)。以下从业务布局、估值水平和发展前景三个维度展开对比分析:

一、核心对标公司及业务对比

1. 海吉亚医疗(06078.HK)

- 业务特点:国内最大民营肿瘤医院网络,覆盖32家医院(含自建和并购),放疗设备市占率超20%,核心业务为肿瘤治疗、综合医疗服务及放疗设备销售 。

- 竞争优势:

- 政策红利:受益于“千县工程”政策,通过并购+托管模式快速下沉县级市场,2024年新增10家县级医院合作 。

- 运营效率:单院收入2.5亿元/年(行业平均1.2亿元),床位使用率超95%,自主研发的放疗AI系统(AutoPlan)降低成本,毛利率提升至32% 。

2. 美中嘉和(02453.HK)

- 业务特点:聚焦高端肿瘤医疗,拥有4家自营医院(广州泰和肿瘤医院、上海美中嘉和肿瘤门诊部等),华南地区首家投入运营的质子治疗中心(2024年12月启用),并提供肿瘤诊疗解决方案、设备租赁等赋能服务 。

- 竞争优势:

- 技术壁垒:质子治疗设备稀缺性高,广州泰和肿瘤医院质子中心配置国际顶尖的瓦里安ProBeam系统,可治疗4-75岁患者,覆盖多种实体肿瘤 。

- 国际化合作:与MD安德森、梅奥诊所合作,提供远程诊疗服务,吸引东南亚高净值患者 。

3. 佰泽医疗(02609.HK)

- 业务特点:通过并购快速扩张,管理8家医院(6家自营、2家托管),覆盖北京、天津、山西等地,肿瘤业务收入占比49.4%(2024年),核心依赖与北京大学肿瘤医院的技术合作 。

- 竞争优势:

- 并购整合能力:2022-2024年营收CAGR达21.7%,旗下京西肿瘤医院收入从1.84亿元增至3.22亿元,毛利率从0.2%提升至20.7% 。

- 全周期服务:构建“早筛-诊断-治疗-康复”闭环,2024年经营性净利润扭亏为盈(1249.6万元) 。

4. 盈康生命(300143.SZ)

- 业务特点:以肿瘤为特色的综合医疗集团,管理10家医院及养老机构,2024年肿瘤收入3.8亿元(占医疗服务收入31.9%),并布局医疗器械(输注泵、乳腺钼靶设备等) 。

- 竞争优势:

- AI赋能:AI影像诊断提升肺结节早筛率30%,AI病历质控实现甲级病案率95% 。

- 区域协同:通过收购长沙珂信医院强化华中区域布局,肿瘤门诊量、住院人次均实现两位数增长 。

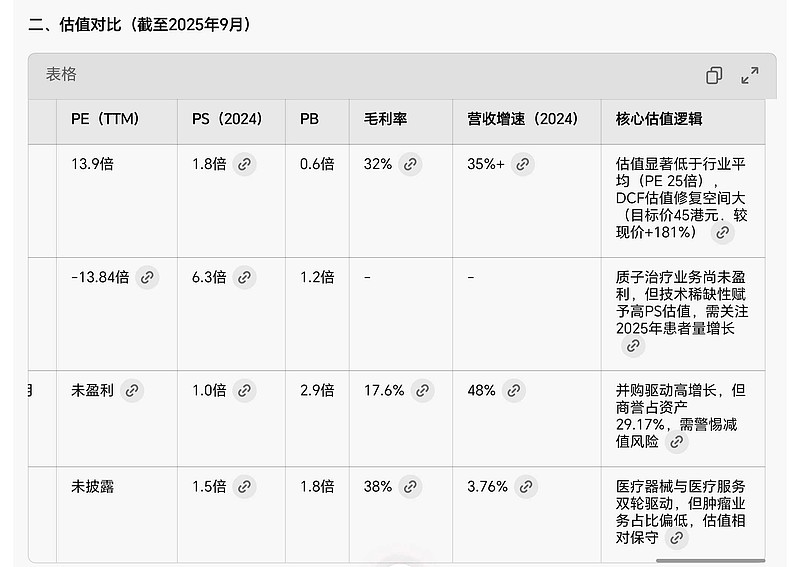

二、估值对比(截至2025年9月)

公司 市值 PE(TTM) PS(2024) PB 毛利率 营收增速(2024) 核心估值逻辑

海吉亚医疗 120亿港元 13.9倍 1.8倍 0.6倍 32% 35%+ 估值显著低于行业平均(PE 25倍),DCF估值修复空间大(目标价45港元,较现价+181%)[__LINK_ICON]

美中嘉和 24.3亿港元 -13.84倍 6.3倍 1.2倍 - - 质子治疗业务尚未盈利,但技术稀缺性赋予高PS估值,需关注2025年患者量增长[__LINK_ICON]

佰泽医疗 未披露(2025年6月上市) 未盈利 1.0倍 2.9倍 17.6% 48% 并购驱动高增长,但商誉占资产29.17%,需警惕减值风险[__LINK_ICON]

盈康生命 未披露 未披露 1.5倍 1.8倍 38% 3.76% 医疗器械与医疗服务双轮驱动,但肿瘤业务占比偏低,估值相对保守[__LINK_ICON]

三、发展前景对比

1. 海吉亚医疗:政策红利+规模效应双轮驱动

- 增长动力:

- 下沉市场:县级医院肿瘤科室标配政策下,2025年计划新增15-20家合作医院,覆盖人口超1亿 。

- 技术升级:放疗AI系统(AutoPlan)降低治疗成本,医保支付改革(DRG/DIP)提升标准化治疗收益 。

- 风险提示:并购整合效果不及预期,医保控费压力。

2. 美中嘉和:高端化+国际化破局

- 增长动力:

- 质子治疗放量:广州质子中心2025年计划治疗患者300-500例,客单价25-30万元,贡献营收超1亿元 。

- 跨境医疗:与东南亚保险机构合作推出质子治疗专项险,预计2025年海外患者占比提升至15% 。

- 风险提示:高端市场需求不及预期,设备折旧成本高(质子中心单台设备年折旧约1亿元)。

3. 佰泽医疗:并购整合能力决定长期价值

- 增长动力:

- 区域深耕:重点布局华北、华中地区,2025年计划收购3-5家医院,强化区域龙头地位 。

- 早筛业务:旗下医院全部建立早癌筛查中心,2025年目标筛查量增长50% 。

- 风险提示:商誉减值风险(商誉6.43亿元,占资产29.17%),依赖北大肿瘤医院技术输出 。

4. 盈康生命:AI+综合医疗生态构建

- 增长动力:

- AI临床应用:3D可视化技术提升手术精准度,预计2025年AI相关收入占比超10% 。

- 器械出海:医疗器械海外收入同比增长35%,2025年目标拓展至中东、欧洲10个国家 。

- 风险提示:肿瘤业务占比偏低(31.9%),市场竞争加剧。

四、综合对比与投资建议

维度 海吉亚医疗 美中嘉和 佰泽医疗 盈康生命

核心优势 规模最大、政策红利显著、运营效率高 质子治疗技术领先、国际化合作紧密 并购整合能力强、区域布局集中 AI赋能突出、器械医疗双轮驱动

估值吸引力 ★★★★★(显著低估) ★★★(高风险高潜力) ★★★(需警惕商誉风险) ★★☆(相对保守)

长期增长确定性 ★★★★☆(政策+需求双支撑) ★★★☆(技术壁垒高但商业化初期) ★★★☆(并购整合是关键) ★★☆(肿瘤业务占比待提升)

短期催化剂 新医院达产、医保定点扩容 质子治疗患者量增长、海外转诊通道落地 并购项目落地、早筛业务放量 AI产品获批、器械海外订单突破

投资建议:

- 首选海吉亚医疗:估值与基本面严重背离,政策红利和规模效应下,2025年营收增速有望维持35%+,目标价30-45港元 。

- 高风险偏好者关注美中嘉和:质子治疗技术稀缺性赋予长期价值,但需等待盈利拐点,建议跟踪2025年上半年患者量及成本控制情况 。

- 谨慎看待佰泽医疗:并购驱动增长短期亮眼,但商誉减值风险和技术依赖问题需持续警惕 。

- 盈康生命适合长期配置:AI+综合医疗生态具有战略价值,但肿瘤业务占比提升需时间,建议关注其医疗器械出海进展 。