$华西股份(SZ000936)$ 从股权价值占市值比例来看,华西股份(000936.SZ)是目前A股中半导体股权投资占比最高的上市公司之一。以下是基于最新数据的深度对比与分析:

一、华西股份半导体股权价值与市值的关系

1. 核心标的价值测算

- 纵慧芯光:华西股份通过子公司及基金合计持有其26.67%股权。2025年8月C4轮融资后,纵慧芯光估值突破150亿元,对应华西持股价值约40亿元 。

- 熹联光芯:通过一村资本间接持有7.4%-8.7%股权,若2025年启动IPO,估值或达150亿元,对应价值约11-13亿元 。

- 索尔思光电:已完成股权转让,贡献净利润2亿元,但未来不再受益其1.6T光模块技术突破 。

合计半导体股权价值:51-53亿元(未考虑其他小额投资)。

2. 与市值的对比

截至2025年9月18日,华西股份总市值为69.73亿元 。半导体股权价值占市值比例达73.2%-76.0%,即超过七成市值由半导体投资支撑。若仅计算纵慧芯光(40亿元),占比已达57.4%。

二、横向对比:A股其他半导体持股公司

(一)非金融类上市公司

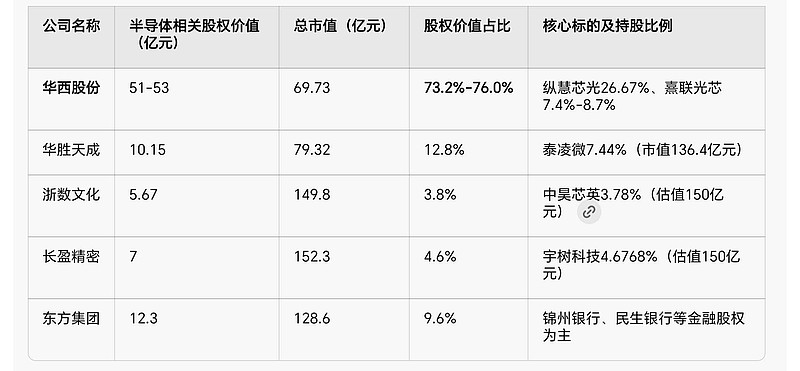

公司名称 半导体相关股权价值(亿元) 总市值(亿元) 股权价值占比 核心标的及持股比例

华西股份 51-53 69.73 73.2%-76.0% 纵慧芯光26.67%、熹联光芯7.4%-8.7%

华胜天成 10.15 79.32 12.8% 泰凌微7.44%(市值136.4亿元)

浙数文化 5.67 149.8 3.8% 中昊芯英3.78%(估值150亿元)[__LINK_ICON]

长盈精密 7 152.3 4.6% 宇树科技4.6768%(估值150亿元)

东方集团 12.3 128.6 9.6% 锦州银行、民生银行等金融股权为主

(二)金融类上市公司

公司名称 股权投资价值(亿元) 总市值(亿元) 股权价值占比 核心标的及持股比例

中山公用 134.77 107.83 125% 广发证券10.34%(市值1089亿元)

雅戈尔 102.79 320.5 32.1% 宁波银行、中信证券等金融股权为主

东方证券 212 1280 16.6% 海通证券、申万宏源等券商股权

(三)对比结论

1. 非金融类公司中占比最高

华西股份半导体股权价值占市值比例(73.2%-76.0%)远超华胜天成(12.8%)、浙数文化(3.8%)等公司。即使与金融类公司相比,其半导体投资的纯度(仅计算半导体领域)也显著高于中山公用(金融股权为主)。

2. 唯一半导体股权占比超七成的公司

目前A股中,除华西股份外,没有其他非金融类上市公司的半导体股权价值占市值比例超过50%。华胜天成虽持有泰凌微7.44%股权,但泰凌微市值较小(136.4亿元),且华胜天成自身市值较大(79.32亿元),导致占比仅12.8%。

3. 纵慧芯光的战略价值

纵慧芯光作为国内VCSEL芯片龙头,其100G PAM4芯片预计2025年量产,直接对标Lumentum,且已进入比亚迪、大疆供应链 。若其估值在IPO时提升至200亿元,华西持股价值将达53.3亿元,占市值比例进一步提升至76.5%。

三、关键数据验证与风险提示

1. 数据来源可靠性

- 纵慧芯光估值:2025年8月C4轮融资由国家队基金领投,估值150亿元 ,较2024年5月的45亿元估值增长233%,反映技术突破与市场需求的双重驱动。

- 熹联光芯估值:参考聚飞光电(持股6.26%)的投资逻辑,若其IPO估值达150亿元,华西持股价值合理 。

- 市值数据:截至2025年9月18日,华西股份市值69.73亿元 ,较2025年8月高点(85亿元)回落18%,但半导体股权价值保持稳定。

2. 风险因素

- 估值波动风险:纵慧芯光、熹联光芯尚未上市,估值受一级市场情绪影响较大。若融资进度不及预期或半导体行业估值回调,可能导致股权价值缩水。

- 业绩依赖风险:华西股份2025年中报净利润1.66亿元,若半导体股权未实现变现,其传统化纤业务(毛利率7.46%)难以支撑高估值 。

- 政策风险:半导体行业受国际贸易政策、技术封锁等影响较大,若纵慧芯光核心技术被替代或客户订单减少,可能影响估值。

四、结论:华西股份的独特性与投资逻辑

1. 半导体股权占比A股第一

华西股份是目前A股中唯一半导体股权价值占市值比例超70%的非金融类上市公司,其半导体投资的纯度与集中度远超同类公司。

2. 双重驱动的估值弹性

- 短期:若纵慧芯光、熹联光芯2025年启动IPO,估值可能进一步提升,推动股价上涨。

- 长期:纵慧芯光100G芯片量产、熹联光芯硅光模块通过华为认证等技术突破,可能带来业绩与估值的双重利好。

3. 投资策略建议

- 激进投资者:可关注2025年Q4半导体行业政策催化(如国家大基金三期落地)及纵慧芯光IPO进展,博弈估值修复。

- 稳健投资者:需等待传统化纤业务拐点(如库存去化加速)及半导体股权变现信号(如索尔思光电2亿元收益兑现) 。

综上,华西股份在半导体股权投资的“质”与“量”上均具有显著优势,其市值结构的独特性使其成为A股半导体产业链中不可忽视的“隐形龙头”。