$迪普科技(SZ300768)$ 18.99元记录![]()

![]()

![]() 宏杉科技的估值这么低吗???

宏杉科技的估值这么低吗???

一、宏杉科技估值分析

根据行业动态及市场推测,宏杉科技当前估值约为30-40亿元,主要依据如下:

1. 业务规模与市场地位

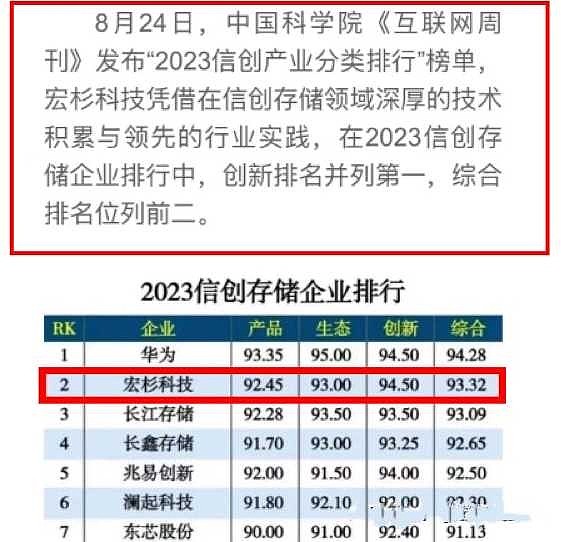

宏杉科技是国内领先的独立存储厂商,2023年在信创存储企业排行榜中综合排名第二(仅次于华为),创新力排名第一。2025年5月,其以23%的份额中标中国移动全闪存存储集采项目,投标金额达1.48亿元(不含税),显示出强劲的市场竞争力。参考同行业上市公司(如深信服、奇安信)的PS(市销率)倍数(通常为1.5-2倍),若宏杉科技2024年营收约20亿元,估值可对应至30-40亿元。

2. 融资历史与资本预期

宏杉科技曾于2018年启动IPO,但因业绩问题于2021年终止。近年来通过多轮融资引入北极光创投等机构,投资者对其上市退出预期强烈 。若借壳迪普科技上市,其估值可能因资本市场溢价提升至50-60亿元。

3. 与迪普科技的协同效应

若双方整合,可形成“安全+通信+存储”的完整产业链。迪普科技2024年市值约为150亿元(参考网络安全行业平均市值),注入宏杉科技后市值有望提升30%-50%,即对应宏杉科技估值约45-75亿元。这一估值区间与行业龙头华为存储(未上市)的市场地位相比仍有较大差距,但符合国内独立存储厂商的价值定位。

二、借壳迪普科技的可能性分析

可能性较高(约60%-70%),核心依据如下:

(一)股权与控制权的天然纽带

1. 同一实控人主导

迪普科技创始人郑树生同时担任宏杉科技董事长,直接持有宏杉科技33.06%的股权,并通过一致行动人合计控制超50%的表决权。这种股权结构为资产整合提供了便利,且无需改变上市公司控制权,可规避借壳上市的严苛审核标准。

2. 历史承诺与监管压力

- 郑树生在迪普科技招股书中承诺,将在合适时机向迪普科技或无关联第三方转让宏杉科技股权以解决同业竞争问题 。

- 2020年因宏杉科技亏损,该承诺被豁免,但2022年浙江证监局发函责令其继续履行向无关联方转让的义务。截至目前,郑树生仍未完成转让,且宏杉科技独立IPO路径因财务指标不达标和监管限制已基本堵死,借壳成为唯一可行选择。

(二)业务协同与战略价值

1. 技术互补性突出

- 迪普科技在网络安全领域的ZTS产品市场份额第一,尤其在政府、金融等关键行业占据优势。

- 宏杉科技的全闪存阵列在金融信创存储市场份额超20%,覆盖四大国有银行及近400家三甲医院。双方可联合打造“安全防护-数据存储-灾备恢复”一体化解决方案,提升客户粘性和客单价。

2. 市场渠道深度整合

- 迪普科技拥有成熟的运营商、政务、金融等行业销售网络,2024年中标贵州省联通、山东省检察院等项目。

- 宏杉科技在运营商市场已突破中国移动、中国电信集采,2023年中标份额分别达23%和30%。整合后可共享客户资源,降低市场拓展成本。

3. 政策红利驱动

- 国家信创战略要求关键行业实现IT基础设施国产化替代,存储作为核心环节政策支持力度大。

- 行业内并购重组趋势明显,如深蕾科技借壳线上线下、润泽科技借壳普利盛等案例为宏杉科技提供了操作范本。

(三)资本市场与股东诉求

1. 迪普科技市值提升空间

迪普科技2024年净利润9.3亿元,若注入宏杉科技(假设净利润1.5亿元),备考净利润约10.8亿元,对应PE(市盈率)约15倍(低于行业平均25倍),存在估值修复空间 。

2. 投资者退出需求迫切

宏杉科技早期投资者(如北极光创投)持股已超10年,急需通过上市实现退出。借壳迪普科技可缩短上市周期,满足资本方诉求 。

3. 监管环境相对友好

- 2025年并购重组新规鼓励科技企业通过资产注入增强核心竞争力,审核效率较IPO大幅提升。

- 迪普科技无重大违法违规记录,且股权结构集中(前十大股东持股74.21%),重组方案易获股东大会通过 。

三、关键蛛丝马迹与风险提示

(一)潜在信号与动向

1. 高管交叉任职

郑树生长期担任迪普科技和宏杉科技董事长,且迪普科技部分高管(如副总经理钱雪彪)曾在宏杉科技任职,显示出管理团队的深度绑定。

2. 业务合作试探

双方虽未直接披露合作项目,但在信创领域的客户重叠度较高(如银行、医院),可能通过联合投标、技术适配等方式为整合铺路。

3. 资本运作预期升温

- 2025年3月,雪球等平台出现多篇分析宏杉科技借壳迪普科技的文章,部分投资者推测交易可能在2025年底前启动。

- 迪普科技2024年股东户数持续下降(从2.59万户减至1.46万户),显示出筹码集中度提升,可能与重组预期有关 。

(二)风险与不确定性

1. 监管审批风险

- 尽管借壳无需变更控制权,但需证监会审核资产定价公允性及业务协同性,若估值过高或业绩承诺不达标可能受阻。

- 浙江证监局曾因同业竞争问题对郑树生发出监管函,若整合方案未能彻底解决该问题,可能引发问询。

2. 整合失败风险

- 双方业务差异较大(网络安全 vs 存储),技术研发、供应链管理、销售团队的融合需时间,可能导致短期业绩下滑 。

- 若宏杉科技2024年净利润未达预期(如低于1亿元),注入后可能拖累迪普科技EPS(每股收益),引发市场抛售 。

3. 股东利益博弈

- 迪普科技部分中小股东可能反对低价注入资产,或要求更高的换股比例,导致谈判破裂 。

- 若郑树生通过减持迪普科技股份筹集资金收购宏杉科技其他股东股权,可能引发市场对控制权稳定性的担忧。

四、结论与建议

综合来看,宏杉科技借壳迪普科技的可能性较高,预计2025-2026年启动重组程序。 投资者可重点关注以下信号:

1. 迪普科技公告:是否发布重大资产重组停牌公告,或与宏杉科技签订战略合作协议。

2. 宏杉科技股权变动:是否有新投资者进入,或现有股东(如北极光创投)减持股份。

3. 监管动态:浙江证监局是否就同业竞争问题再次问询,或证监会对科技企业借壳上市的政策调整。

若重组落地,迪普科技有望成为“安全+存储”双龙头,长期市值空间或达200-300亿元;若失败,短期股价可能回调10%-15%,但迪普科技的网络安全主业仍具投资价值。建议投资者根据风险偏好,在控制仓位的前提下跟踪事件进展。