精锋医疗:微创机器人的强劲对手,凭硬实力站稳手术机器人赛道

读过精锋医疗的招股说明书后,不得不承认现在他已经成为微创机器人在手术机器人领域的强有力竞争者了。在技术、研发、商业化、财务健康度等核心维度,精锋医疗均展现出强劲实力。

技术上,精锋医疗的产品实力全面且扎实。在操作流畅性、3D高清影像系统、机械臂震颤过滤技术、器械腕部旋转跟手程度等关键体验指标上,获得临床医生的高度认可。专利储备更是彰显硬实力,根据国家知识产权局的信息,精锋在国内已拥有453项专利,数量位居中国手术机器人企业首位,这些专利是由两百多名研发人员仅用4年时间完成的,体现出奇高的研发效率。

商业化方面,24年精锋售出20台多孔腔镜机器人,位列国产手术机器人销量榜首;海外市场拓展也是成效显著,截至25年上半年,产品已进入25个国家进行商业化,累计售出28台多孔腔镜机器人,全球化布局稳步推进。

财务表现上,精锋医疗展现出稳健务实的经营风格。公司量入为出、合理规划开支,账面留存近 8 亿元现金,资产负债率仅 9.3%,财务结构健康稳健。在研发投入、厂房建设、细分领域拓展等关键布局上,公司都是按部就班的推进,不激进不盲目,很好的处理了短期发展和长期发展的关系。

在数据上,截至25年6月,精锋已售出61台机器人,保持了高速的增长态势。

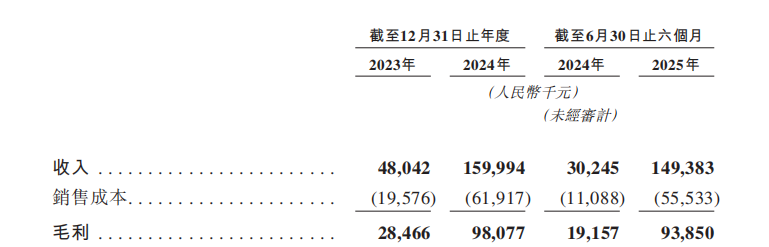

更让人吃惊的是精锋的毛利率持续提升且高达60%以上,整整比微创机器人高出20个百分点,直追达芬奇。

尽管我有看到一些推测,说精锋采取了“买多孔送单孔” 或低价销售等策略以扩大市场份额,但从数据来看,这些策略在拉动销量增长的同时,并未损害毛利率水平。可以说精锋充分利用了产能,在市场扩张和毛利之间找到了最佳平衡点。

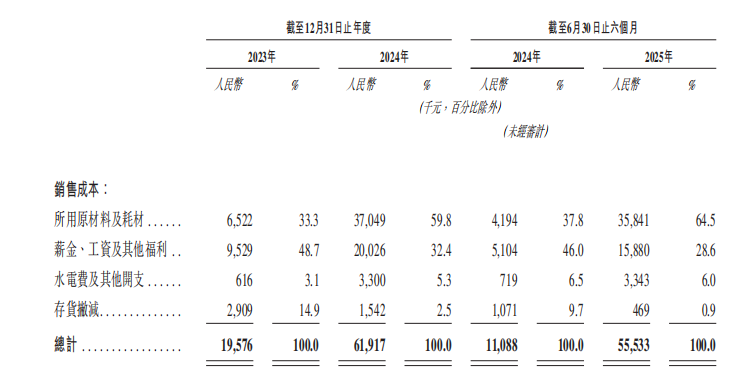

成本端的变化也能印证公司的运营效率。

23年的单台原料和水电等制造费用支出偏低,个人推测可能是和23年刚进入商业化阶段,研发、生产并行推进导致成本核算界定不够清晰有关。到24年成本数据更能反映真实运营水平,25年则在各细分成本开支上显著体现出规模效应,同时也有得益于供应链管控效率持续优化的原因。

当然,这份招股书也存在瑕疵。例如在某些文字表述上的错误让人产生了歧义;在175页,把直觉外科24年营收写为8.59亿美元,较实际数字整整少了10倍;此外,受保守商业秘密或 “买多孔送单孔” 的销售模式影响,招股书未披露和销售额对应的年度机器人销售数量,只能根据散见于各处的零星数据对个别年份、个别类型的手术机器人销量进行推测补全。

不过瑕不掩瑜,精锋在研发创新、供应链管理、生产制造、商业化拓展以及资源配置等核心环节上均展现出相当的实力。即便采取了一定的低价策略,但并未伤及毛利,况且手术机器人这个行业的竞争不是单靠卷价格就能获得医院认可并赢得招标的,除了易学易用、可靠安全等基础要求外,产品还要体现出一些高临床价值才行,这也是售价偏高的达芬奇能占据国内市场半壁江山的核心原因。

综合来看,凭借全面的技术实力、高效的商业化推进、稳健的财务状况以及突出的成本控制能力,精锋医疗在未来很有希望在国内和国外手术机器人市场中占据重要的一席之地。