25/07/13 评下赛力斯本来没啥可评的中报预告

$赛力斯(SH601127)$ $拓普集团(SH601689)$ $博俊科技(SZ300926)$

确实没啥可过多评述的,预告披露的信息着实有限,我们只能明确几条既定事实,给几条较大可能的猜想:

1. 要承认中报不及大部分人预期(个人估计也在28亿附近)。这个预告大可以修饰得再漂亮些,哪怕只调下利润预告的区间数字,调节少量富余得三季度交付去二季度…观之情感上也会有很大差别。这个是有点辜负大家信任的。

2. 之前看似简单但很准的估算方法在这个财报周期失效了,二季度的企业费用结构大概率发生了较大的变化。研发费用投入激增,研发费率增长是最有可能的事情。 进一步探究研发费用增加可能与途径——

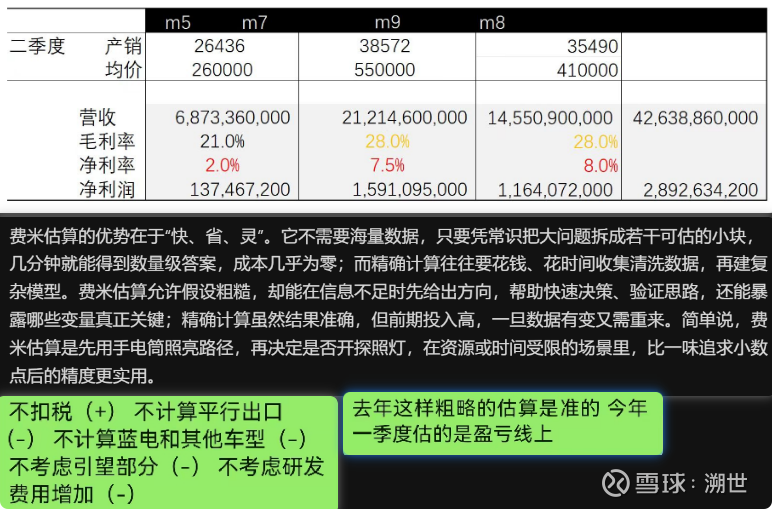

1) 以去年的研发费用水平,单考虑赛的极高的研发费用资本化率一项,便可增利大几亿,藏研发费用大二十个点,反之减小研发费用资本化率,便可解释大几亿的净利减少。

2)曾经最多两款车同时研发,现在至少四五台全新车型在并行研制,外加对于飞行器、机器人新副业的展开,t1档人才的纷纷涌入,研发费用/率理应更高。

3. 虽然企业表示过对于华为部分的渠道费用会降低,但考虑到目前出海还是从0-1的大规模铺设阶段,用户中心的服务质量提升情况,销售费率下降的幅度极为有限

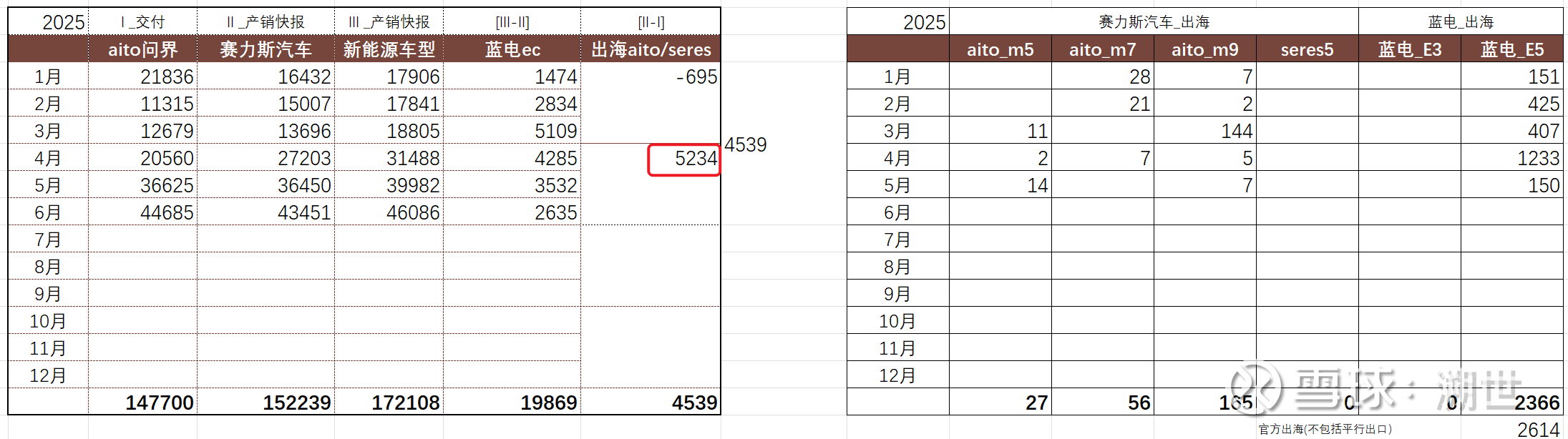

4. 子公司赛力斯汽车资本结构发生改变,影响归母净利润——但依照之前的经验,应该至多只影响一个月的并表。

5. 来自引望的投资收益提升有限。随着L3节点的临近,智驾人才市场抢夺加剧,加码算力大战,采买硬件、租用算力、研发人员工资——研发费用/率应有提升。去年估算引望大概是260亿50亿净利的水平,今年虽然业务规模有提升,但带给赛力斯的投资收益或许不及我们预期。

6. 二厂产线升级在四月底五月初结束,二厂周边配套,三厂二期工程,包括不久后的一厂产线升级改造,虽不会明显影响毛利,但其建设周期中的费用化支出会对净利会有直接较大的影响(具体可见我个人主页的置顶帖)。

7. M8在五月下旬才开始规模交付,对二季度盈利能力改善贡献程度有限。且M8和M9实则是俩平台,其部分模具成本、研发成本才刚开始摊销。三四季度同平台的大改7则会显著拔高改善其魔方平台车型的盈利能力。

8. 二季度有规模不小的用于出海的预生产车辆(见下图,实际应该略少,一季度出现负数,是因为年初的数据关系到上一个财年末的冲量),区别于国内“经销商替消费者打全款才排产”,这部分预产车型应对赛力斯造成资金占用(此前我不止一次提及二厂发运场有大量出海M9,可见我首页置顶帖[出海]部分 ),影响净利。

9. 以上是对于净利降低的讨论,个人以为更应关注的是毛利水平。有关这点预告是见不出的,但我个人依然保有信心。一是周五虽然赛力斯股价跌幅不小,但几个核心供应商当日包括前期表现很稳,当日也都红了一两个点;二是都是稳定长期深入合作的供应伙伴,问界也都争气,能保价,能上量,供应商采购价格也是要连年降的,这点可以得到三方消息的印证;三是展望二三厂在建中,将竣工的配套厂房,赛力斯的厂中厂兄弟,厂边厂搭子的数量与规模将来是要翻倍的,毛利水平有望进一步改善。

总的来说,我个人觉得不必要就周五中报出来之后股价的表现做过多引申,悲观更不必。赌中报的短线资金别管中报超不超预期,当天都是要走,或者迟早要走的。诚然,我个人以为中报会开启赛力斯新一轮的行情,但我个人要守的并非这个中报。

有关净利水平的下降也并非摸不着头脑,如果说钱花在了研发投入,产线升级,包括战未来的机器人、飞行器的新副业上,我完全接受。还是老生常谈的问题,主机厂不怕不赚钱,就怕不增长。作为长期股东,用利润换远期发展 ,保持高增长态势,我接受、点赞、支持。

凭什么资本市场只给马斯克造火箭、造人形机器人耐心,凭什么赛力斯要一直做房屋里的大象,凭什么马斯克砍机器人出货节点与预期国内机器人链就全得跟着腰斩?我不信一会一直如此,嘿我就守着了,不怕等不到市场眼开。最后附一段和朋友的聊天记录,与大家共勉。

(随着tsl新版本fsd的投入和评价上升,拓普的部分我会择机加回,作为赛力斯的股东更应该注意到这对于商业化L3的利好,对股价对赛道而言,百花齐放比踽踽独行好)

——————————//

我发现文末对话的文字更能引起共鸣,却少有对正文部分的讨论,真是头一遭哈哈。在这里我需要补充,即便上面的对话有诸多情绪。这位朋友现在依然是超过5成的仓位在赛,看好并不等于躺倒,他是短线的高手,以他的风格,大半仓位在赛半年之久,已经是相当的看好了。其他朋友且别急着痛定思痛,仍需要自问,各个行业追风逐浪就这么有信心?人家是,你也是短线高手吗?我最近一只拓普最高时120%浮盈,最后20%出掉大部,这复现的轮回得认。最后祝大家都能选到符合自己脾性的票子,赚到符合自己脾性的钱。