25/12/07 明年销量展望,问界M6预期等

借这位朋友的提问,来回答一些大家关注的问题。@优雅的基金小蜻蜓

$赛力斯(SH601127)$ $美湖股份(SH603319)$ $宝武镁业(SZ002182)$

//…溯大,能不能抽空解答下几个疑问,谢谢

1.【再过2个月,问界保有量将达100百台,1年后达150万台,能带来哪些规模效应?】

2.【2026年出海规模能达多少,5万?】

3.【赛力斯做大智能配件供应另外4界,大有可为吗?向汽车界的比亚迪看齐】

4.【国内BBA保有量过2000万台,问界一年吃下100万算是到天花板了吗】

5.【M6的月均销量预计多少?M6会大于M7?】

6.【因为第一工厂产能有限,那三厂是不是又要开辟一条产线了,为什么老是产能不足再建新线,新线能不能提早建?】

7.【赛以后会不会加强砸重金研发,净利增速将低于营收增速?】

1. 再过2个月,问界保有量将达100百台,1年后达150万台,能带来哪些规模效应?

我关注的规模效应主要有几处:①作为鸿蒙智行,引望客户最大营收构成,新车新版本软件更新推送会更优先,老款老车型维护上更能保不掉队,华为新的数字地盘方面的技术一如DATS会拿问界的车型作测试首发。②销售费率的显著下降。③毛利上升的空间我认为不大,参见赛力斯在M5 M7车型上积极地引入二供。

2. 赛以后会不会加强砸重金研发,净利增速将低于营收增速?

长期去看,赛力斯的净利润增速一定会大于营收增速。我埋汰过他们某些钱花得不高明,但也夸过他们的管理架构,经济效率。规模化效应一定会显著降低单位销售费用。之前的贴子已经详细拆解过销售费用去向,除去固定的部分,依然有很大的优化空间。

研发费率、销售费率和净利率,赛力斯这边公开和非公开渠道也给过一些期望。何总之前提过要拿10%钱干研发——我认为不太需要,财报上也难反应出这个数字。三季报目前研发费率加上给华为用研设计的隐性研发费用再加上研发费用资本化的部分,目前的研发费率实际已经去到了6个点左右的水平,差一步看平小鹏的水平,还有考虑到赛力斯和华为的合作模式是很省研发费的。主要可以优化的还是销售费率,赛力斯给过一定会降的预期,以及净利率做到一线豪华的水平的期望(当时的节点对应大概7.5-8个点之间)。

3. 2026年出海规模能达多少,5万?

出海整体还是需要厚积薄发。参考小鹏,在过去一个自然年里出海3.5w,G6占比接近80%;byd24年出海也就43w。两边都是多年的深耕细作,今年的出海成绩极其亮眼。问界没有便宜小车,明年问界出海1.5w(今年做了很多估计要明年才能清关的M9),蓝电出海2w我觉得就极好了。

4. 赛力斯做大智能配件供应另外4界,大有可为吗?向汽车界的比亚迪看齐

另外4界都有自己的嫡系供应商,没有可能也没必要做初级零配供应商。赛力斯自己的电机增程系统也有文灿、正恒动力,联合电子、隆盛科技这些优秀的供应商在背后助攻,带小弟一起赚钱比自己大包大揽来得好。

这一部分可以展望的有两块,一是华为电机赛力斯在扩大产能后是有望进一步外供三界的(现在已经外供,但不是独供,尚界的车型定位不一定用华为电机)、增程器+电机(不包含四界)已经有上次扒拉出的20家去向;二来是软件服务,问界出海的车机系统包括出海智驾赛力斯是出大力了,其他界出海总不至于完全重新开发一套吧?赛力斯作为引望的一份子把这套东西卖给其他几个界合适——以及和诸多供应商合作的数字孪生工厂应用。软件服务与方案提供是我最希望赛力斯能外拓创收的板块。

5. 国内BBA保有量过2000万台,问界一年吃下100万算是到天花板了吗?

先理清一些事实。①BBA今年加起来也就干150w多些,100w是吃干抹净bba中两家的份额了,问界的均价还更高些;②以M9车主的用户画像为标准,一半来自于换购,换购里接近60%来自于豪华车车主,M8、M7车型换购比例更高些,六七成;③这几个月新能源渗透率为52%-53%左右;④这两个月,三十万往上非小众车型(月销2000台往上的),问界的出货量已经占到了18%;⑤2026年我对问界的国内销量期望大概是53-55w,27-28年,车型出齐的问界国内销量80w;⑥问界核心件质保给8年,国家保费补贴电车是6年。

对于自主品牌而言,国内市场的空间已经算不上太大了,以明年问界55w的国内销量预期和上段给出的数据测算,每年问界会蚕食掉BBA们20w保有量(55w*60%*60%),整个自主品牌每年拿去BBA们110w(20w/0.18)保有量,结合我前面说的新能源生命周期8年,BBA每年愈下地销量,此消彼长的态势下,两千万的保有量又够看多久呢?

基于上述,问界当下的表现已经很好了,但我不认为问界能在三年内做到国内百万,我之前表述过,除非上小车、便宜车,27-28百万年销的愿景必须依赖出海,问界国内做到80w辆+就满分了。排开北美市场印度市场欧洲市场,以日系、德系、美国品牌海外销量50%的市场份额去算,国内自主品牌可以去分的蛋糕至少还有1000w辆的空间。在海外如果能卷顺利,卷出来,结合自主品牌国内销量和出海展望的销量比例(1.7:1),问界是是可以做到100-120w产销的。

6.M6的月均销量预计多少?M6会大于M7吗?

结合供应商方面的消息,以及我本人对类似车型的理解,M6首销期8k-1.2w台,平台期(整个生命周期月均)做到6-8k就算完美答卷了(这已经是看智界r7的水平了)。不会比M7多的,除非问界的用户群画像急速向小米靠拢。简单去盘算这件事,m6+m7 月2w-2w2就很好,M8+M9凑个月2w5-2w7够漂亮了。不可能完全做到出一款新车,就在当前总销量上平添一款新车销量预期的。

下图已经明确是m6,具体上市时间未定,但依供应商方面消息,3月应该就开始量产。

7. 因为第一工厂产能有限,那三厂是不是又要开辟一条产线了,为什么老是产能不足再建新线,新线能不能提早建?

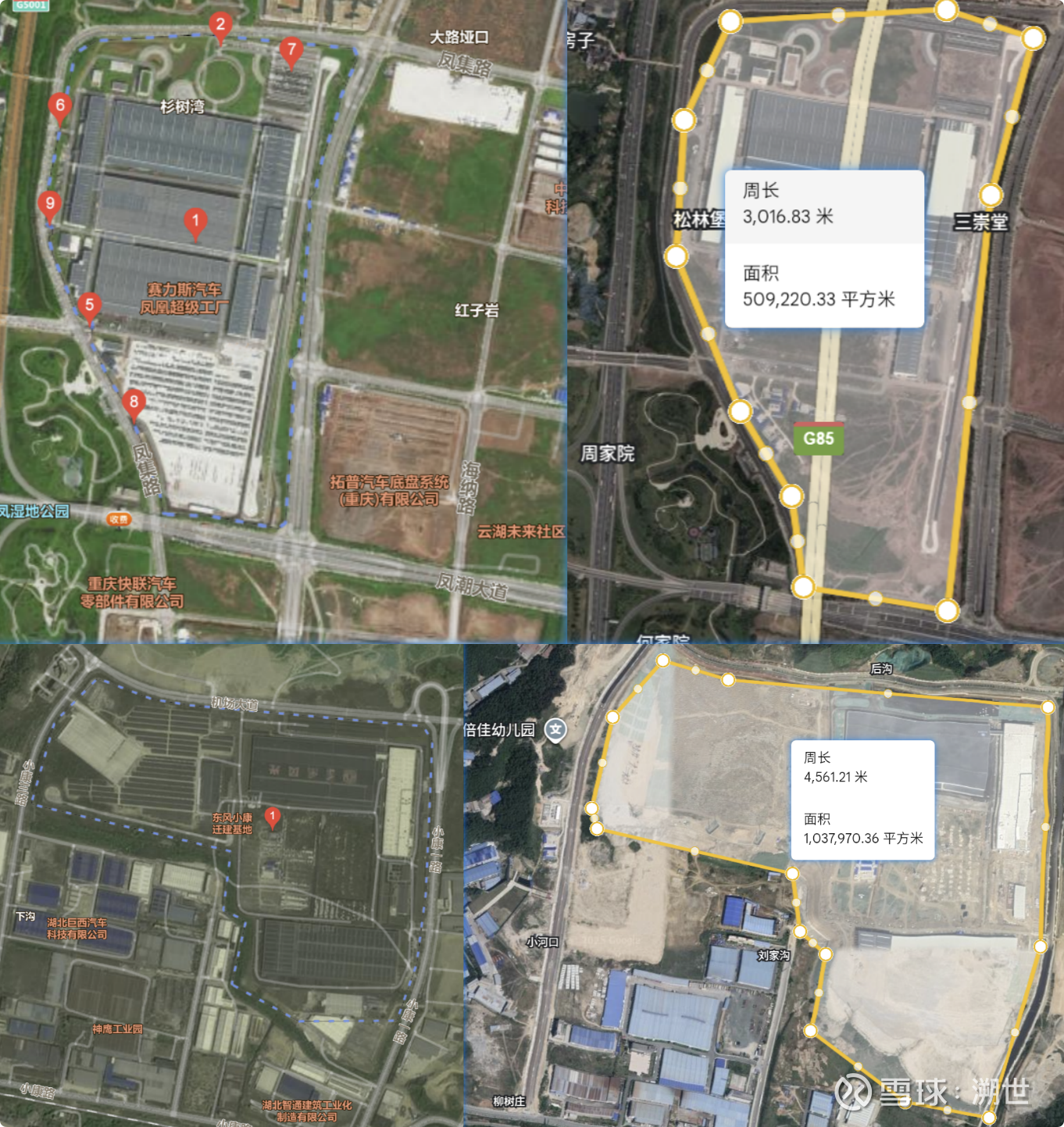

你应该是指我之前说的三厂承接M6生产任务,一厂主做海外的事情?没有什么产能不足,都是零配供应商或者缺人的问题。目前的产能开满,都足够60w产销了,但是60w产销总不能靠3.5款车吧?新车要上新刀头,新模具,新车都没出来,产线肯定也出不来也没必要出来啊。

看下二厂的储备用地和三厂的后期即配套拓建,产能不需要担心,只是时候未到。另外就赛力斯新品牌“问境”,“十堰制”表达下自己的观点。

1)我个人还是支持问界下放作为planA,但问界能下放的程度有限,不可能去做到12-17w这个价格区间;

2)问境目前在华为手里,也才申请没多久;对于赛力斯的新品牌是不是问境我没有准确消息,这里暂定是问境;

3)蓝电如果做不上来,始终搞9-15w这个级别的车的话,尤其是各种境界乱舞的情况下,我支持问境作为planB扶正。

4)我之前一直认为十堰厂太过落后,做的都是和东风联姻时的落后资产,又用不了重庆的配套,改它不如改双福(蓝电厂)。最近才发现,新十堰厂其实较双福更先进(立体化自动化程度),规模也大,配套也齐,只是做的都是些不入流的车(微面和瑞驰的油版)…下图为小康十堰新厂和凤凰二厂的对比,即便凤凰二厂加上储备用地,面积上也略有不及。