26/03/10 清醒不易,产垃圾简单——评花旗对赛力斯研报

$赛力斯(SH601127)$ $赛力斯(09927)$ $宝武镁业(SZ002182)$

下图是我昨晚的发问。还是得问,论坛有朋友贴出了花旗2.25日研报的全文,以及评论区有给出的一家境外媒体的报道链接。

中午仔细看过,加上晚上又和一开始就信其为真的朋友交流了两轮,修正了一些因为截图不全我这边前面短帖回复中的错误,后我个人依然觉得这篇报告太失水准,AI味严重。

——为什么说这篇研报太失水准——

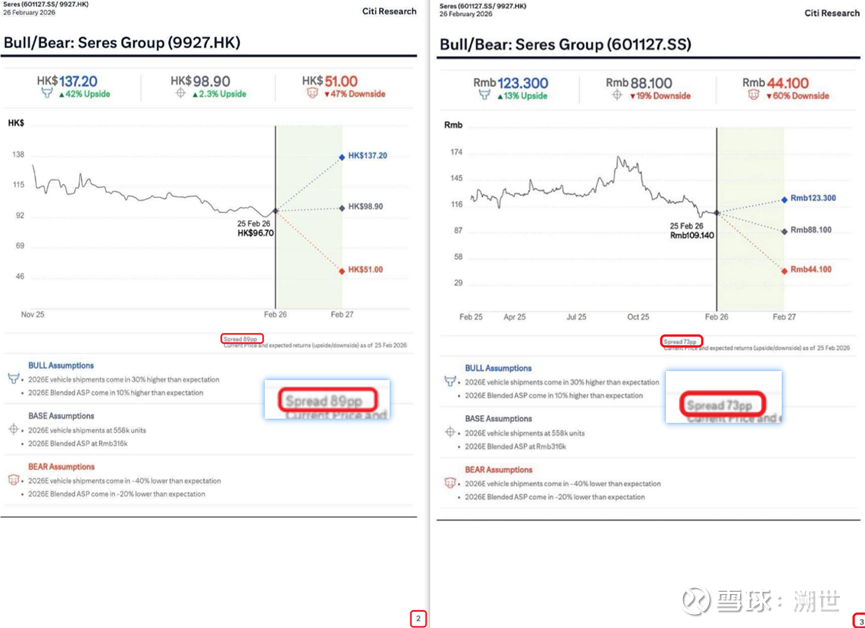

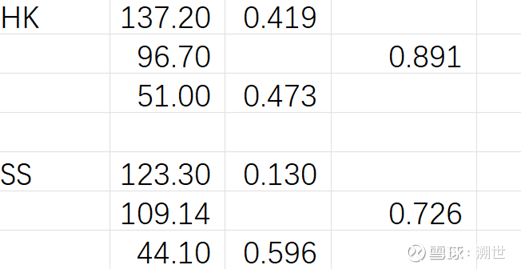

1)其中第2页和第3页内容额外给出了港股、A股乐观悲观假设的目标股价的预测。但区间差高到89%的估测——这也太不自信了,金融行业不讲统计学了?95%的置信区间才是可采信的估计结果,拿不准可以不露怯啊。还是说花旗的分析师在大喊,“朋友们,我们有95%的把握股价会在腰斩和翻倍之间!”——这毫无意义。这两张图的看板又或者ppt股价小数点位数还不统一,港股两位小数,A股三位小数了,建议花旗的数仓或者分析师个人改过。

2)接上,对于一直维持中性评级的赛力斯港股,区间宽度到了89.1%,上偏移41.9%,下偏移47.3%,这么不确定性的票子,为啥要维持中性评级?我建议卖出。

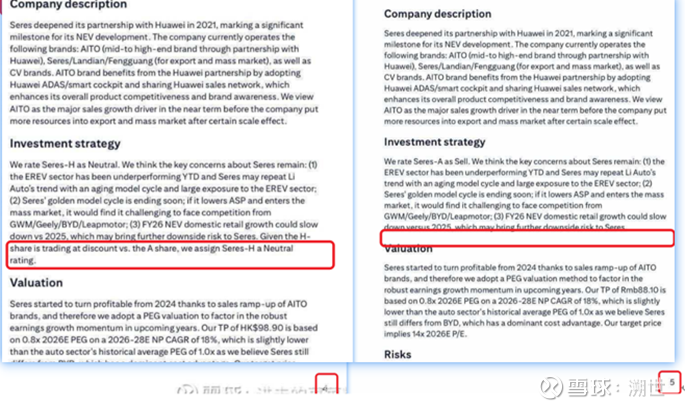

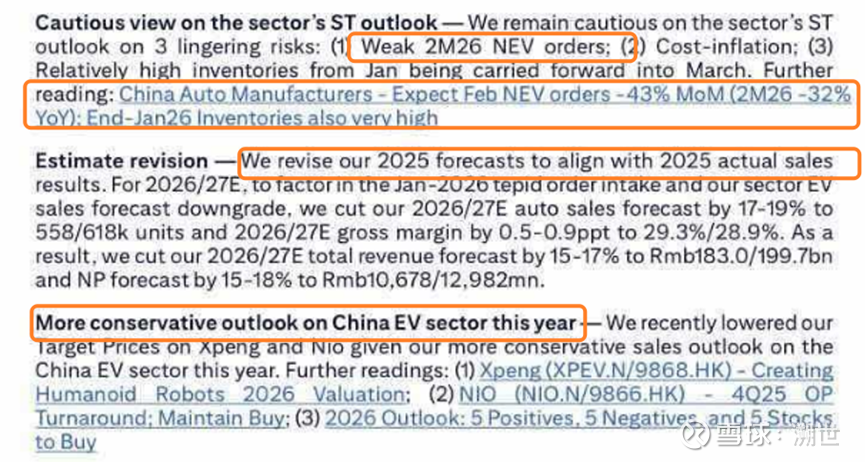

3)第4页第5页的内容近乎完全一致,加上Valuation小节内容只最后用了PE/PER ration两种惯用表达方式,让我一度以为这是粗心或者坊间改的。如果是真的,我只能认为是Jeff Chung和Kyle Wu两位分析师一人一部分,前者copy了后者的内容(你们这个研报写起来是真不费力,15页中5页是花旗末节的“通用签名”,4页是H股讲完,A股再复制一遍…15页,只有不到4页非重复的内容?)。这一部分内容的展开也照搬了11.25日研报中的观点,首页补充的一、二月行业因素在这里未做展开,新东西为啥不展开,这不是最该讲的?

4)延伸阅读补充了对小鹏和蔚来的观点,朋友说这是正常的peer comparison环节…OK,这个章节一共就两页,小鹏美股港股赘述两轮占了一页多?给了估值系数,却不给估值目标,戛然而止。Investment Strategy章节提及一众车企,包括花旗的电报文也提及诸多车企,这里你甚至不愿意出个图表给个横向的大对比?我知道花旗最近只吹了BYD,看好0.5个吉利和零跑,看空所有中国车企,但研报我觉得要再多用点心。

以上是我个人对于花旗侧重于格式方面严苛的要求。抛开这些,还有最后的疑点为啥万得、彭博没收入这篇报告(我这边只能看到有位叫做“大器***爷爷”在慧博上传的同版本的15页的报告),以及国内没有权威媒体跟进——我被告知以万得、彭博可能不会及时收录维持评级的报告…理由将就,存在可能,我也接受吧。何况虚空打靶太累人,有迹可循才好说,所以这里我们就把当作是花旗正式的研报——本人郑重表态,与它挂谁家抬头无关,与分析师是蠢是坏也无关,我维持对这篇研报“垃圾”的评级。以防有朋友抬杠,“股价都这样了”、“花旗就是高”等等,我话先摆在这里:

· 平常看东西只看结论,不要论证,不论对错的,可以x掉这个帖子。

· 我对花旗近期(11月初-3月初)在整车及零配行业操作上的指导意义表示肯定。

· 这是研报,放在数学考卷里好歹是解答题,题目作答不能只看结果,不看过程。本人希望赚明白钱,亏清醒账。

· 根据错误推证得出正确操作结果的,我给你的好运点赞,并祝你一直好运。

为什么称2.26这篇对赛力斯股价调整的研报是“垃圾”,具体理由如下:

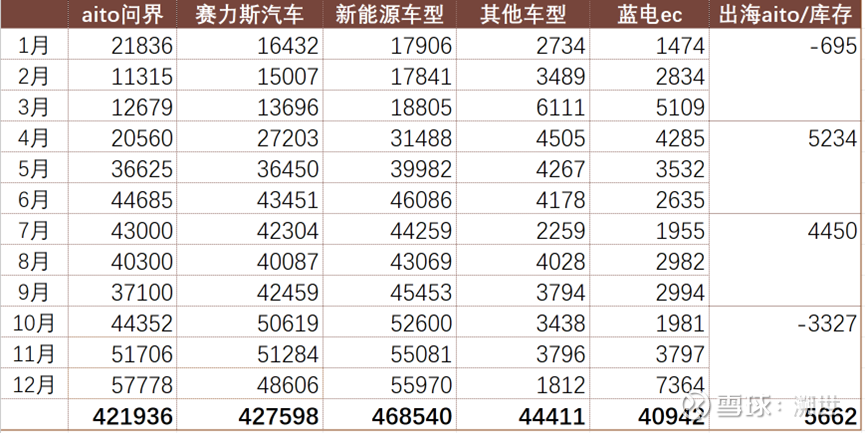

1° 一以贯之能力差,销量估测全靠猜

去年11月5日,花旗将销量预测从68.7w调整为52.6w,此时10月产销快报已出,剔除瑞驰(只记投资收益),含油车在内全部车型集团产销39.6w。调整后的数字与25年全年落定的51.2w基近,其中蓝电和油车贡献了8.4w的产销——这是小学生都能做出的大差不离的估计,质疑点在于25年的估计咋就乐观到68.7w啊?

从24年年底到25年初不管闭门还是公开一次又一次给的销量指引(问界42-43w台)是没知照花旗,还是花旗不够格进不去?华为侧的信源你没有就算了,供应商的信源也没有? Jeff Chung、Kyle Wu,二位是看24年雪球的鸡血帖子写的研报?还是对东风小康的油车特有信心呀?

主机厂核心看销量,整车赛道最平权也是最无趣的点就是提前一个月可以得知下月产销(对压车的不适用),提前两月得知原材料供应商的订单,提前一年在核心供应商或者独供那里拿到需求估测核心车型首销期甚至全年的产量,对于问界车型,有能力的投资者甚至也可以从车企甚至华为这里拿到全年的销量指引,24、25年赛力斯给的指引都奇准。

但即便这么透明无趣了,花旗还能产出这样离谱的销量估测……去年11月6日到今年2月26日,不过110天,知道调整了,25年的销量那么明牌,到1月、5月、10月都不知道调整,非要港股上市再调整?还是说你们的能力只够看一般散户关注的产销月报的答案,等到证明题推到<显然/易得>这步再作题啊?

调整完后倒蛮好的,26年给了个67w的估计,准,相当准。我个人很早前就给出了问界26年53-55w产销的目标预测,蓝电和油车添上11-12w台没毛病(这个时候还没有蓝电剥离的消息)。那2.26日新的价格调整的理由就很让人费解了。是不知道中国二月份过年?是不知道整车行业一季度惯例惨淡?是25年订单没做过拆解(行业水分极大,赛力斯含金量极高)还是不了解问界的存单水平和交付模式?上周订单起来了,你是不是还要再修正下?

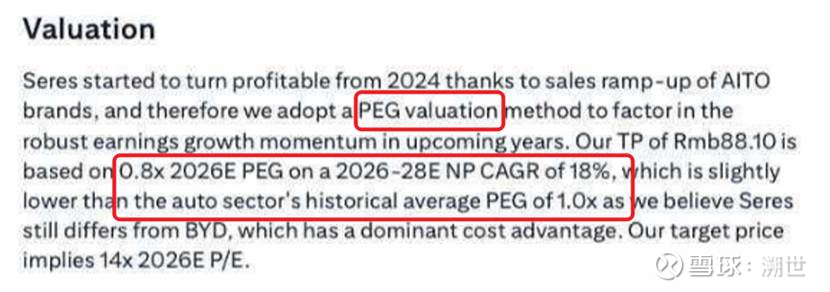

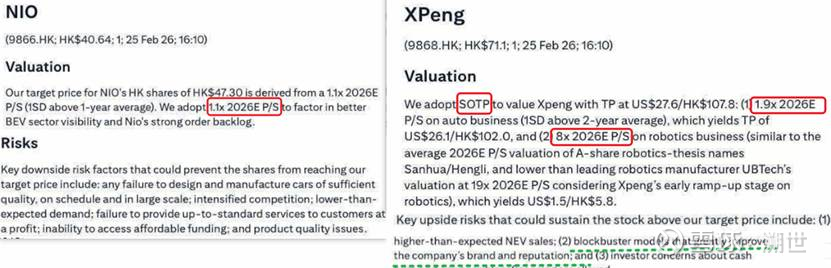

2° 两套标准不自洽,估值逻辑有问题

这篇报告中,花旗对几家车企估值整理如下:

· 小鹏业务复合:SOTP+PS (车1.9倍PS 机器人8倍PS 优必选给19倍PS)

· 蔚来:PS (1.1倍PS)

· BYD: 32%净利润的年复合增长_1倍PEG_22倍PE

· 赛力斯盈利了,用同BYD的估值方法: 18%净利润的年复合增长_0.8倍PEG_14倍PE

圆的回来吗?不乱吗?处处打架啊…

1)蔚来为啥用过去一年的PS均值+1SD,小鹏就用两年的啊?不统一的吗?不统一给理由啊,还是说想用啥用啥?

2)小鹏可以用SOTP拆解机器人板块,赛力斯这会儿也曝光机器人、飞行器了,这次算了,下次加上行不行?

3)小鹏你们点出看好明星车型对整体销量和品牌提振,问界款款爆款都是空气,问界已经站住国产高端老大的品牌不是品牌?

4)小鹏、蔚来用不了PEG估值,但都是成长型的车企,赛力斯不过就是做的好盈利了,就用“老登估值法”了?

5)你也知道0.8倍PEG给赛力斯是低估了,然后就给BYD1倍?

6)给赛力斯14倍的估值,也就是不到0.8的PS,这是对于一个你们认可未来三年18%的净利润年化增速,26年根据你们调整后的目标也至少有25%的车企适用的估值系数吗?

7)25年BYD销量增长7.73%,营收基本同比例增加9-10%,你们认为byd能大象起舞,26年预测17%的增长带来34%的营收成长,32%的净利润年化增速?首页说的原材料价格上涨对BYD不适用是吗,BYD是零配大厂,不是独立建国啊?

8)综上,你们对不同车企的两套标准到三套标准可以得出诸多荒谬结论如拿着小鹏、蔚来,等他们盈利之时,就是股价腰斩之时?

3° 惯性思维强带入,刻舟求剑想当然

11.05调整后的目标预测结果(问界+蓝电+油车 66.9w)依然对应在汽车行业是值得资本拥抱的绩优+高成长的企业,如果还是这个口径,那么55.8w则是很莫名,在没有给出新论据的情况下改了目标数字。其中最核心的论据依然是11.05日报告中的观点:

1) 增程车型的增长速度下滑,问界过度依赖增程。

2)M9改款竞争力不足,面临理想汽车“车型老化”之难。

这就是我在前面帖子说的花旗根本没有做足功课,观点不够专业。其隐含的判据为25年是纯电起势的元年,26年纯电更猛,增程更不及预期。25年纯电是增量多,但增的大头是薅着更高比例国补的A、B级纯电。以花旗最看好的byd为例,25年不管出海还是国内订单分布,混动与纯电都是接近1:1的比例。国外基建至少落后国7年以上,只靠纯电是不成的。

增程的代表如理想、问界本身也是纯电绝对增量最大的品牌。M9的增程:纯电比例9-9.5 : 0.5-1已经进化到了8 : 2,再到到M7 M6的纯电增程三七分-四六分。

所以观点一证伪。至于关于问界M9真正的大改款,保密程度之高我觉得就不是连销量指引都弄不来,整个25全年销量预测失准了10个月之久的花旗能弄的明白的了。

即便是25款问界M9,依然是目前白车身最强,轻量化顶级,安全性一等一,舒适度一等一,能耗最低,空间最大的车型。空悬是单腔,增程器发电功率不适应于长时间150km时速以上驾驶,内饰豪华感欠乏,没有后轮转向的遗憾都会在今年第二发M9,第三发M9甚至明年第三发”M9”中补满,并带来更多的惊喜。M9几个大版本的推出节奏基本跟将近一年前最早从核心供应商那边了解到的节奏一致。不必觉得让位,也可能是如M9一代目那会等供应商的电池,芯片的到位。就是这些牌,目前安排的节奏我认为已经是极佳了,咱们出得不一定比他们好。只是宣发上今年依然要藏锋,但亮剑处业已不一而是了(与本文主旨无关,这里不做展开了)。

所以花旗的核心观点二我认为也不会发生,理想有它25年呈现出的“不作为”的必然,赛力斯不会是理想第二,看M7、8、9的销量演化,产品设计和技术储备就明确了。

// 再唠叨两句

以上便是正文全部。昨日的问询贴好似一场社会实验。日久见人心,日久的股价更见人心,你我都没有自己想得聪明有魄力。多少陪着一起吃苦的朋友觉得花旗的研报真假对错已经不值得论证,几个月前还在看200,现在就要看50、60了。这几天反倒是有几个140、150就清掉去算力、航天小金属淘金的朋友跟我打招呼回来了…哈哈唉。

我在去年年末也本想写一篇长文骂下赛力斯管理层不作为,顺带复盘下这两年的投资教训,后来发现坏人太多了,也不是那么简单的事,到后来有了与赛力斯管理层直接交流的机会,这事也便作罢,但有关教训的部分可以放在这里——

回看在雪球这几年,我最早是22年年中开始写长篇幅的文章,基本只谈赛力斯,从66谈到26,依然没放弃,因为觉得重庆这局够深广,华为的车业务必须成;

24年年初聊淳中,这时候淳中24,我35就出掉了。25年100价位附近有几个大佬分别问我怎么看...24块时我就抱着侥幸,三位数的淳中我肯定是看不懂了;

25年6月聊江波龙,那时候江波龙75,我115就出了。这回看懂了,但没有赚大钱的福气;

25年10月聊隆盛,倒是卡在商业航天启动前,也拿到熄火时,奈何主赛道火热,这边只余微澜,能拿满很大也是因为这是整车赛道上的明星供应商,我没啥后悔的;

中间另外有收益在拓普、博俊、沪光、美湖、拓普上,或逻辑简单,或靠从业消息,或做得不漂亮不足称道。唯一在这里我愿意与大家道来的可能就是宝武镁业了。

以盈亏论对错的话,观点正确不一定能帮你正确交易,哪怕敏锐理性地看到泡沫,也不该过早地做空带信仰的泡沫——这是我过去两年的主要教训,以及这俩月的教训——二级市场里酒香很怕巷子深,你再以为是夯土不立起碑刻也只会被风蚀,有碑的也会有人主动砸碑,中间不如随风而撤…赛力斯可能要等下一个天风首席为他立碑,要不就夯得够高......

所以交流起来,总有朋友说我25年被赛力斯耽误了,我认为不是的。我复盘自己大概是没本事敢长久地重压赚运存、算力的热钱的,我本身对AI应用胜一般人了解,对其盈利模式持保守观点。即便是这两天的openclaw也是对普通人竖起了技术的壁垒,最终我认为会走向大家熟悉的字节、腾讯、阿里比谁生态厚,比谁卷得动的怪圈(他们才能提供普通人的小龙虾)。倒是赛力斯帮我认得了整车赛道上一个个隐形冠军,他们又勾连起算力、机器人、商业航天…

我不是什么大拿,操作更不值得称道,但自认眼光可以,没相错过企业,眼下重仓的票子回调了40个点算是这十一二年投资以来最困窘的一档了,但心态还算好。传统的经济学研究均衡态,金融模型度量波动风险,今天我在这里和大家讨论的是研报,搞这些的人大多出身于这俩专业。评论区我见到有人扒出第二作者本科出身于双鸭山大学的会计专业。那我大概懂了,这些人是很难洞悉到生产要素稀缺结构的改变的。于是他们对小鹏机器人板块的估值参考优必选,优必选又是看谁啊?对赛力斯的估值太过老登,他们一如当初看跌特斯拉一样嗅探不出真正的技术演化方向,他们刻板的以为赛力斯是下一个理想……

我用一个夸张但其实合理的例子来进一步阐明: 一辆问界M9,推动并集成了材料科学的重大进步,最大铝合金压铸件,镁合金大压铸的应用(从问世起就是史上最强车身,现在依然是,未来还会是);为M9量身定做的超级工厂颠覆过往;推动了L3 L4时代的早一步临近(均价高,量大,24款上就可以堆转向、制动、感知等双冗余系统);打破了BBA在超豪上绝对的统治地位,多部门协同的制度、标准、法规在迅速制定、推进;保险金融行业因为智驾在主动安全方面的革新敢于适配智驾车型;你我都在车上解放了精力,陪伴家人或者在安全的情况下分精力与工作、思考;数万的软硬件开发的岗位诞生,最好的智驾公司在中国。这种跨尺度耦合的系统性的反馈,这几年是不曾有的。智驾以外的AI倒是有,但卷得还不明确,机器人将来会有——以及在投资视角下最重要的,问界这边是在完全被消费者认可的情况下,享受溢价。

以智能汽车、智能驾驶为代表的这个行业已经对生产要素稀缺结构的演化起到了推动作用,这种作用会迁移到AI与机器人。这是我对2026年乃至未来两三年整车赛道个别车企依然乐观的一个主要原因。